[ad_1]

眩晕3d

介绍

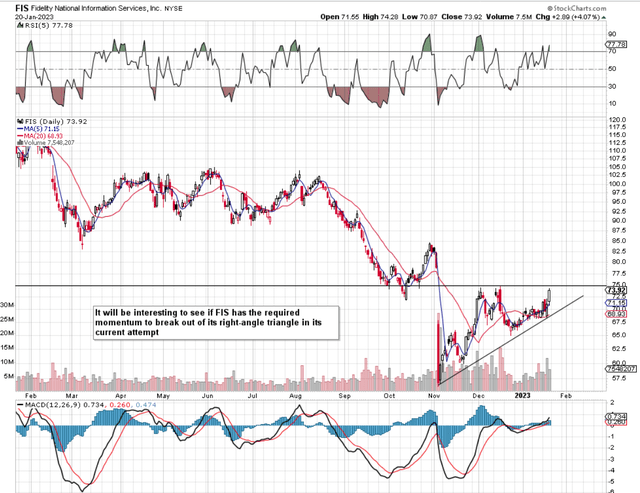

如果我们看一下 Fidelity National Information Services, Inc. 的日线图(纽约证券交易所代码:FIS),我们可以看到该股可能正在经历一个上升三角形模式。 无论如何,这些三角形总是看涨 它们出现在技术图表上的位置。 更高的高点和平坦的上方支撑的模式表明积累(与卖家相比,股票的买家更多)。 尽管这些形态通常表现为延续形态,但三角形目前表现为底部。

因此,在接下来的几个交易日中,我们正在寻找突破该趋势线上方的强劲成交量。 该模式的高度超过每股 15 美元,因此如果确实确认突破,趋势跟踪策略将是首选的投资策略。

FIS 技术图表 (股票图表网)

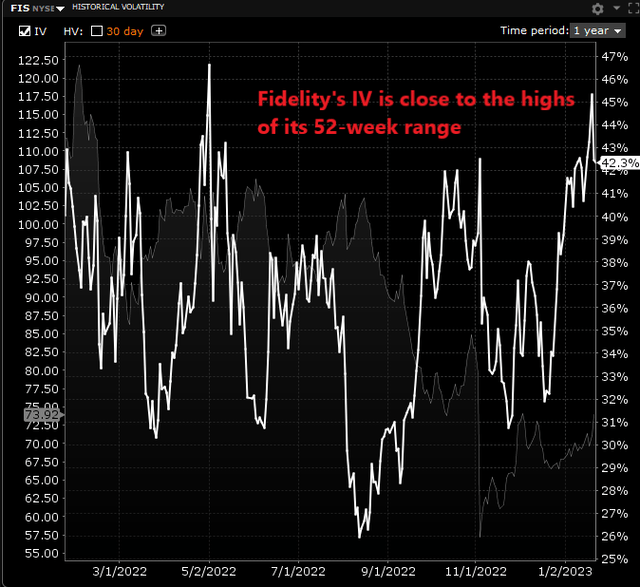

但是,如果我们想使用选项并假设 隐含波动率在突破时会增加更多,例如,购买看涨期权将不是进行突破的首选策略。 买入股票或卖出价内看涨期权价差或看跌期权会更好,尽管这些期权策略的利润潜力有限。 事实上,富达预计将在 2 月初公布其下一组季度数据,因此我们可以很容易地看到隐含波动率在我们发布公告时继续上升。

保真隐含波动率 (盈透证券)

考虑到 Fidelity 的股价近年来经历了跌势(导致股价仅在过去 3 年就下跌了 50% 以上),目前的买家显然认为这些水平的股票具有价值,无论是从股票的单独的基本面或收购传闻。 事实上,当人们查看这些数字时,情况似乎确实如此。

盈利能力

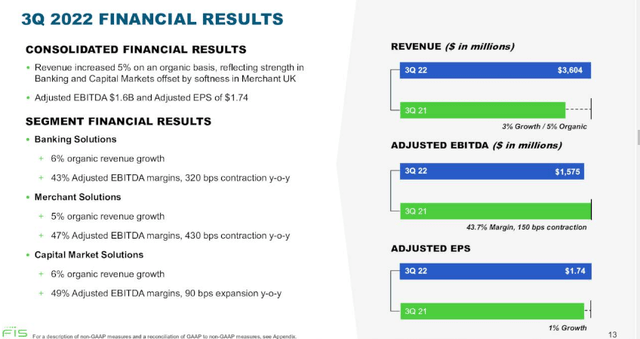

如果我们回到 2020 财年第一季度,净收入仅为 1500 万美元。 相反,由于商业和银行解决方案的收入增长,公司最近第三季度的净利润为 2.49 亿美元(尽管指引下调导致盈利下降)。 可以这么说,在成本方面,过去 10 多个季度没有太大变化。 Fidelity 每季度的收入成本继续超过 20 亿美元,SG&A 继续接近 10 亿美元大关。 因此,富达报告的那些额外销售额大部分都已降至底线。

富达第三季度财务业绩 (寻求阿尔法)

价值

这意味着 Fidelity 目前的非 GAAP 远期收益倍数刚刚超过 11。事实上,从多个估值指标来看,Fidelity 今天的股价比该行业和该公司 5 年的平均水平低得多。 正如我们在下面看到的,从“价值导向”的角度来看,富达的销售额、账面价值和现金流量倍数看起来都非常有吸引力。

| 远期估值倍数 | 保真度 |

行业平均值 |

富达 5 年平均值 |

| 非美国通用会计准则收益 | 11月11日 | 19.37 | 19.44 |

| 书 | 0.97 | 3.86 | 2.17 |

| 销售量 | 3.02 | 2.18 | 5.86 |

| 现金周转 | 9.50 | 18.14 | 16.18 |

股息强度

当股息可持续并且被自由现金流很好地覆盖时,这预示着股价在短期内会上涨。 第三季度末资产负债表上报告的权益为 453.2 亿美元,而负债为 328 亿美元。 这意味着与 2020 年第一季度相比,资产负债表的状况要好得多,当时长期债务的水平要高得多。 7+ 的利息覆盖率继续上升,股息仍然很好地被收益覆盖,仅在第三季度就从本季度 6.84 亿美元的自由现金流钱包中向股东支付了 2.84 亿美元的股息。

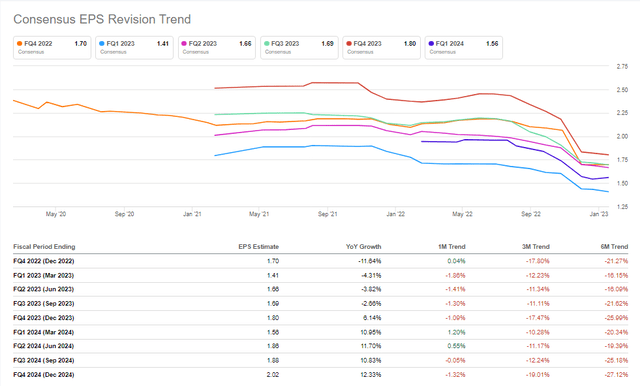

此外,尽管最近几个月的前瞻性季度收益修正大部分为负值,但近期预测一直在企稳,这令人鼓舞。 第 4 季度 1.70 美元的标准化每股收益估计值在过去 30 天实际上略有上升,而下一季度 1.41 美元的估计值在过去 30 天里也下降了不到 2%。 可以这么说,这里的更多鼓励肯定会导致前面讨论的技术模式的突破。

FIS 收益修订 (寻求阿尔法)

结论

总而言之,鉴于富达看涨的技术面、敏锐的估值和不断增长的盈利能力,我们相信股价很有可能突破每股 75 美元以上。 让我们看看本周的会议带来了什么。 我们期待继续报道。

[ad_2]

Source link