[ad_1]

由 Nikolaos Sismanis 于 2023 年 1 月 24 日更新

股息贵族被广泛认为是最好的股息增长股票,可以长期购买和持有。 这些公司年复一年地产生了丰厚的利润,即使在经济衰退期间也是如此,并证明了其收入在多年内稳步增长的能力。

股息贵族是标准普尔 500 指数中的一组公司,连续 25 年以上的股息增长。 在构成标准普尔 500 指数的约 505 只股票中,目前只有 65 只股票符合股息贵族标准。

您可以通过单击以下链接下载包含 Dividend Aristocrats 完整列表的 Excel 电子表格:

每年一次,我们审查每个股息贵族。 该系列的下一个是消费品巨头宝洁公司 (PG)。 宝洁已连续派息 132 年,并连续 66 年惊人地增加股息。

公司不仅是股息贵族,还是股息王。 股息之王已连续 50 多年增加股息。

宝洁公司是最知名的派息股之一,这主要是因为其派息历史极其悠久且品牌广为人知。 宝洁最近完成了对其产品组合的重大改革,包括大量剥离不再被认为必要的品牌。 它现在更加专注和高效,并具有新的增长潜力。

本文将讨论宝洁近期的投资组合转型、未来增长前景和股票估值。

商业概览

宝洁公司是一家消费品巨头,其产品在 180 多个国家/地区销售,年销售额超过 800 亿美元。 它的一些核心品牌包括吉列、Tide、Charmin、Crest、Pampers、Febreze、Head & Shoulders、Bounty、Oral-B 等等。

该公司的市值约为 3320 亿美元。 这使宝洁有资格成为大型股。

在宝洁过去几年大规模的产品组合重组过程中,该公司出售了数十个消费品牌。 如今,宝洁的品牌已从之前的 170 个减少到 65 个。

重组的好处是,宝洁保留了其核心消费品牌,如 Tide、Charmin、Pampers、Gillette 和 Crest,同时剥离了增长潜力有限的低利润业务。

转型的效果是宝洁现在是一个更敏捷、更灵活的组织,增长前景也有所改善。

增长前景

宝洁精简的产品组合使公司效率更高,成本更低,利润率更高。 此外,宝洁从其各种资产出售中获得了数十亿美元,其中很大一部分用于回购股票。 这些股票回购改善了宝洁的每股收益增长。

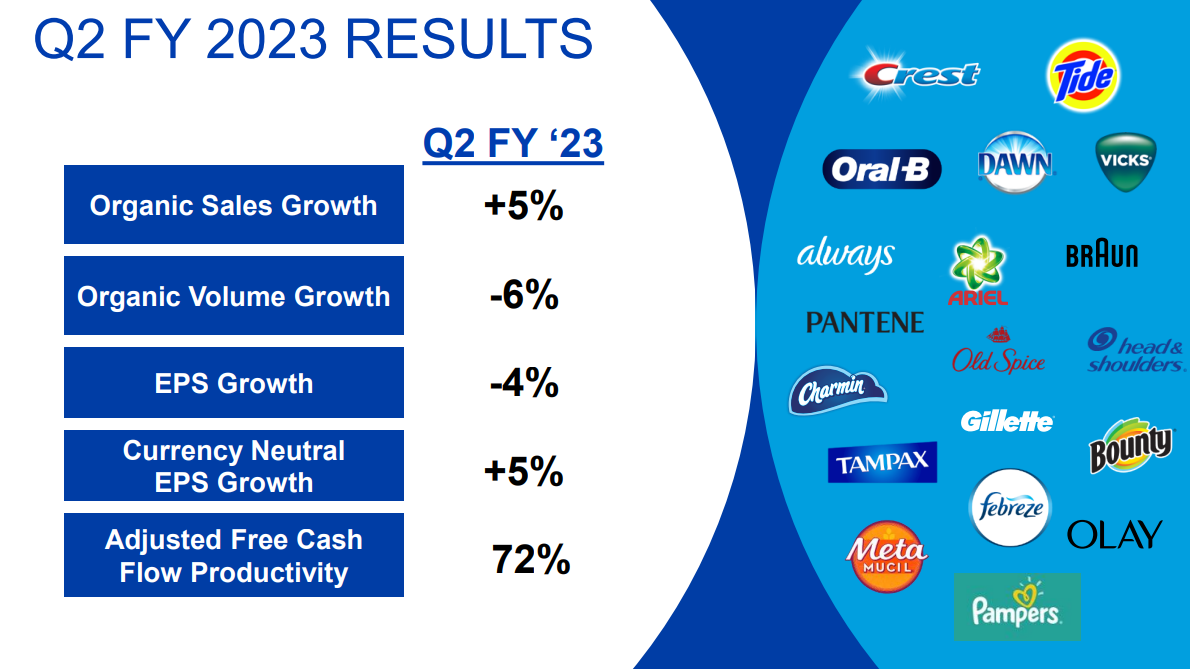

2023 年 1 月 19 日,宝洁公司发布了截至 2022 年 12 月 31 日的 2023 财年第二季度业绩(宝洁公司的财年截至 6 月 30 日)。该季度,公司实现销售额 208 亿美元,下降 1%与 2022 年第二季度相比。

虽然该公司设法将其有机销售额比去年同期扩大了 5%,但净销售额下降 1% 的主要驱动因素是美元走强。 有机销售额增长 5% 是由于价格上涨 10%,部分被销量下降 5%(或有机销量增长下降 6%,包括 1% 的外汇逆风)所抵消。

资料来源:投资者介绍

净收益为 39 亿美元或每股 1.59 美元,而 2022 年第二季度为 42 亿美元或每股 1.66 美元。在调整后的基础上,核心每股收益同比增长 4.1% 至 1.75 美元。

宝洁公司还将其 2023 财年的销售预期从之前的 -3% 至 -1% 的增长预期上调至修订后的 -1% 至 0% 的增长预期。 此外,该公司预计核心每股收益将从去年的每股 5.81 美元增长 0% 至 4%。

资料来源:投资者介绍

利润率扩张是宝洁盈利增长战略的重要组成部分。 宝洁公司削减成本的努力已将其营业利润率和税后利润率提高到同行前列。

宝洁的另一个增长催化剂是通过收购,例如以 42 亿美元收购德国制药巨头默克公司的全球消费者健康业务。 此次收购包括维生素、营养补充剂和其他非处方产品的十个核心品牌。

据默克公司称,到 2025 年,全球 OTC 市场预计将以每年 5% 的速度增长,这也解释了为什么宝洁要加大对该领域的投资。

宝洁公司在过去十年的大部分时间里经历了一段艰难的成长时期,但自公司完成扭亏为盈以来,形势一直对公司有利。 我们预测未来五年每股收益年增长率为 4%。

竞争优势与衰退表现

宝洁有几个竞争优势。 首先是其强大的品牌组合。 宝洁拥有多个年销售额达 10 亿美元或以上的品牌。 其余 65 个核心品牌在各自类别中处于领先地位。 这些产品与高质量相关联,消费者会为它们支付高价。

为了保持其竞争地位,该公司在广告方面投入了大量资金,这要归功于其财务实力。 公司每年在研发上投入数十亿美元。 这项投资是宝洁的竞争优势; 研发推动产品创新,而广告则有助于推销新产品并获得市场份额。

宝洁的竞争优势使公司即使在经济衰退时期也能保持盈利。 大萧条期间的收益保持得很好:

- 2007 年每股收益 3.04 美元

- 2008 年每股收益 3.64 美元(增长 19.7%)

- 2009 年每股收益 3.58 美元(下降 -1.6%)

- 2010 年每股收益 3.53 美元(下降 -1.4%)

如您所见,宝洁公司在 2008 年表现强劲,盈利增长近 20%。 在接下来的两年里,收益仅略有下降。

在过去几十年最严重的经济衰退之一中,这是非常强劲的表现。 该公司在 2020-2021 年继续表现良好,当时冠状病毒大流行导致美国经济陷入衰退。 宝洁再次实现稳定盈利并提高股息。

宝洁拥有抗衰退的商业模式。 无论经济形势如何,每个人都需要纸巾、牙膏、剃须刀和其他宝洁产品。

估值和预期回报

根据 2023 财年 6.00 美元的预期每股收益以及约 141 美元的当前股价,宝洁目前的市盈率为 23.5。

在过去十年中,股票的平均市盈率约为 20 倍。 因此,股票的价值似乎超过了全部价值。 公司增长前景的改善似乎已反映在价格中,然后是一些。 如果宝洁的估值恢复到 20 倍市盈率(我们对公允价值的估计),未来 5 年的未来股东回报将面临 -3.2% 的年度减少。

盈利增长和股息将有助于抵消市盈率收缩的影响。 例如,我们预计宝洁公司到 2028 年的年收益增长率为 4%,该股目前的股息收益率为 2.6%。

然而,将所有这些加在一起,年化后的总回报潜力只有低个位数。 总回报率预计为每年 3.3%,因为估值倍数下降的影响有效抵消了公司预期的每股收益增长。 诚然,如果股价继续以高估值交易,或者如果增长速度更快,那么这一估计可能过于保守。 当然,这两项都远非确定。

当前的股息支付已被收益很好地覆盖,并且有增长空间。 根据 2023 财年的预期收益,宝洁的派息率略高于 60%。 这为未来每年在中低个位数范围内的股息增长留下了足够的缓冲。

投资者应该期待宝洁在未来许多年里每年都会继续增加股息。 它拥有品牌实力、竞争优势和盈利能力,可以长期保持稳定的年度股息增长。

最后的想法

宝洁拥有许多强大的品质,使其成为一家经过时间考验的股息增长公司。 它已经支付了 132 年的股息。 它还在股息贵族和股息之王名单上都占有一席之地。

然而,目前的估值——尽管利率上升,但仍明显高于历史平均水平——从价值角度来看还有一些不足之处。

因此,鉴于对估值的担忧盖过了公司的股息收益率和股息增长前景,我们对股票给予了卖出建议。

此外,以下 Sure Dividend 数据库包含我们投资领域中最可靠的股息增长者:

如果您正在寻找具有独特股息特征的股票,请考虑以下 Sure Dividend 数据库:

国内主要股票市场指数是寻找投资理念的另一个可靠资源。 Sure Dividend 编制以下股票市场数据库并每月更新一次:

感谢您阅读本文。 请将任何反馈、更正或问题发送至 [email protected]。

[ad_2]

Source link