[ad_1]

Quinn Mohammed 于 2023 年 1 月 27 日发布

股息之王是一组精选的股票,它们至少连续 50 年增加了股息。 我们认为,股息之王是值得长期购买和持有的最优质股息增长股之一。

考虑到这一点,我们创建了所有红利之王的完整列表。 您可以点击以下链接下载完整列表以及重要的财务指标,例如股息收益率和市盈率:

加入该名单的最新成员是标准普尔全球 (SPGI)。 与所有股息之王一样,标普全球的股息记录非常出色。 自 1937 年以来,它每年都派发股息,并连续 50 年提高股息。 该公司最近于 1 月 25 日将股息提高了 6.4%日2023.

本文将讨论公司的业务概况、增长前景、竞争优势和预期回报。

商业概览

S&P Global 是全球金融服务和商业信息提供商。 公司的历史可以追溯到 1917 年,当时 McGraw Publishing Company 和 Hill Publishing Company 合并。 公司最初命名为 McGraw Hill Financial。 1957 年,麦格劳希尔推出了标准普尔 500 指数,这是所有美国大盘股中最广为人知的指数。

S&P Global 为全球资本和商品市场提供金融服务,包括为商品市场参与者、资本市场和汽车市场提供信用评级、基准、分析和其他数据。 公司的五个部门是:评级、市场情报、商品洞察、流动性和标准普尔道琼斯指数。

S&P Global 拥有高利润的商业模式。 它是信用评级和股票市场指数的行业领导者,这使其能够产生高利润率和增长机会。

资料来源:投资者介绍

值得注意的是,2022 年 2 月 28 日,S&P Global 与 HIS Markit 合并。 此次合并使公司能够在更大范围内提供更强大、更多样化的产品组合。 该公司如今的市值接近 1200 亿美元,年收入达 120 亿美元。

2022 年 10 月 27 日,标普全球公布了第三季度业绩。 该公司公布的调整后每股收益为 2.93 美元,比预期高出 13 美分,但同比下降 4%。 另一方面,收入与去年同期相比增长了 37%,但比预期低 6000 万美元。 与 2021 年第三季度相比,调整后的营业利润下降了 200 个基点,占收入的 46.0%。

我们对 2022 年调整后每股收益的预期为 11.10 美元。

增长前景

标准普尔全球拥有令人印象深刻的业绩记录。 十多年来,该公司的每股收益每年都在增长。 然而,一旦 2022 年第四季度业绩公布,这种趋势可能会结束,因为我们预测标准普尔全球将宣布其 2022 年每股收益为 11.10 美元,这也符合分析师的共识。 尽管如此,标普全球的每股收益在过去八年仍以惊人的 19.3% 的速度增长。

公司过去的增长是一系列长期趋势的结果,事实上,这些趋势今天仍然存在。 鉴于公司债务在过去十年中非常受欢迎,在全球低利率的推动下,企业评级一直很重要。 随着近期利率的上升,投资者可能会密切关注这些评级。 然而,由于利率上升,债券发行量减少,对标普全球的业绩产生负面影响。

此外,对财务分析和 ETF 的需求不断增加应该有助于增加公司的产品和收益。

股票回购也将有助于每股增长。 截至 2022 年第三季度末,标普全球已通过其 120 亿美元的加速股票回购计划回购了价值 110 亿美元的股票。 在过去八年中,标普全球已发行的股票每年减少约 1.5%。

该公司还非常积极地进行收购和撤资以增强其业务。 首先,公司于2022年2月完成了与HIS Market的重大合并。

然后在12月6日日, 2022 年,公司从国际气候研究中心收购了 Shades of Green 业务。 此次收购将扩大标准普尔全球评级的第二方意见 (SPO) 服务范围。

而在 1 月 17 日日2023 年,标普全球同意以 9.75 亿美元现金将其工程解决方案业务出售给 KKR,这相当于税后约 7.5 亿美元,并用于回购自己的股份。

资料来源:投资者介绍

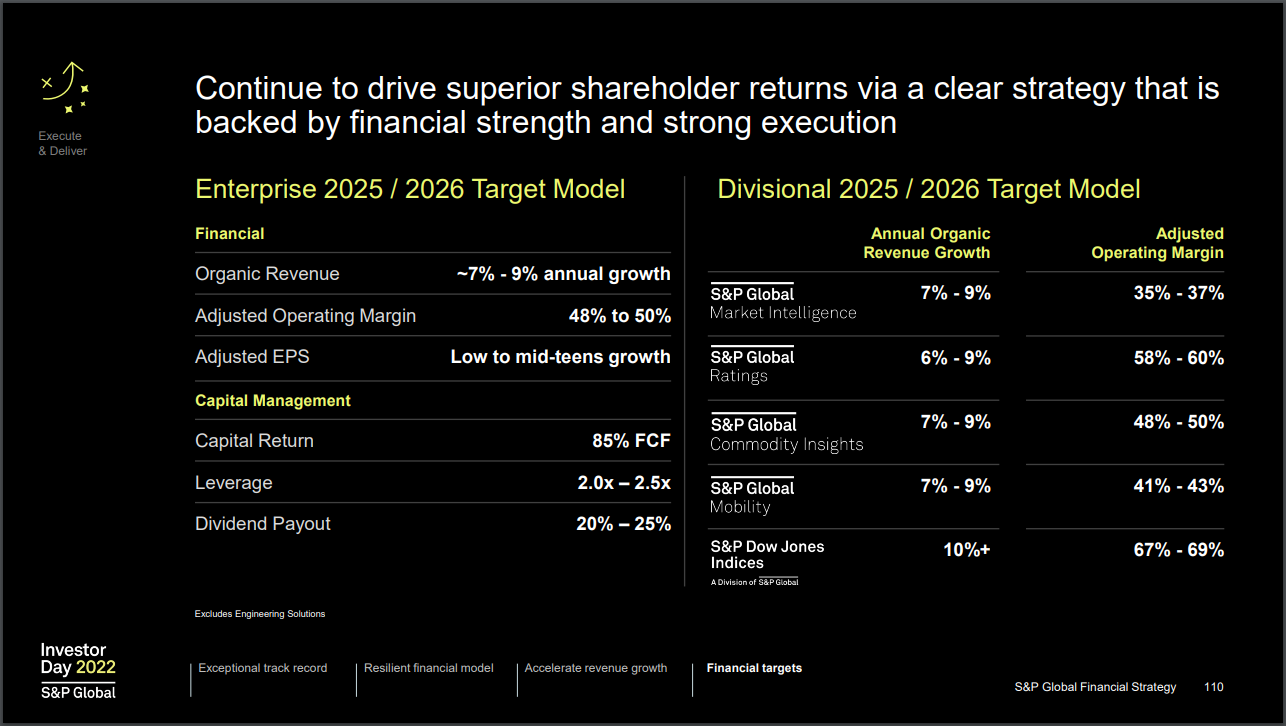

领导层最近表示,他们预计到 2025 年至 2026 年将实现 7% 至 9% 的有机年收入增长。该公司还预计调整后的营业利润率将达到 48% 至 50%,年度调整后摊薄每股收益将实现低至中等的增长.

尽管标准普尔全球预计将削减 2022 年的每股收益,但由于其长期顺风未受影响,该公司似乎有望在来年及以后立即恢复增长。

我们预测 S&P Global 的每股收益在未来五年内可以增长 10%。

竞争优势与衰退表现

S&P Global 受益于多种竞争优势。 该公司在高度集中的金融评级行业运营。 它是美国仅有的三大信用评级机构之一,控制着全球90%以上的金融债务评级。 另外两个是穆迪 (MCO) 和惠誉评级。

该公司拥有强大的护城河,因为该行业存在巨大的进入壁垒。 新进入者会发现即使不是不可能,也很难获得金融业和政府的必要信任以成为公认的评级机构。

标准普尔全球的竞争优势和护城河使其即使在大衰退期间也能保持盈利,当时大萧条的收益下降了 -21% 至 2.33 美元。 虽然许多公司都处于倒闭的边缘,但标准普尔全球远未报告亏损。

在 COVID-19 大流行危机期间,S&P Global 的业绩表现出色,公司年复一年地创下新的业绩记录。

估值和预期回报

根据我们对 2022 年每股收益 11.10 美元和当前股价略高于 366 美元的估计,标普全球股票的市盈率为 33.0。

对于标准普尔全球而言,这一估值非常高,其在过去五年的平均市盈率约为 23 倍。 考虑到该公司近年来取得了强劲的业绩,我们对该公司的公允价值估计为市盈率的 26 倍。

股价似乎被高估,交易价格远超我们的预期。 如果股价在未来五年回落至 26.0 的市盈率,投资者的年回报率将下降 4.6%。

该股票的当前股息收益率也为 1.0%。 股息安全性高,派息率仅为31%。 然而,1.0% 的收益率对收入投资者来说并不是特别有吸引力。

结合预计 10% 的每股收益增长率,预计到 2028 年,标普全球的总回报率为每年 6.0%。鉴于这一回报率,标普全球的股票目前并不十分引人注目。

最后的想法

标准普尔全球在过去十年经历了巨大的增长。 其竞争优势和在评级行业寡头垄断中的强大地位将继续保护公司的下行空间。 结合其强大的股票回购计划和战略并购活动,该公司仍拥有光明的前景。

继 50 周年之后,该公司现已获得股息王地位日 连续年度股息增加。 不过,1.0% 的低股息收益率并不那么吸引人。 需要记住的是,现在的远期股息是 2013 年支付的股息的三倍。

不过,目前股票的估值很高,这严重降低了股票的吸引力。

此外,以下 Sure Dividend 数据库包含我们投资领域中最可靠的股息增长者:

如果您正在寻找具有独特股息特征的股票,请考虑以下 Sure Dividend 数据库:

感谢您阅读本文。 请将任何反馈、更正或问题发送至 [email protected]。

[ad_2]

Source link