[ad_1]

ibreakstock/iStock 来自 Getty Images

投资论文

Zoom Video Communications, Inc. (纳斯达克:ZM) 一直在努力摆脱其大流行电话会议形象。 我们认为这归因于过去 12 个月 1.95B 美元(环比增长 31.7%)的激进销售一般/管理费用和 6.298 亿美元(环比增长 211.1%)的研发费用 [LTM].

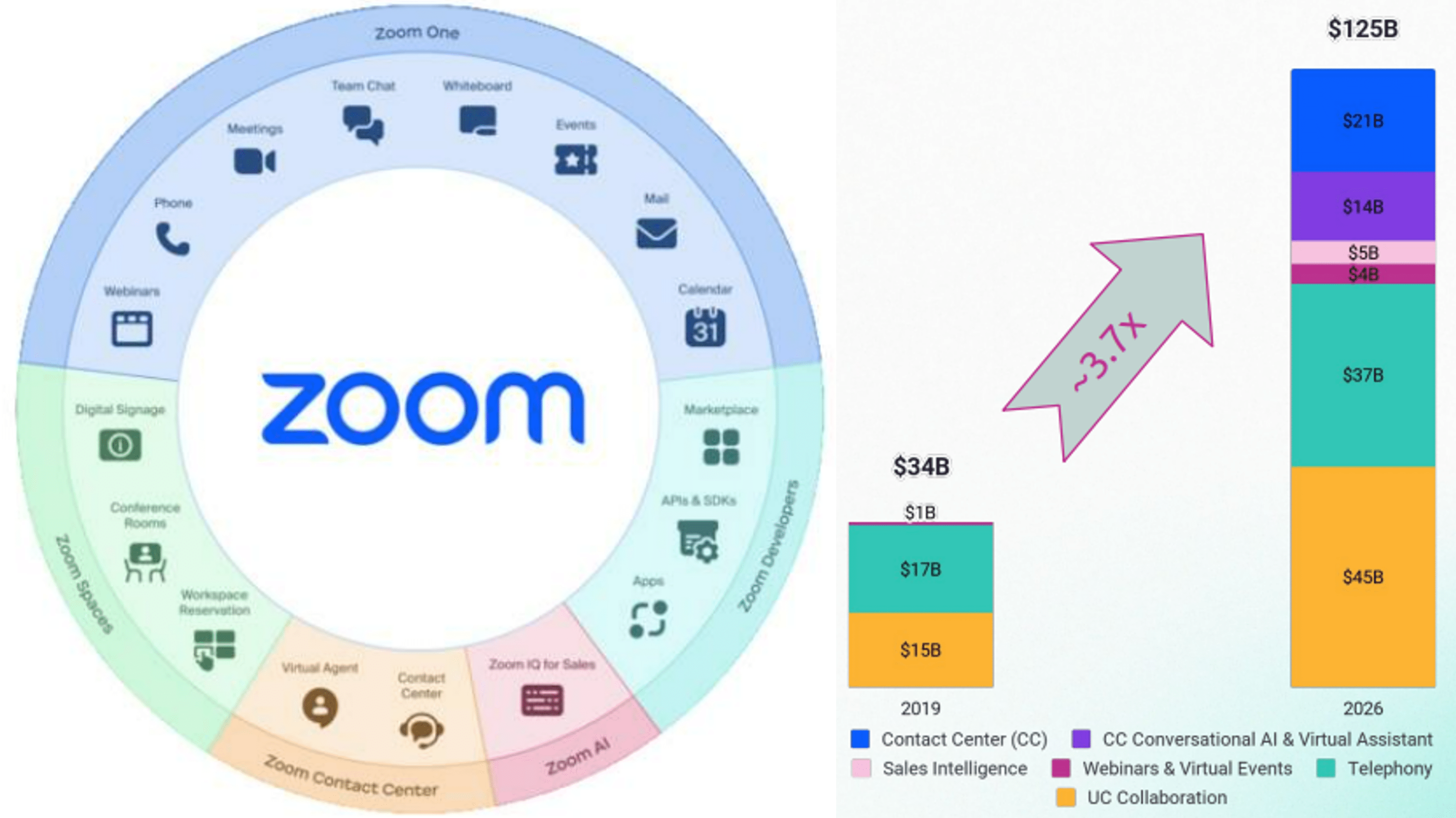

因此,ZM 也同时发布了超过 1.5K 的产品增强功能也就不足为奇了,彰显了其成为 一站式交流平台 通过 Zoom One。 这包括扩展会议资源以增强其核心产品,此外还推出聊天、邮件、日历和具有收入分成模式的应用程序市场等附加功能,类似于 Alphabet 的(谷歌) (谷歌) 谷歌播放。

这些最近的发展确实很有趣。 ZM 似乎热衷于模仿微软的 (微软公司) 核心企业模型,后者还提供 365 办公室和云部分、Azure 等。 此外,看到 ChatGPT 迄今为止的成功,我们还可以看到前者通过其 AI 支持的聊天机器人实现了扩大的消费者入职率,用于在线呼叫中心的 Zoom 虚拟代理和用于销售终端市场的 Zoom IQ 虚拟教练。

ZM 总可寻址市场的扩展

飞涨

现在,为什么这很重要? ZM 预计,由于其总可寻址市场从 2019 年的 34B 美元增长到 2026 年的 125B 美元,增长了 367.6%,这些努力最终将成为收入和利润的增长点。截至 2022 年 10 月,ZM 占据了领先的市场份额 全球视频会议软件55.54%,在重新开放后的节奏中报告了 65% 的出色市场渗透率。

与此同时,通过这些垂直整合,ZM 增加了不同产品的消费者入职率,迄今为止,大约 10% 的企业消费者使用 3 种或更多产品。 值得注意的是,该集团也同比增长 45%,同时在最近一个季度同样产生了高达公司年度经常性收入的 50%。 这些数字确实令人印象深刻。

这可能就是为什么 ZM 的企业客户到 FQ3’23 也增长到其收入的 54%,而 FQ2’21 为 42%,同时签订年度合同的人数从 49% 增加到 70%。 值得注意的是,到最近一个季度,其平均合同期限也已延长至 15 个月,而 FQ2’21 为 11 个月,这可能归因于消费者粘性的增加和不同产品的净美元扩张。

因此,虽然 ZM 的收入增长可能正在减速,但归因于大流行水平的正常化,其企业需求迄今为止似乎保持健康。 在全球范围内越来越多地接受远程工作之际,管理层以创新方式扩展其产品供应的战略选择让这一点变得更加甜蜜。

假设入职继续取得成功,我们认为一旦市场情绪提振和宏观经济改善,我们可能会看到 ZM 股票温和复苏,我们认为可能到 2023 年底。 然而,我们仍然持怀疑态度 凯茜伍德的电话 该股到 2026 年升值至 1500 美元,因为它表明基于 30 倍的市盈率估值,其每股收益增长 12 倍过于雄心勃勃。

那么,ZM 股票在过去一年下跌 -55.39% 后是否值得买入?

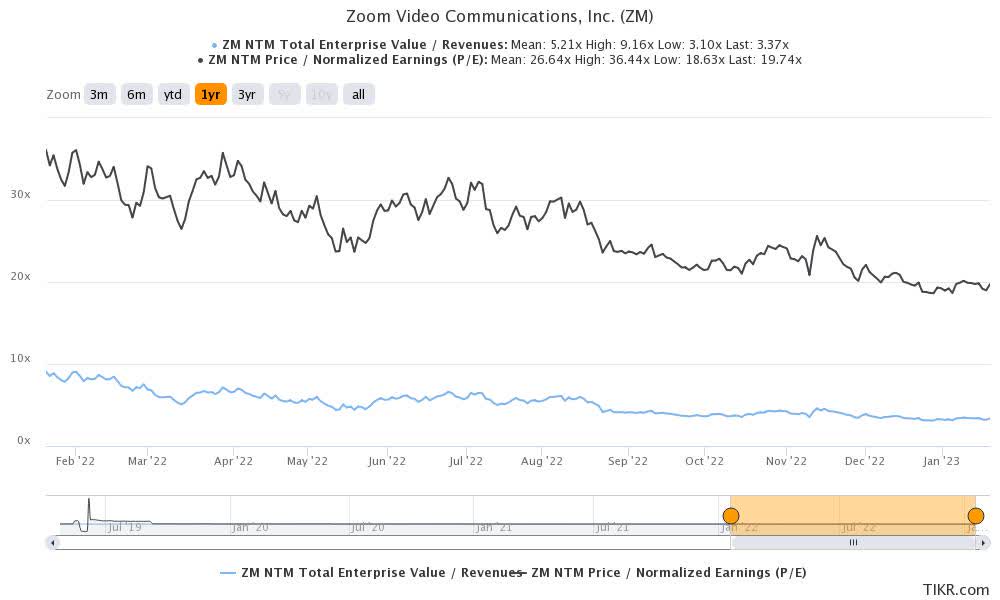

ZM 1Y EV/收入和市盈率估值

标准普尔资本智商

ZM 目前交易的 EV/NTM 收入为 3.37 倍,NTM 市盈率为 19.74 倍,分别低于其 3 年平均值 21.96 倍和 111.49 倍。 否则,它仍低于其 1 年平均值分别为 5.21 倍和 26.64 倍。

很明显,市场分析师仍然看好 ZM 的前景,将其归因于其 86.67 美元的目标价,这表明其较当前水平有 24.71% 的上涨潜力。

ZM 1Y 交易水平

标准普尔资本智商

然而,我们更愿意谨慎行事,因为美联储仍将在 2023 年之前加息,而支点可能只会从 2024 年开始。 由于对经济衰退的担忧达到顶峰,悲观情绪在短期内也不太可能消退。

ZM 股票在过去一年的连续下滑就是例证。 尽管该股已从 12 月底部反弹 6.2%,但未来几个月的走势仍有待观察,同时其交易价格接近 52 周低点。

因此,我们认为 ZM 的估值可能会进一步适度回调,尤其是由于其企业增长迄今放缓。 到 FQ3’23,该公司报告其企业客户数量同比增长 13.9%,而 FQ2’23 的水平为 17.9%,FQ1’23 的水平为 24.1%。

最重要的是,在 LTM 收入中贡献超过 10 万美元的 ZM 客户数量也同比下降至 31.2%,分别为 37% 和 46.2%。 与之前分别为 120% 和 123% 的增长率相比,其企业客户的 LTM 净美元增长率也出现了类似的下降,为 117%。

虽然 ZM 的企业需求仍然非常健康,但这些数字并不意味着高增长,但即将到来的 FQ4’23 财报电话会议应该会进一步揭示其最近的表现。

另一方面,到目前为止,ZM 的执行有许多积极的方面。 到最近一个季度,它的资产负债表上有 5.16B 美元的现金/投资,几乎为零债务。 通过与公共云供应商的战略合作伙伴关系高度控制资本支出,该公司在可预见的未来应保持轻资产,这表明未来流动性会增加。

虽然我们担心 ZM 提高股票薪酬 [SBC] LTM 超过 9.2907 亿美元,其自由现金流 [FCF] 一代在 $1.19B 的同时保持出色。 此外,由于过去三个季度回购了 9.9077 亿美元的股票,其股票稀释也明显缓和。 这些表明,尽管企业需求可能放缓,但未来几个季度产品创新的流动性有所改善。

相比之下,尽管在此期间产生了 63.33B 美元的出色自由现金流,但 MSFT 报告的 NTM P/E 与 LTM 相比同样升高了 24.41 倍,SBC 支出为 7.99B 美元。 随着这种做法在高增长科技行业变得越来越普遍,我们认为投资者目前不应该对 SBC 支出过于挑剔。 尤其如此,因为这主要归功于管理层为吸引人才和推动技术创新所做的努力。

最后,ZM 仍然报告了出色的剩余履约义务 [RPO] 最近一个季度为 $3.24B,尽管环比增长 0.9% 和同比增长 32.2% 放缓,而 FQ2’23 的水平分别为 7.3%/37.1% 和 FQ1’23 的水平 13.2%/44.4%。 预计其 RPO 的 59% 将在未来 12 个月内确认为收入,其中期前景仍然相当不错。

因此,具有较高风险承受能力和长期投资轨迹的投资者可能会考虑在 60 美元的低位买入 ZM 股票,以提高安全边际。 尽管如此,由于未来可能出现波动,我们更愿意暂时将该股评级为持有。 面对企业支出放缓,到 2023 年年中可能会有更具吸引力的切入点,因为我们认为似乎尚无明确的支撑水平。

[ad_2]

Source link