[ad_1]

alfexe/iStock 来自 Getty Images

介绍

资本力量(多伦多证券交易所:CPX:CA) (OTCPK:CPXWF) 是一家总部位于加拿大阿尔伯塔省的独立电力生产商,由于其主要设施之一正在转变为燃烧天然气而不是煤炭,因此正在进行重大变革。 这 公司的持续资本支出要求较低,能够将其大部分 AFFO 用于股息(目标派息率为 45-55%)和增长项目(主要在太阳能和风能领域)。 根据 2023 年的指引,该股票的 FCF 收益率持续超过 15%。 该公司还承诺从现在到 2025 年每年将股息增加 6%,从而使远期股息收益率超过 6%,同时维持 45-55% 的派息率。

2022年将是Capital Power强劲的一年

我们不应查看 Capital Power 报告的净收入,因为公司应根据其自由现金流状况进行估值。 幸运的是,Capital Power 确实提供了 AFFO 计算,这基本上是维持自由现金流的结果。

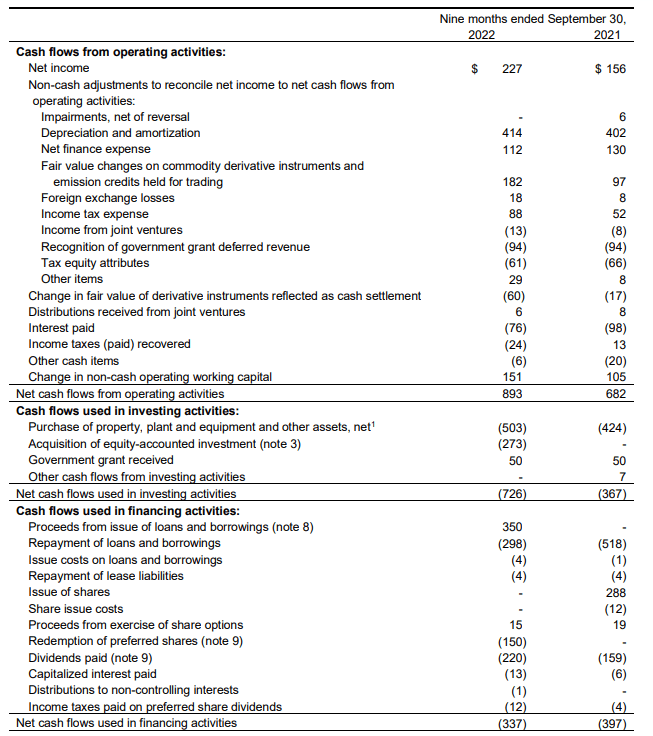

正如您在下面看到的, AFFO计算 是今年前九个月产生的 8.93 亿加元的经营现金流。 总共 1900 万加元正在扣除各种调整(包括营运资本变化),然后扣除利息支出、税款、优先股息支付,更重要的是,持续的资本支出。

资本力量投资者关系

这一点很重要,因为 AFFO 计算仅包括保持工厂正常运行所需的资本支出,并未考虑任何增长投资。 虽然增长投资显然必须从总现金流量中获得资金,但我认为 AFFO 是此处使用的最佳指标。

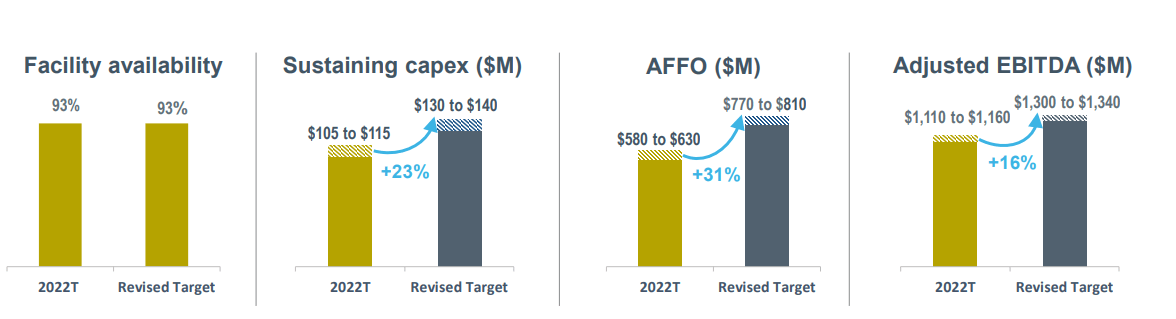

今年前九个月的 AFFO 总额为 7.08 亿加元,相当于每股 AFFO 为 6.08 加元。 您会看到第三季度的表现相当强劲,这要归功于阿尔伯塔省夏季几个月的电价上涨,这有助于将调整后的 EBITDA 在第三季度推高至 3.83 亿加元,创下新纪录。

第三季度和今年前九个月产生的强劲运营现金流也帮助 Capital Power 为增长投资提供资金。 下面的现金流量表显示总资本支出约为 5.03 亿加元,考虑到我们知道维持资本支出仅为 7500 万加元,这意味着 Capital Power 在增长上花费了超过 4.25 亿加元。

资本力量投资者关系

看看公司如何支付了约 2.2 亿加元的总股息(包括优先股息),这意味着 AFFO 的 7.08 亿加元足以支付所有股息和所有增长投资,这是一项了不起的成就。 2022 年的预算应该是平衡的,包括股息支付,因为 Capital Power 预计 AFFO 为 770-810 百万加元。

资本力量投资者关系

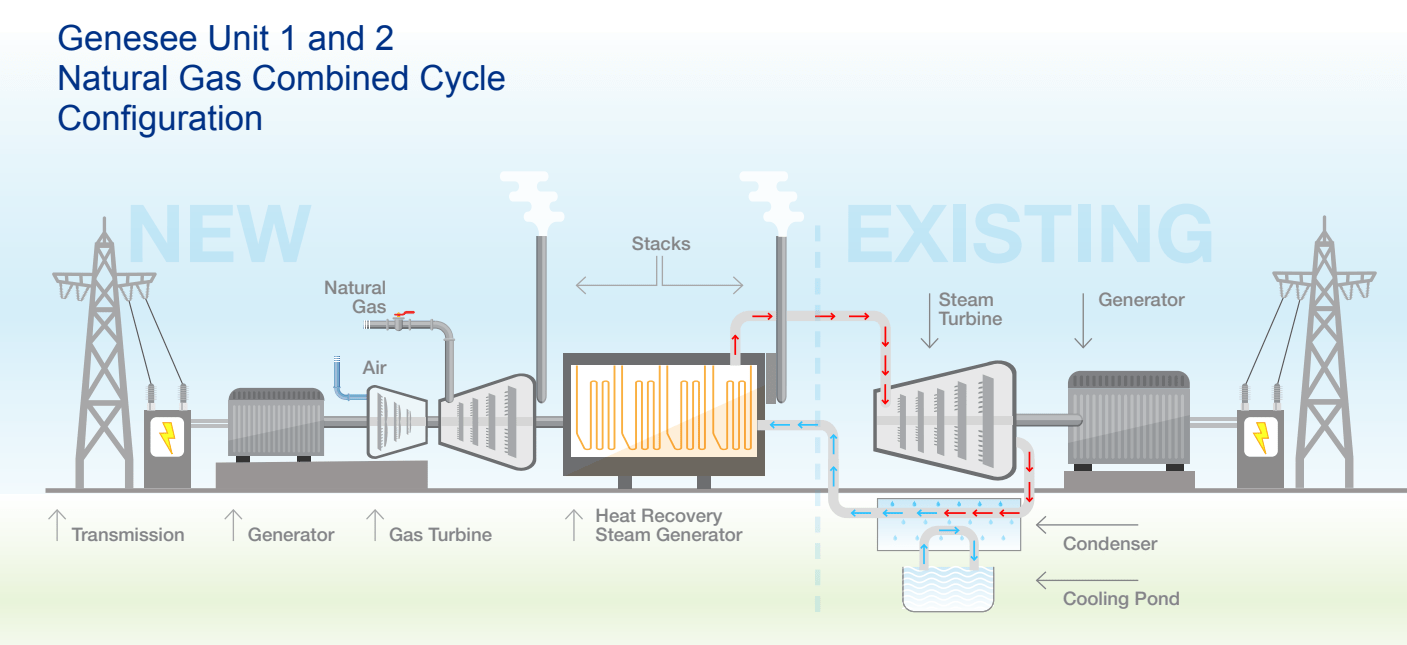

资本支出的很大一部分将用于 Genesee 设施,该设施将于今年完成煤改气。

资本力量投资者关系

Genesee 1 和 2 的调试将于今年晚些时候开始,这将使 Capital Power 成为无煤发电商。 Capital Power 还将利用 Genesee 转换来安装电池,以帮助满足高峰时段的需求。

资本力量投资者关系

只需将 Genesee 从燃煤电厂转变为天然气发电厂,每兆瓦时发电产生的二氧化碳排放量就会减少约 60-70%。

资本力量投资者关系

2023年会更强

我们不应该期望第四季度会像第三季度一样强劲。 Capital Power 提供了 AFFO 为 7.9 亿加元的全年指导,看看该公司在今年前九个月如何产生 7.08 亿加元,这基本上意味着第四季度的 AFFO 为 8200 万加元。 我认为 Capital Power 有可能超过其 7.9 亿加元的 AFFO 指导( 2021 年第四季度 AFFO 为 1.49 亿加元),但为了争论起见,我们只使用官方数字并使用 7.9 亿加元的指导中点。

AFFO 的 7.9 亿加元分配给将近 1.17 亿股流通股,AFFO 每股收益为 6.75 加元。 这已经使 Capital Power 目前仅约 45 加元的股价相当便宜。

但它并没有就此结束。 一些增长投资实际上现在开始发挥作用。 12月,公司举办了一场 资本市场日 并提供了更详细的 2023 年展望。AFFO 预计将增加 805-8.65 亿加元。 其中包括约 1.3 亿加元的额外现金税和现金利息支付。 如果我愿意 使用中点(8.35 亿加元),AFFO/股的价格为 7.15 加元。 AFFO 8.65 亿加元等式的较高端最终将达到每股 7.40 加元左右。

资本力量投资者关系

这意味着Capital Power处于极好的位置。 强劲的 AFFO 结果不会立即导致资产负债表迅速改善,因为 AFFO 的很大一部分将用于增长投资(Genesee、太阳能和风能)。 由于 Genesee 的投资应该在今年晚些时候完成,并且在任何情况下都需要在 2024 年降低资本支出,我们应该会看到报告的自由现金流结果更高,但我对 Capital Power 将其多余现金用于新项目没有意见,只要有是投资资本的强劲回报。 Capital Power 计划在 2024 年向美国可再生能源资产投资 2.84 亿加元,并在 Halkirk 2 项目上投资 2.48 亿加元,该项目预计将产生 每年 2700 万加元的 AFFO. 因此,虽然 2.48 亿加元是一大笔钱,但它将从 2025 年开始为 AFFO 捐款。

资本力量投资者关系

投资论文

资本力量很便宜。 该股票目前的交易价格是 2023 年预期 AFFO 的 6.3 倍多一点,这意味着自由现金流收益率超过 15%。 净债务约为 3.2B 加元(不包括租赁负债),这意味着考虑到 Capital Power 预计产生超过 1.45B 加元的 EBITDA(不包括租赁摊销),8.5B 加元的企业价值是非常合理的。

大部分自由现金流将再投资于增长项目,约 5.5 亿加元将在 2024 年投资于新项目,这应该会从 2025 年开始为利润做出贡献。 尽管每兆瓦时的电价会有所不同(2023 年的前景是 基于 136 加元/兆瓦时 电价每降低 10 加元/MWh,AFFO 将减少 2500 万加元),我相信 Capital Power 的管理层会采取正确的步骤来保护公司的长期未来。 过去,对冲电价一直是一种有效的策略,我预计 Capital Power 的管理层将继续对冲价格,以提高盈利能见度。

资本力量投资者关系

Capital Power 目前支付每股 2.32 加元的股息,收益率约为 5%。 从现在到 2025 年,这将以每年约 6% 的速度增长,这意味着 2025 年每股股息将超过每股 2.75 加元,收益率将超过 6%。 由于 Capital Power 的目标是仅将其 AFFO 的 45-55% 用于股息,因此该股息应该是安全的。

编者注:本文讨论了一种或多种不在美国主要交易所交易的证券。 请注意与这些股票相关的风险。

[ad_2]

Source link