[ad_1]

伊纳基安托纳纳

莫里斯范桑特 | 伯特·科林 | 埃兹·丹图玛 | 泰斯·盖杰 | 格本·希明加 | 卡廷卡·琼金德 | 里科·卢曼 | 扬·弗雷德里克·斯莱克曼

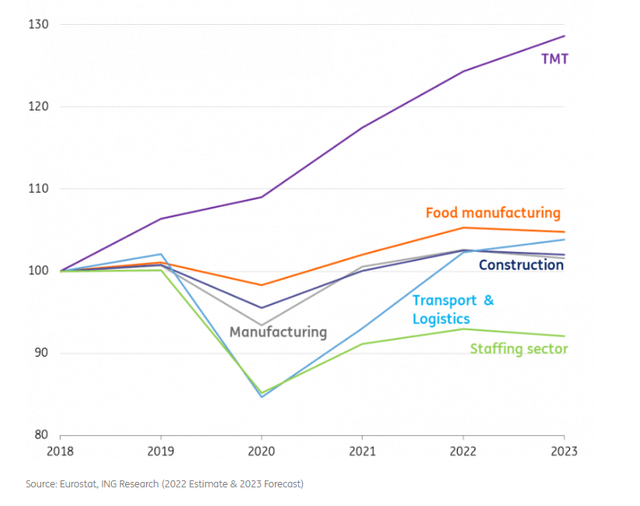

多行业发展乏力

发展生产(增加值)欧盟部门(2018 年指数=100)

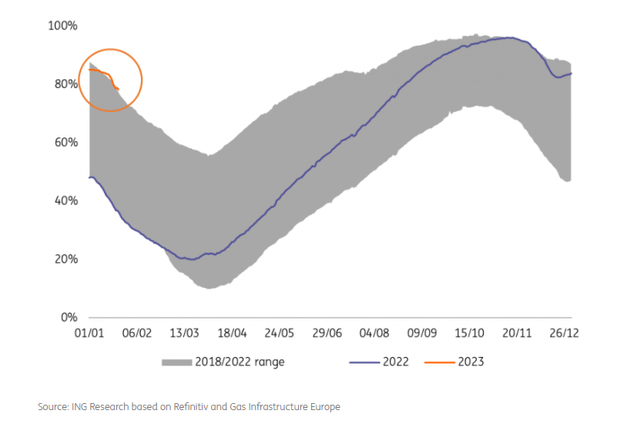

能源价格仍然拖累,但天然气和电力市场已经缓和

在这种情况下,欧洲公司不可能希望在采暖季的前半段有更好的情况。 需求破坏、比往常温和的天气和持续的液化天然气供应确保了储存水平仍处于历史最高水平。 日前 TTF 天然气价格较 2022 年 8 月的峰值下跌了 83%,APX 电力价格下跌了 75%。 这使得欧洲在今年冬天的剩余时间内处于好于预期的状态,而 2023 年储气库的填充季节也是如此。 然而,它 该地区在今年冬天的剩余时间内保持谨慎仍然至关重要,因为欧洲需要尝试以尽可能高的存储量结束当前的供暖季节 来自俄罗斯的天然气 在管道流量和液化天然气运输方面,仍可能进一步减少。 期货市场目前预计,到 2023 年,TTF 天然气价格将在 55 至 65 欧元/MWh 之间交易,碳价格将保持在每吨 CO2 75 至 100 欧元的交易区间内。 因此,市场目前预计整个 2023 年 APX 基本负荷电力价格将在 140 至 175 欧元/MWh 之间交易。这与冬季开始前的未来价格相比要低很多,但仍比危机前水平高出三到四倍. 因此,能源价格将在 2023 年继续对欧洲行业构成压力。

欧洲储气量创历史新高

欧盟储气量水平

制造业:仍然多云,但逐渐放晴

最近几个月,欧洲工业前景有所改善,这要归功于温和的冬季,以及政府通过抑制极端能源价格来增强生产者信心。 鉴于该行业遇到越来越多的持续性问题,2022 年的生产保持良好。平均增长率约为 2%,但行业差异很大,从化学品等对能源敏感的基础材料急剧收缩(- 5.5%) 和基本金属 (-3.5%),带动了医药 (+14%) 和服装 (+5%) 等消费品的强劲增长。 生产中断已大大减少,但与高能源价格一样,尚未成为过去。 此外,新冠疫情后消费从产品转向服务以及美国的经济停滞很可能会在 2023 年上半年继续对需求构成压力。中国经济的重新开放在需求方面提供了一些平衡。

制造商对近期的预期变得不那么悲观。 此外,汽车制造商显然继续受益于更可靠的半导体和其他电子元件供应,这使他们能够消除大量生产积压。 在这方面,令人鼓舞的是,德国最重要的指标 Ifo 指数在 1 月份连续第四次上涨。 不过,不要指望 2023 年工业会全面回升。目前,更悲观的因素占主导地位,2023 年下半年出现一些新的但疲软的增长似乎是最现实的情况。

食品制造业:经过两年的强劲增长后略有下降

过去两年,食品制造业的产量增长尤为强劲,部分原因是新冠疫情反弹。 在过去的 20 年中,有 3 个时期的产量随着经济普遍下滑而下降,即 2008-’09、2012-’13 和 2020。我们认为 2023 年可能会出现 0.5% 至 0.5% 的下降幅度由于整体经济在收缩和停滞之间取得平衡,食品制造商的税率为 1%。 虽然通胀高峰似乎已经过去,但仍有许多食品制造商计划在未来几个月提高销售价格。 然而,自去年 12 月以来,这一群体不再占多数。 2022 年食品通胀率达到 12.2%,这可能导致消费者需求发生变化,因为越来越多的家庭希望在购买杂货或外出就餐时省钱。 对于食品生产商而言,这可能意味着与品牌食品生产商相比,主要专注于生产自有品牌产品和为折扣店供货的公司在销量方面表现要好一些。 尽管如此,后者总体上拥有更大的定价权,并且更有能力捍卫利润率。

建筑业:订单仍然充足

2022 年 11 月,欧盟建筑生产与 10 月相比略有下降 (-0.4%),但仍高于去年同期水平。 更高的利率和疲软的经济使购房者和公司更不愿意投资新的住宅和非住宅建筑。 此外,较高的建筑材料成本使得新投资更加昂贵,尽管过去几个月一些建筑材料价格有所下降。 尽管如此,到 2023 年初,欧盟建筑公司的订单仍然充满了 9.0 个月的保证工程。欧盟建筑信心指标在 2022 年上半年有所下降,但此后一直徘徊在中性附近。 因此,每个子行业的发展肯定都不错。 高能源价格正在为安装和维护市场的节能建筑工程创造额外的需求。 总而言之,我们预计 2023 年欧盟建筑总量只会略微下降 (-0.5%)。

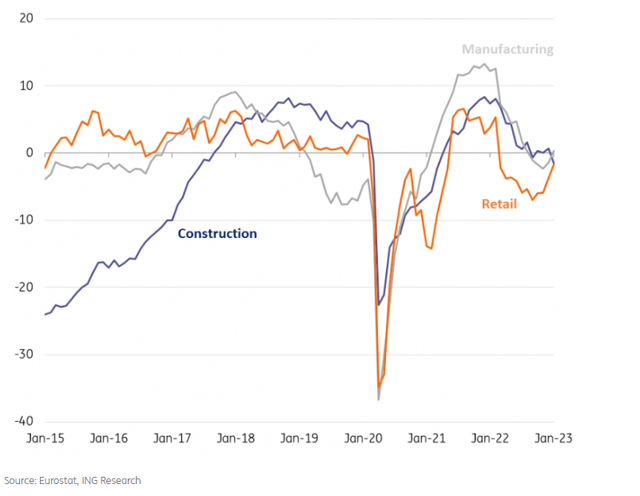

2023 年 1 月零售业和制造业情绪指标增加

欧盟情绪指标

零售业:今年开局疲软,但有望有所复苏

2023 年可能是零售业又一个有趣的一年。 尽管自 2021 年底以来销量一直呈下降趋势,但去年人们在实体店和网上的消费比以往任何时候都多。这清楚地表明消费者正承受着高价格的冲击。 我们还注意到,大流行前的偏好现在正在回归,消费者再次在服务上花费更多,而在商品上花费更少。 销量放缓和供应链问题缓解导致库存快速增长,考虑到消费者对商品支出变得更加谨慎,这可能会在今年年初证明是个问题。 最大的问号是,随着通胀预期下降,购买力将如何在这一年中恢复。 工资增长将增加,但不会达到今年上半年购买力提高的程度。 尽管如此,由于预计失业率将保持在低位,下半年的销量似乎有复苏的潜力。

TMT:增长将放缓但仍将保持强劲

我们估计信息和通信行业在 2022 年的增长率为 5.8%,我们预测 2023 年的增长率为 3.5%。这是一个综合数字,反映了子行业“计算机编程、咨询和信息服务活动”的增长率超过 3.5% “,而电信子行业的增长应该会更加缓慢。 我们对信息和通信行业的预期增长低于历史平均水平,符合预期的经济放缓。 多年来,该行业的增长速度远快于整体经济。 根据欧盟委员会的调查数据,信息和通信行业最大的子行业的管理者对近期业务前景持中立看法。 他们认为没有特定因素会抑制增长,尽管一些管理人员报告说寻找人才是一个挑战。 有趣的是,该行业正在承受很大的价格压力,这对客户有利。 因此,2023 年的名义增长将低于销量增长。

运输与物流:客运的反弹超过了货运的逆风

在大流行和俄罗斯入侵乌克兰的空前影响之后,欧洲运输和物流部门正在进入一个新的现实阶段。 与 2022 年不同,今年伊始(几乎)取消了所有旅行限制。 随着欧洲对(休闲)旅行的兴趣继续恢复,航空业将继续走上两位数的低复苏轨道。 预计公共交通网络的占用率也将提高。 在占主导地位的货运方面,前景更加黯淡,消费者在服务上的支出增加,并且在经济疲软和制裁的情况下对商品的需求步履蹒跚。 德国高速公路上的道路交通流量——一个相关指标——去年结束时略有负数。 但随着欧洲制造业出现改善迹象,货运物流可能在今年有所回升,而中国的 Covid 政策大转弯可能会使航空公司和贸易(以及港口和航运业)受益。 总的来说,我们预计运输和物流行业在 2023 年将增长 1.5%。

人员配备:由于担心欧盟经济衰退,招聘冻结

在经历了两年的强劲市场增长之后,2023 年欧洲人力资源行业的前景变得黯淡。随着大多数欧洲经济体的经济活动预计将放缓,欧盟的市场容量可能会在 2023 年下降 1%。较低的经济增长预测和不断上升的成本可能会削弱对临时派遣工的需求,尤其是在某些能源密集型和/或面向消费者的行业。 尽管失业率将略有上升,但大多数欧洲经济体的劳动力市场仍然吃紧。 因此,客户更有可能求助于临时代理机构,因为他们比客户自己更有能力找到候选人。 但与此同时,劳动力市场吃紧将限制临时职业介绍所的增长潜力,因为它们招到新员工变得更加困难。

内容免责声明

本出版物由 ING 编制,仅供参考,与特定用户的经济状况、财务状况或投资目标无关。 这些信息不构成投资建议,也不是投资、法律或税务建议或购买或出售任何金融工具的要约或招揽。 阅读更多

原帖

[ad_2]

Source link