[ad_1]

华盛顿特区,1 月 31 日 (IPS) – 实现我们的气候变化目标将需要在发达经济体和整个全球南方对清洁能源项目进行大量投资。 但后一组国家的融资项目需要增加外国资本流入,这将受到货币汇率风险的限制。 创建一个创新的汇率覆盖机制可以帮助克服这一限制。

在未来二十年中,全球南方(不包括中国)的年度能源排放量目前预计将增长 5 Gt。 国际能源署、世界经济论坛和世界银行的分析表明,要扭转这一趋势以实现《巴黎协定》的气候目标,同时支持这些国家的发展需求,将需要四到七个到 2030 年,清洁能源投资将从目前的 1500 亿美元增加一倍。

值得注意的是,大多数所需的清洁能源项目都提供面向国内的服务(例如太阳能或风力发电厂的电力、公共交通系统、建筑能效改造活动、电动汽车充电站)。 这些产生当地货币收入。

尽管这些项目的大部分资金将来自国内资源,但所需投资的庞大规模将需要大量外国资本,到 2030 年每年可能达到 1800 亿美元或更多。

汇率风险(即本币相对于外币贷款或其他投资贬值的可能性)是为这些项目(尽管不是唯一的)动员大量外国资本流动的主要障碍。

这种风险转化为许多有问题的影响。 值得注意的是,它增加了资本成本,随着当地货币贬值增加了国内利益相关者的金融负债,而且,也许最重要的是,限制了外国投资的水平。

虽然存在货币对冲和其他选择(包括针对发展中国家的专门计划),但它们可能很昂贵,而且对于许多全球南方国家的货币来说是缺乏的,特别是在支持许多清洁能源投资所需的长期、低成本和大规模的情况下。

如果不能克服这种货币风险,就不可能调动发展中国家所需的外国资本流入水平,以按照低排放轨迹发展其能源系统。 这对全球减少温室气体排放的努力对富国和穷国都构成了风险。

如何解决这个障碍? 我们提议建立汇率覆盖机制 (ERCF),这是一种混合融资工具,将由东道国利益相关者、多边/双边发展和气候机构以及参与气候变化的国际资本联合提供资金。

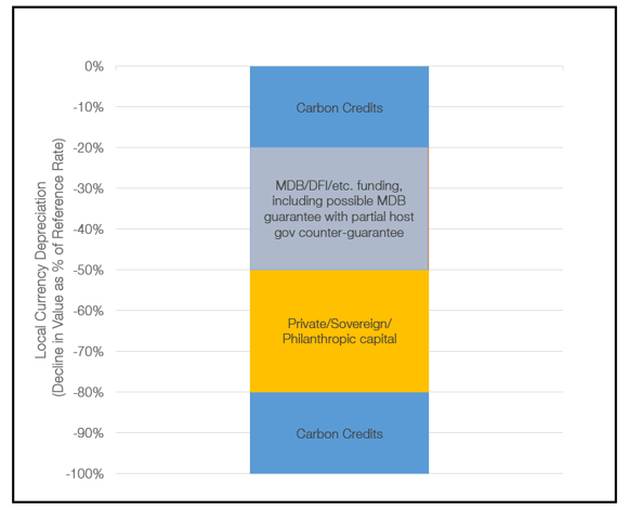

ERCF 将作为离岸设施建立,以吸收其资产负债表上的货币兑换风险。 它将签发担保,保护国际贷方免受这种风险(见图 1),同时帮助国内赞助商免受这种风险的影响。 如果本币 (LC) 相对于预定汇率贬值,该基金将支付合同本币 (LC) 付款与外币 (FC) 债务偿还之间的任何和所有差额。

根据我们提议的融资结构,该基金将成为一个“混合融资”工具,由以下各方提供资金:

(i) 分配给该基金的清洁能源项目产生的碳信用额度,用于弥补“第一损失”;

(ii) 多边开发银行(包括由东道国反担保的担保)、发展金融机构和其他发展/气候机构,为确定的后续损失提供资金; 和

(iii) 国际资本,包括慈善机构、主权财富基金和感兴趣的私人机构,弥补“第三次损失”。

报告中对该基金进行了更全面的描述:“通过气候融资创新扩大清洁能源规模:发展中国家汇率覆盖基金的结构。”

该基金可产生多种效益:

(i) 促进对发展中国家清洁能源项目的额外外国融资;

(ii) 降低当地项目利益相关者对货币汇率变动的风险,从而降低本币贬值时关税增加的可能性;

(iii) 降低清洁能源项目的外国融资成本;

(iv) 促进覆盖面的可扩展性;

(v) 支持碳信用项目和市场的发展;

(vi) 使资助者能够通过混合融资结构发挥财务影响; 和

(vii) 包括专门窗口的灵活性(例如,特定国家/地区的计划,包括正在与南非、印度尼西亚、越南和其他国家讨论的 Just Energy Transition Partnerships 下)。

为了调动国际资本流动达到可持续发展和低排放的双重目标,需要新的金融工具。

拟议的混合金融 ERCF 正在孵化,作为解决货币汇率风险的解决方案,作为新兴经济体清洁能源动员投资计划的一部分。 它的支持者欢迎感兴趣的组织和个人专家联合起来实施试点基金,以促进为全球清洁能源转型增加资金。

作者: 菲利普贝努瓦哥伦比亚大学全球能源政策中心兼职高级研究学者; 乔纳森·埃尔金德,哥伦比亚大学全球能源政策中心高级研究学者; 贾斯汀罗氏世界经济论坛能源倡议负责人

本文首发于世界经济论坛

© Inter Press Service (2023) — 保留所有权利原始出处:国际新闻社

[ad_2]

Source link