[ad_1]

尼丰

投资论文

花岗岩建筑公司 (纽约证券交易所代码:GVA) 股票在过去几个月里随着大盘一起修正。 除了宏观经济方面的担忧外,公司糟糕的第二季度业绩也在这一修正中发挥了作用。 然而,看着 展望未来,该公司应该会在今年下半年及以后看到其业务的改善。 该公司在 2022 财年第二季度末大量积压的承诺和中标项目 (CAP) 应有利于 2H22 财年的收入增长。 2022 年以后,联邦基础设施法的资金应支持 CAP 增长以及强大的终端市场。 此外,在 2021 年第四季度,管理层宣布了新的战略计划,以定位 GVA 以实现增长和盈利。 该战略有四个关键主题,即:发展公司的人; 提高标准; 增加市场份额; 和最大化 Granite 的附加值,我们在我们的 上一篇文章. 该战略计划应有利于公司的增长,并有助于提高长期利润率。 管理层已设定到 2024 年底毛利率为 14% 至 16% 和调整后 EBITDA 利润率为 9% 至 11% 的战略目标,随着公司逐步减少其旧风险投资组合 (ORP) 并专注于投标项目边距。

花岗岩建筑的收入展望

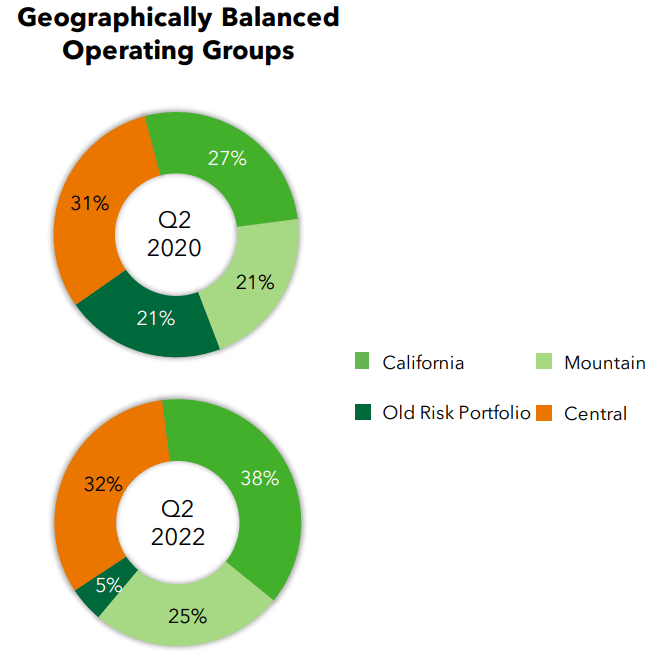

在 2022 财年第二季度,收入同比下降 8% 至 7.683 亿美元(与普遍预期的 8.1976 亿美元相比)。 在建筑领域,由于 Central Group 减少 8100 万美元以及旧风险投资组合 (ORP) 项目接近完成,收入同比下降 11.4%。 加州集团的收入也因业主方因合同管理而推迟项目开工而下降。 这些下降被山区集团的增长部分抵消。 Mountain Group 的收入同比增长 15%,太阳能业务表现强劲。

GVA 的承诺和获奖项目 (CAP) (公司介绍)

第二季度末的承诺和获奖项目 (CAP) 为 42 亿美元,比 2022 财年第一季度增加 2.79 亿美元。 第二季度的 CAP 在所有集团中都有所增长,其中以加州集团为首,增加了 1.49 亿美元。 Central Group 的 CAP 环比增加了 9300 万美元,平均项目规模不到 2000 万美元。 ORP(旧风险投资组合)项目在本季度末剩余 CAP 为 1.95 亿美元,比上一季度减少 4700 万美元。 由于项目成本的增加,第二季度旧风险投资组合的消耗低于公司的预期。 然而,该公司计划在 22 财年下半年销毁更多项目,以实现其在旧风险投资组合 CAP 中以 5000 万美元退出本财年的目标。

在材料部门,销售额同比增长 12%,这是由于骨料和沥青的销售价格上涨,部分被销量下降所抵消。 销量下降是由于各个市场的水泥和粉煤灰短缺。 短缺是由于供应骨料的公司(例如 Martin Marietta Materials (MLM))所经历的供应链限制。

GVA 在第二季度的材料部门发布了两项战略公告。 该公司收购了犹他州的绿地综合业务,这符合其投资于垂直整合业务的战略。 此次收购加强了公司在盐湖城的主要国内市场占有率,并为 GVA 在骨料稀缺的地方提供了长期骨料资源。 该公司正在开发犹他州格兰茨维尔的设施,预计该设施将在 2022 年提高产量,并在 2023 年全面投产。GVA 还完成了对位于加利福尼亚州贝克斯菲尔德的液体沥青码头的购买,该码头拥有 170,000 桶液态沥青储存能力。 这种额外的存储容量将使 GVA 在购买沥青的时间上更加灵活,并主动管理油价的波动。 这也应该有利于公司稳定其供应链,并更好地实现混合规格以满足由于短期中断而导致的国内市场需求。 沥青码头将于 2023 年开始全面运营。

在建筑领域,加州集团的收入同比下降,但由于强劲的 CAP 和投标机会,2H FY22 的前景依然强劲。 第二季度延迟的项目预计将在下半年增加。 总体而言,公开市场环境更为强劲,公司的胜率有所提高,CAP 表现稳健。 此外,由基础设施法案资助的项目预计将在 23 财年流入,并应建立在强劲的终端市场之上,从而支持 CAP 增长。 材料部门的前景与建筑部门的前景相同。 受益于 2022 年早些时候实施的价格上涨,预计 2022 财年 2H 材料部门将表现强劲。该公司对 22 财年的指导保持在低个位数不变。 强大的 CAP 和基础设施法案的资金应支持 2024 年 6% 至 8% 有机复合年增长率的收入目标。 2021 年第四季度,管理层宣布了他们的新战略计划,以定位 GVA 以实现增长和盈利。 该战略有四个关键主题,即:培养公司员工、提高标准、增加市场份额和最大化 Granite 的附加值,我们在之前的文章中已经详细讨论过。 该战略计划应有助于公司利用基础设施法案创造的强劲需求机会,从而有利于公司的收入增长。 所以,我看好公司近期和长期的增长前景。

边距

由于 ORP 项目的亏损和加州集团的收入下降,该公司的第二季度毛利率令人失望,同比下降 160 个基点至 10.2%。 由于本季度发生的 ORP 损失,来自持续经营的调整后 EBITDA 利润率也同比下降。 管理层将调整后的 EBITDA 利润率指引范围从之前的 6% 至 8% 下调至 22 财年的 5.5% 至 6.5%,原因是上半年的这些 ORP 损失以及材料部门燃料和能源相关成本增加的影响。

但是,我对此并不太担心,并且对利润率的中期持乐观态度。 该公司的旧风险投资组合即将完成,我预计其不利因素不会持续到明年之后。 此外,由于基础设施法案以及管理层在新项目投标中采取的更具选择性和保守的方法,需求强劲,这对公司的长期利润率前景来说是个好兆头。 公司正在努力实现其到 2024 年底毛利率为 14% 至 16% 和调整后 EBITDA 利润率为 9% 至 11% 的战略目标。为实现这一目标,公司正在改进其项目执行,并专注于高利润的投标项目。 我相信我们可以在未来几年看到公司利润率的显着提高。

估值与结论

随着执行力的改善和旧风险投资组合的不利因素减弱,预计该公司明年的每股收益将出现显着增长。 该股票的交易价格为 2.74 美元的 23 财年普遍预期每股收益的 10.06 倍,远低于其 19.88 倍的五年平均远期市盈率。 强劲的 CAP 应该会支持 2H22 财年的收入增长。 22 财年之后,来自联邦基础设施法案的资金以及强劲的终端市场应该会支持收入增长。 随着 ORP 项目的完成、执行力的提高以及对利润率更高的招标项目的关注,公司的利润率应该会在 2022 年以后有所提高。 鉴于估值低且前景良好,我对该股给予买入评级。

[ad_2]

Source link