[ad_1]

Samuel Smith 于 2023 年 2 月 13 日更新

关于股息增长股票,股息贵族是“百里挑一”。 这些是标准普尔 500 指数中连续 25 年以上股息增加的股票。 我们建议寻找最佳股票的长期投资者首先考虑股息贵族。

我们编制了一份包含所有 68 家股息贵族的名单,以及股息收益率和市盈率等相关财务指标。 您可以点击以下链接下载完整的 Dividend Aristocrats 名单:

与此同时,房地产投资信托基金 (REITs) 似乎很适合红利贵族。 房地产投资信托基金必须将至少 90% 的收益分配给股东,这会导致资产类别的股息稳定增长,前提是收益会随着时间的推移而增长。

然而,股息贵族名单上只有三只房地产投资信托基金:联邦房地产投资信托基金 (FRT)、埃塞克斯房地产信托基金 (ESS) 和房地产收入信托基金 (O)。 Dividend Aristocrats Index 中 REITs 相对缺乏的原因主要是 REITs 的高支付要求。 当大部分收入已分配时,年复一年地增加股息具有挑战性,因为这几乎没有犯错的余地。

Realty Income 的股息历史令人印象深刻,尤其是对于房地产投资信托基金而言。 不动产收入是股息贵族。 它也是一种每月派息的股票,这意味着它每年向股东支付 12 次股息,而不是更典型的季度支付时间表。

本文将更详细地讨论这个股息贵族。

商业概览

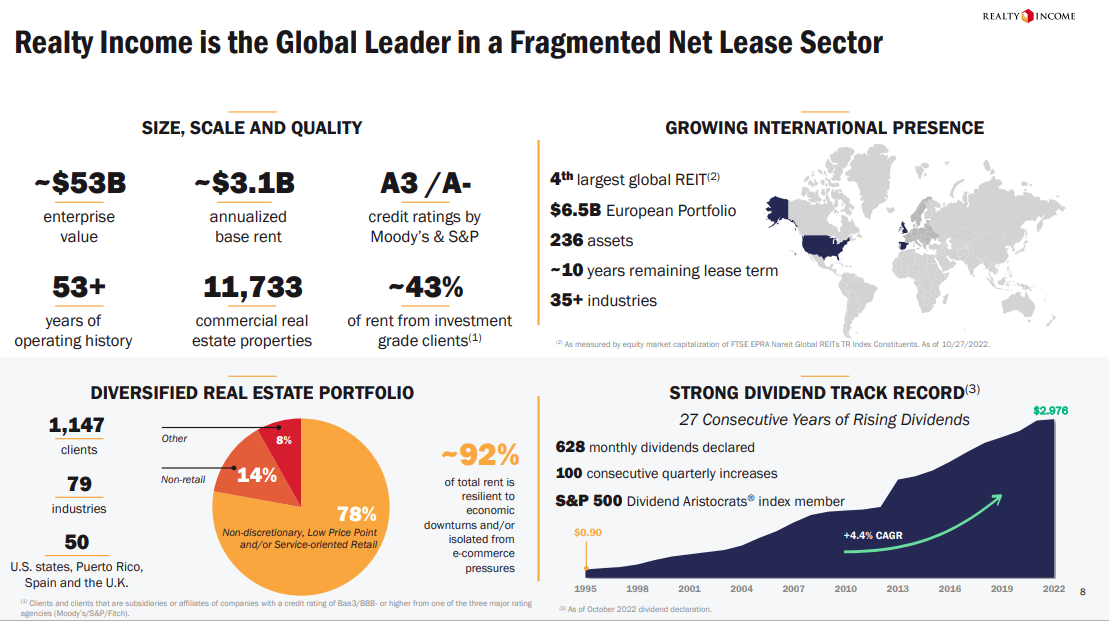

Realty Income 成立于 1969 年。它是一家专注于零售的房地产投资信托基金,以其成功的股息增长历史和每月股息支付而闻名,甚至将自己称为“每月股息公司”。 该信托采用高度可扩展的商业模式,使其成长为拥有 11,700 多处房产的大型房东。 Realty Income 是一只大盘股,市值为 421 亿美元。

虽然许多零售房东在亚马逊 (AMZN) 和电子商务时代苦苦挣扎,但 Realty Income 继续蓬勃发展,因为它拥有的零售物业不属于更广泛的零售开发项目(例如购物中心),而是独立的物业。 这意味着这些物业对许多租户来说都是可行的,包括政府服务、医疗保健服务和娱乐。

事实上,Realty Income 在行业、租户和地域方面拥有高度多元化的投资组合。 它的绝大部分租金来自电子商务和抗衰退的租户,使其成为一个很好的债券替代品。 该公司还接触到工业、办公室和农业租户,尽管零售仍占其租金收入的大部分。 该公司从美国和英国各地获得租金收入,使自己免受区域挑战的影响。

资料来源:投资者介绍

房地产投资信托基金的商业模式非常简单,并取得了惊人的长期成果。 Realty Income 收购位置优越的商业地产,在收购承销方面保持纪律,执行长期净租赁协议,并积极管理投资组合以实现价值最大化。 它还保持着保守的资产负债表,专注于增加每股运营资金 (FFO) 和每月向投资者支付的股息。

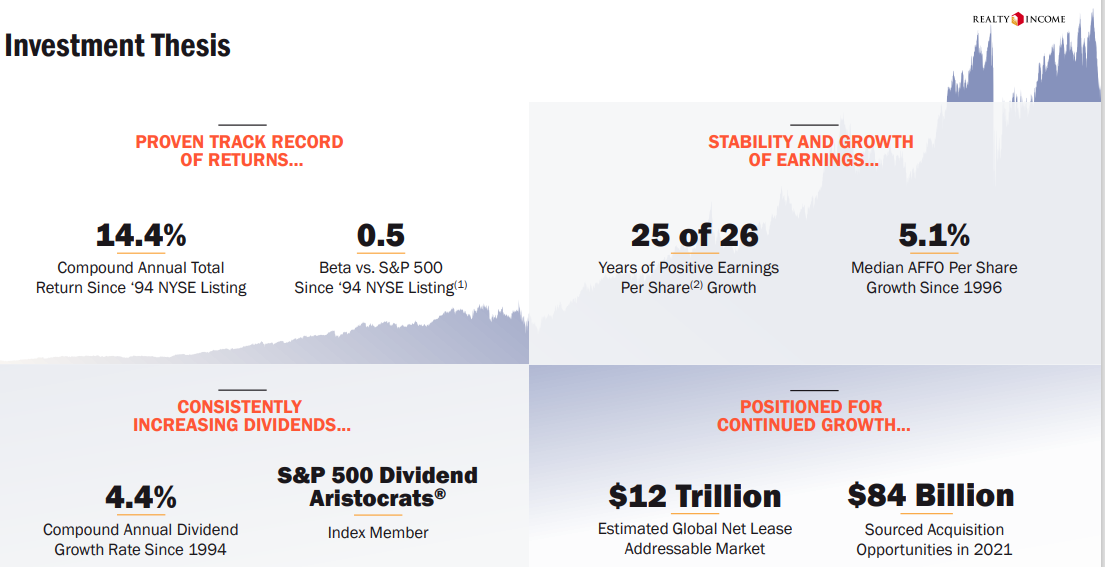

该模型的结果不言自明:自 1994 年在纽约证券交易所上市以来,年复合平均总回报率为 14.4%,低于同期标准普尔 500 指数的 beta 值(衡量股票波动性的指标),且为正过去 26 年中有 25 年每股收益增长。

资料来源:投资者介绍

增长前景

该信托的成长历史是非凡的。 在缓慢但稳定的年度租金上涨和持续强劲的收购渠道的推动下,年度增长在整个经济周期中保持一致,使其成为股息增长惊人的股票。

Realty Income 未来的增长将得益于其经过验证的、高度可扩展的商业模式、获得大量低成本资本的途径以及与各种租户的广泛关系网络。 多年来,收购一直是 Realty Income 增长的主要组成部分。

年租金增长很低,使得有机增长非常缓慢。 因此,它必须找到一种方法来继续获取足够的属性,以便以有意义的方式继续推动发展。

好消息是,其低资本成本(通过高于资产净值的股票发行和 A 评级带来的低利率)使其能够在压缩资本化率的情况下积极部署资本。 然而,如果管理层未能继续这一努力,投资者可能会面临多次大幅收缩,以适应不断下降的增长预期。

Realty Income 于 11 月 3 日公布了其第三季度收益结果。该信托报告称,该季度的收入为 8.4 亿美元,比去年同期增长 71%。 对新物业的房地产投资及其于 2021 年底完成的对 VEREIT 的收购在很大程度上影响了同比比较。 Realty Income 的运营资金较上年同期大幅增长,但由于股票发行,AFFO 每股增长较低。 尽管如此,Realty Income 在本季度设法产生了调整后的每股运营资金 0.98 美元。

Realty Income 预计其 2022 年的业绩将创下新纪录,因为预计 2022 财年运营资金将达到每股 3.90 美元左右。Realty Income 对 VEREIT 的收购于去年 11 月完成,负责尽管因收购而发行的股票导致摊薄,但今年业绩的大部分预期增长。

竞争优势与衰退表现

房地产投资信托基金建立竞争优势的一种方式是投资于最高质量的投资组合。 Realty Income 通过与许多优质租户建立广泛多元化的地理位置优越的房地产投资组合来做到这一点。

Realty Income 还受益于有利的经济背景、高入住率和随着时间的推移提高租金的能力。

Realty Income 的另一个——也许是最突出的——竞争优势是其极其强大的资产负债表。 凭借标准普尔 (Standard & Poor’s) 的 A- 信用评级——稳固的投资级和高评级的房地产投资信托基金——它能够通过以相当低的利率对其收购的房产的现有债务进行再融资,从而在重大收购中释放价值费率。

因此,它能够从许多竞争对手无法投资的优质资产中获利。 这使其能够建立更强大的投资组合,同时拥有更多可用的增长杠杆,为股东带来卓越的风险调整后回报。

历史表明,这些竞争优势使 Realty Income 在最严重的经济衰退期间表现出色。 例如,其在大衰退期间(2007-2009 年)的每股 FFO 以 2.1% 的年化增长率增长,并且在整个期间其入住率保持高度弹性。

这是一项了不起的成就,说明了商业模式的实力。 我们预计 Realty Income 在下一次经济低迷期间也能保持同样良好的表现,事实上,它可能会为信托提供一个为其增长渠道加油的机会,因为它可能会利用其强劲的资产负债表来抢购打折的房产。

估值和预期回报

根据我们预期的 2022 年调整后 FFO 每股 3.90 美元,Realty Income 的股票交易价格与 FFO 比率为 17.2。 投资者可以将其视为类似于市盈率。 我们的公允价值估计是 P/FFO 比率为 18,这使得该股票目前被低估了。

增加 P/FFO 比率可以在未来五年内每年增加 0.9% 的年回报率。 此外,未来回报将包括 FFO 增长(估计每年 4%)和股息(当前收益率为 4.4%),预计年回报率为 9.3%。

目前 4.4% 的股息收益率远高于标准普尔 500 指数的平均水平,随着时间的推移,该公司在增加股息支出方面做得非常出色。 Realty Income 已连续支付超过 625 个月的股息,并且已将股息提高了 116 倍以上。

最后的想法

投资者涌向 REITs 是为了获得股息,而且由于整个资产类别的收益率都很高,因此很容易看出为什么它们如此受收益投资者的欢迎。

我们编制了一份包含 150 多家 REITs 的清单,根据它们的股息收益率和股息增长潜力,值得进一步考虑。 您可以在此处查看我们的整个 REIT 列表。

房地产收入目前被低估,为投资者提供良好的总回报潜力。 也就是说,我们认为该股票对于寻求股息稳定增长的安全支出的收入投资者仍然具有很高的吸引力。

如果你有兴趣寻找更多适合长线投资的优质股息成长股,以下Sure Dividend数据库会有用:

国内主要股票市场指数是寻找投资理念的另一个可靠资源。 Sure Dividend 编制以下股票市场数据库并每月更新一次:

感谢您阅读本文。 请将任何反馈、更正或问题发送至 [email protected]。

[ad_2]

Source link