[ad_1]

Samuel Smith 于 2023 年 2 月 13 日更新

强生 (JNJ) 是一家许多投资者可能都熟悉的公司。 强生已经营 130 多年,连续 60 年提高股息。 它拥有所有股息增长股票中最长、最令人印象深刻的历史之一。

强生是红利贵族的长期成员。 您可以通过单击以下链接查看所有 68 家股息贵族的完整可下载列表(以及股息收益率和市盈率等重要财务指标):

强生不仅是股息贵族,还是股息王。 股息之王是一组更为独特的股票,股息连续增长 50 多年。 只有 48 家公司取得了这一成就。

强生具备在高股息增长股票中寻找的所有品质。 它的股息收益率高于标准普尔 500 指数平均水平,以强大的品牌和高利润的商业模式为后盾,具有长期增长的潜力。

本文将讨论典型的股息贵族强生公司。

商业概览

强生是世界上最大的公司之一,但它的起步非常卑微。 它由罗伯特、詹姆斯和爱德华约翰逊三兄弟于 1886 年创立。 1888 年,三兄弟发表了题为《现代伤口防腐处理方法》的医疗保健手稿,该手稿很快成为防腐手术技术的领先标准。

在接下来的几十年里,公司稳步将新产品推向市场。 很快,该公司成为多个医疗保健品类的领先制造商,包括婴儿爽身粉、卫生巾、牙线等。

今天,强生是一家全球医疗保健巨头。 它的市值为4240亿美元。 强生是一只超大盘股,这个词用来描述市值超过 2000 亿美元的股票。 您可以在此处查看我们的大盘股列表。

今天,强生通过三个主要部门制造和销售保健产品:

- 药品

- 医疗设备

- 消费保健品

它拥有多元化的商业模式,在其三个核心运营部门拥有强大的品牌。 每个部分的性能细分如下图所示:

资料来源:投资者介绍

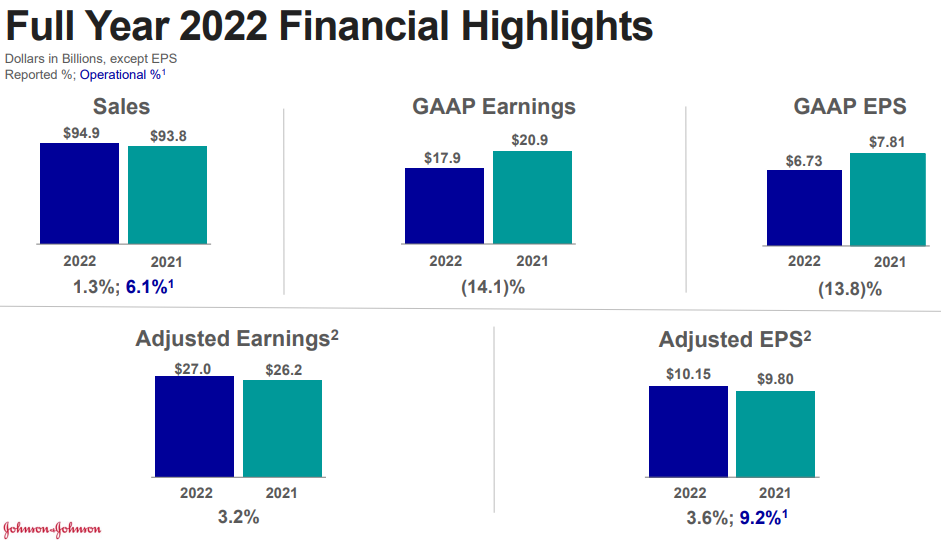

2023 年 1 月 24 日,强生公司发布了截至 2022 年 12 月 31 日的第四季度和全年收益结果。该季度收入下降 4.4% 至 237 亿美元,比预期少 2 亿美元。 调整后每股收益为 2.35 美元,高于上年的 2.13 美元,比预期高出 0.11 美元。 2022 年收入增长 1.3% 至 949 亿美元。 调整后每股收益总计 10.15 美元,上年同期为 9.80 美元。 不利的汇率和较低的 Covid-19 疫苗销售影响了结果。 排除这些因素,收入增长 4.6%。

强生公司也发布了 2023 年的指导方针。 该公司预计全年收入在 969 亿美元至 979 亿美元之间,调整后的每股收益为 10.45 美元至 10.65 美元。 在中点,这将分别增长 2.6% 和 3.9%。

资料来源:投资者介绍

增长前景

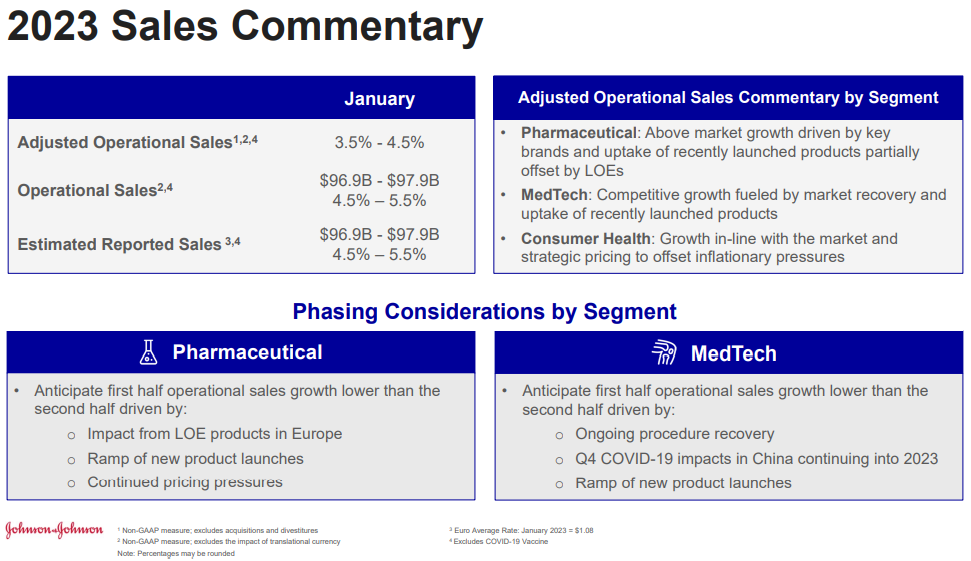

在最近一个季度,制药收入按报告的基础下降了 7.4%(不包括汇率下降 2.5%),这主要是由于 Covid-19 疫苗销售额的急剧下降。 结果,传染病下降了 36%。 由于治疗多发性骨髓瘤的 Darzalex 继续增加市场份额,肿瘤学上涨了 3.9%。 治疗淋巴瘤的 Imbruvica 再次领先市场份额,但由于竞争压力有所下降。 免疫学下跌 5.4%(不包括货币下跌 1.8%),因为治疗免疫介导的炎症性疾病的 Stelara 的市场份额增长被不利的患者组合和更高的回扣所抵消。 消费者收入增长 1.0%(但不包括货币兑换增长 6.4%),这归功于 OTC 业务的强劲增长以及皮肤健康与美容业务的小幅增长。 在此期间,所有企业都在下跌。 医疗科技本季度下跌 1.2%(不包括汇率上涨 4.9%),主要是介入解决方案的强劲表现被所有其他领域的疲软所抵消。

收购是公司的另一个增长催化剂。 强生对加速增长的大小收购并不陌生。 2016年至2018年,强生斥资超过400亿美元用于收购,其中最大的一笔是300亿美元收购独立研发公司Actelion。 Actelion 的研发专注于具有重大未满足需求的罕见病症,例如肺动脉高压。

强生公司庞大的业务平台和全球影响力为公司提供了持久的竞争优势,这反过来又推动了公司在过去几十年的发展。

此外,该公司正在对其商业模式进行重大调整。 强生公司于 2021 年 11 月 12 日宣布,计划将其消费者健康业务分拆为一个独立的实体。 虽然这项业务多年来一直是公司的门面,但制药和医疗设备每年对收入和净收入的贡献要大得多。

我们预计这项预计将于 2023 年年中完成的交易将为股东释放价值。

竞争优势和衰退表现电子

强生公司最重要的竞争优势是创新,它在过去 130 年推动了公司的惊人增长。 其强劲的现金流使其能够在研发方面投入巨资。 研发对于医疗保健公司至关重要,因为它提供产品创新。

为了在可怕的“专利悬崖”面前保持领先地位,研发也是必不可少的。 一旦大量竞争进入市场,专利到期可能会导致重磅炸弹药物迅速变质。 强生积极的研发投资带来了产品创新和强大的制药管道,这将有助于在未来几年实现增长。

而且,强生出色的资产负债表提供了竞争优势。 它是仅有的两家获得标准普尔“AAA”信用评级的美国公司之一,另外两家是微软 (MSFT)。

强生的品牌领导地位和持续的盈利能力使该公司能够很好地度过大衰退。 大萧条期间的每股收益如下:

- 2007 年每股收益 4.15 美元

- 2008 年每股收益 4.57 美元(增长 10%)

- 2009 年每股收益 4.63 美元(增长 1%)

- 2010 年每股收益 4.76 美元(增长 3%)

如您所见,公司在经济衰退期间的每一年都增加了收益。 这有助于它继续每年提高股息,即使美国正在经历严重的经济衰退。 强生在 2020 年也保持高利润并再次增加股息,当时全球经济受到冠状病毒大流行的严重影响。

投资者可以有理由相信,该公司未来每年都会增加股息。

估值和预期回报

强生公司的股票今天估值适中。 我们预计 2023 年调整后每股收益为 10.55 美元。使用当前 165 美元的股价,该股票的远期市盈率为 15.4。 我们对强生股票的公允价值估计为 17 倍市盈率,这意味着该股票被略微低估。 市盈率从 15.4 上升到 17 可以在未来五年内将年回报率提高 2.1%。

与此同时,未来的回报将受到盈利增长和股息的推动。 我们预计到 2028 年,公司每股收益将以每年 6% 的速度增长。

此外,强生公司是市场上股息增长时间最长的公司之一,并且每年都在继续增加股息。 2022 年 4 月,该公司在将股息提高 6.6% 后,将其连续运营时间延长至 60 年。 今天的股票收益率为 2.8%。

以下是我们对到 2024 年的预期年度总回报率的预测。

- 每股收益增长 6%

- 2.1% 多次回归

- 2.8%的股息收益率

我们预计强生在未来五年内每年可以产生 10.9% 的总年回报率,这对于规避风险的收入投资者来说是一个令人满意的回报水平。

最后的想法

强生 (J&J) 已连续六年增加股息。 股市中几乎没有确定性,但其中之一就是强生每年都会增加股息。 由于强大的管道和最近的收购,该公司未来有很大的增长空间。

强生的估值极具吸引力,具有长期增长前景和优于市场的股息。 在未来的许多年里,每年提高股息应该没有什么困难。 因此,它是一只值得长期买入和持有的优质股息增长股。

此外,以下 Sure Dividend 数据库包含我们投资领域中最可靠的股息增长者:

如果您正在寻找具有独特股息特征的股票,请考虑以下 Sure Dividend 数据库:

感谢您阅读本文。 请将任何反馈、更正或问题发送至 [email protected]。

[ad_2]

Source link