[ad_1]

让-吕克·伊查德

微软公司(纳斯达克股票代码:MSFT) 软件被认为是黄金标准,并且是我们覆盖范围内持有最广泛的科技股之一。 虽然微软拥有世界上最好的软件特许经营权之一,但该公司是 不能幸免于市场崩溃。 与我们覆盖范围内的大多数公司一样,微软也从这场大流行中受益。 现在,大流行的好处开始减弱。 此外,我们预计即将到来的消费者疲软将影响 Windows 特许经营权,因为 PC 出货量可能会在 2023 年继续下降。

虽然在大流行的在家工作环境中 PC 出货量有所增加,但我们现在看到出货量下降,影响了高利润的 Windows 特许经营权。 戴尔和惠普都指出了个人电脑出货量的弱点。 此外,在通胀压力和利率上升的推动下,我们预计 2022 年下半年和 2023 年上半年消费者可能会保持疲软。 我们认为,由于近期内购买 PC 或升级 PC 的人减少,在大流行后和通胀压力下,对 Microsoft Windows 和 PC 的需求将下降。 此外,我们预计云需求将放缓,因为大多数公司不打算在当前宏观经济环境下对基础设施进行重大改变。 加上倍数上升,我们认为微软股票由于多重压缩而面临从这些水平回调的风险。 因此,我们建议投资者等待该股更好的切入点。 因此,我们对该股给予持有评级。

在过去的几年里,微软享有大规模的多次扩张领先,因为它已成为全世界的共识。 我们认为,随着轻松赚钱的时代在未来几个月结束,该公司可能会因多重压缩而面临均值回归。 微软股价年初至今下跌了约 28%。 我们认为微软年初至今的下滑是宏观经济疲软的结果。 我们认为该公司尚未走出困境,并认为潜在的疲软会影响到今年年底甚至明年的股票。 我们认为投资者应该等待该股更好的切入点,因为当前水平的下行空间大于上行空间。

弱点可能会蔓延到 Windows 和云

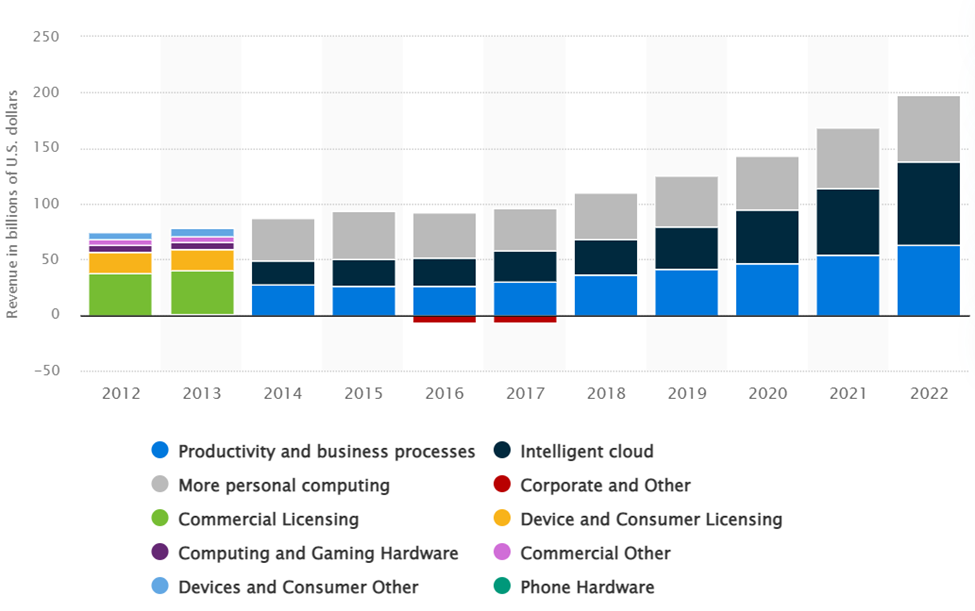

微软通过三个主要部分报告收入:智能云、生产力和业务流程以及更多个人计算。 我们预计消费者疲软将影响对个人电脑的需求,从而影响微软的 Windows 特许经营权。

Statista

我们认为,由于在家工作的环境,该公司正在失去曾经享有的大流行病福利。 我们还预计,随着客户在短期内推出任何新的迁移,其云业务将出现疲软。 以下概述了我们对每个细分市场的期望:

智能云

疲软的消费者和企业支出降低了 PC 需求,我们预计疲软将赶上云计算。 Azure 和其他云服务是微软增长最快的部分,提供计算、分析、网络和存储服务。 与 PC 和服务器需求下降相比,我们预计计算和存储服务的需求将放缓。 考虑到重新构建企业应用程序平台的挑战,迁移到 Azure 云在短期内也很昂贵。

因此,我们认为到年底将有更少的企业投资云服务。 此外,Azure 服务并不便宜。 即使考虑到与减少员工人数相关的成本,第三方云服务也比在本地托管应用程序贵 20-30%。 然而,我们认为微软 Azure 在短期内更具弹性,因为它对初创公司的曝光率较低。

生产力和业务流程

Microsoft 的生产力和业务流程由 Office 365 Commercial(Office、Exchange、SharePoint、Microsoft Teams、Office 365 安全性和合规性以及 Microsoft Viva)和 LinkedIn 驱动。 我们预计消费者疲软将影响到 1H23 的办公商业需求。 在当前的通胀压力和利率上升的情况下,我们认为个人和小企业将减少支出以扩大业务。

更多个人计算

微软的个人计算部门已经发现了弱点,该部门仅同比增长 2%。 更多个人计算包括 Windows、设备(表面和 PC 配件)、Xbox 内容以及搜索和新闻广告。 Gartner 报告季度全球 PC 出货量下降 12.6%。 微软宣布,由于 4 月和 5 月中国工厂关闭以及 PC 市场恶化,设备制造商的 Windows 收入损失了 3 亿美元。 我们认为,随着消费者支出疲软和通胀压力持续存在,该公司可能会在大流行后的环境中看到更多下行空间。

从长远来看,云仍然是一个稳固的增长动力

虽然我们预计微软股票在短期内不会有意义地发挥作用,但我们仍然看好公司的智能云部门的长期和公司在行业中的整体地位。 预计云市场在 2022-2029 年间将以 19.9% 的复合年增长率增长。 在接下来的几个月里,我们预计随着业务支出放缓,Azure 的增长将会放缓。 将业务和企业数据及应用程序迁移到云端是昂贵的。 由于当前的通货膨胀和利率上升,我们认为企业不会像过去那样在改变基础设施方面进行大量投资。

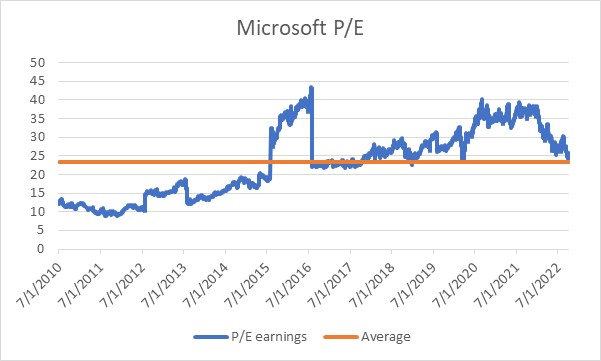

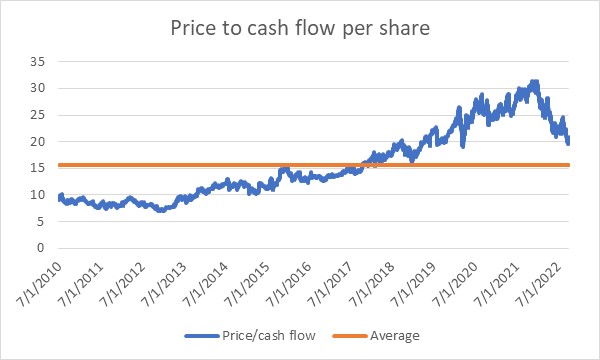

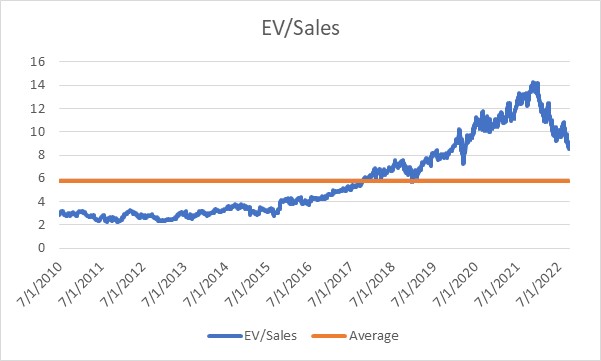

均值回归的风险——倍数仍然较高

我们认为微软倍数存在均值回归的风险,建议投资者等待回调买入。 我们认为消费者和企业的疲软尚未完全反映在股票中。 我们认为估值仍然很高,未来几个月存在下调估值的风险。 微软在大流行后的环境中一直承受着压力,导致其标准普尔指数表现不佳。 我们认为微软面临通胀压力、消费者支出疲软和供应链问题。

微软的倍数在过去十二年中迅速扩张。 按市盈率计算,微软的市盈率为 21 倍,而历史平均值为 15.6 倍。 在 EV/Sales 基础上,微软的市盈率为 9.2 倍,而历史平均值为 5.8 倍。 最后,在市盈率的基础上,微软的市盈率为 26 倍,而过去 12 年的平均市盈率约为 23 倍。 虽然 P/E 现在正朝着历史平均水平前进,但 P/CF 和 EV/Sales 仍然处于高位并高于平均水平。 我们认为微软的市盈率可能会在未来几个月恢复到平均水平,我们建议投资者保持耐心等待更好的切入点。 下图概述了微软的历史市盈率、市盈率/首席财务官和 EV/销售倍数。

Techstockpros 和路孚特 Techstockpros 和路孚特 Refinitiv & Techstockpros

我们看好微软的长期增长,特别是在云行业,但建议投资者在买入股票之前等待疲软被定价。

股票表现

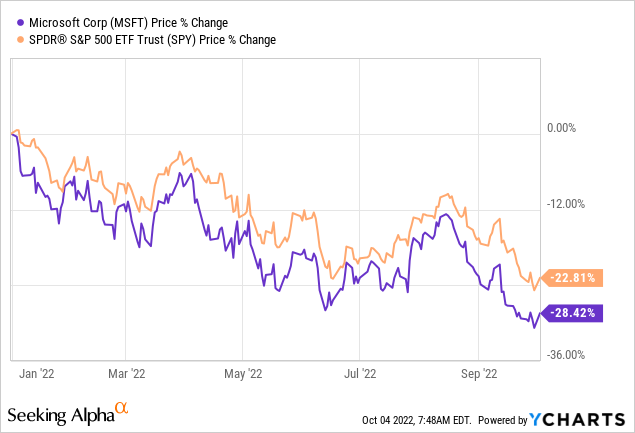

微软在过去五年中增长了 217%,令人印象深刻。 然而,该公司在过去一年中受到了打击,下跌了 15%。 年初至今,该股下跌约 28%,表现逊于同期下跌 23% 的标准普尔 500 指数。 该股目前的交易价格为 249 美元,接近 234 美元的 52 周低点。 虽然微软确实跑赢了竞争对手,但我们认为该股未来可能会有更多下行空间。

下图显示了年初至今的微软股票表现。

图表

估值

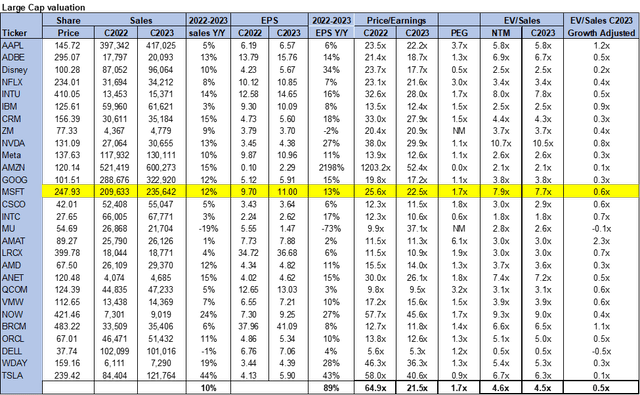

微软并不便宜,我们认为该股将进一步下跌。 在市盈率的基础上,微软目前的交易价格为 22.5 倍 C2023 每股收益 11.00 美元,而同行集团的交易价格为 21.5 倍。 在 EV/Sales 上,微软的 C2023 销售额为 7.7 倍,而同行平均为 4.5 倍。 我们认为,未来几个月,微软面临消费者疲软蔓延到企业的风险。 我们还认为,该倍数可能会从当前水平压缩,导致股票抛售。

下图说明了 MSFT 相对于同行集团估值的估值。

Refinitiv & Techstockpros

华尔街的话

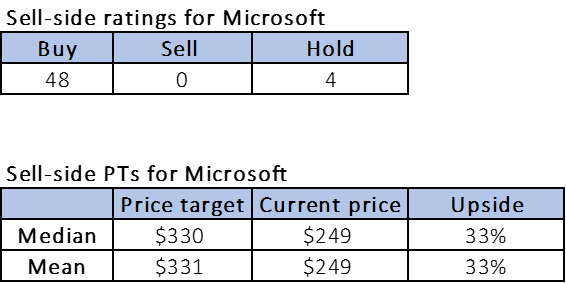

微软是软件的黄金标准,并且是长期的共识。 在覆盖该股票的 52 位分析师中,48 位获得买入评级,4 位获得持有评级。 微软目前的交易价格约为 249 美元。目标价中位数为 330 美元,平均目标价为 331 美元,潜在上涨空间为 33%。 下图显示了 MSFT 股票的卖方评级和价格目标。

Techstockpros 和路孚特

股票怎么办

我们对该股票的评级为持有。 我们预计收入和每股收益将受到消费者和企业支出疲软的影响。 我们认为,以目前的估值,该公司尚未提供有利的风险回报状况。 微软的倍数面临压缩风险,未来几个月可能会恢复到历史水平。

尽管如此,我们仍然看好微软在行业中的地位及其长期前景。 我们相信该公司在企业和云的多个细分市场中处于有利地位。 我们认为股价还有更多疲软因素需要考虑,建议投资者暂时保持观望。

微软股票有可能迅速跌破 225 美元,并可能在未来几个月达到 200 美元左右。 没有必要急于购买当前水平的股票。 当公司在几周内报告结果时,我们希望更清楚地了解对其产品和服务的需求以及客户的消费意图。

[ad_2]

Source link