[ad_1]

斯宾塞普拉特/盖蒂图片社新闻

谁会想到曾经给高盛集团打电话(纽约证券交易所:GS)“乏善可陈?”

而且,谁会想到高盛的领导人,从首席执行官大卫所罗门开始,会花几个小时试图解释 为什么高盛在它所在的位置?

不幸的是,高盛在过去 15 年左右的时间里破坏了它作为一家拥有全宇宙明星办公室的出色公司的形象!

好吧,我试图为这些问题提供一些答案 较早的帖子.

但是,这个故事仍然存在,这对高盛不利。

在我看来,高盛和所罗门先生发牢骚这一事实本身就证明,高盛的问题尚未得到解决。

大衰退后不久,高盛的领导人相信 世界已经改变,因此,他们需要做出一些改变以“留在游戏中”。

高盛是一家投资银行,靠交易和收费为生。 它拥有最优秀的人才,可以在这个领域取得成果。

多年来,高盛一直是该行业的典范。 大多数其他人想效仿高盛。

高盛在波动中生存和繁荣。 之所以如此,是因为高盛经营的市场是波动的本质。

然后,世界发生了变化……或者,至少美联储发生了变化。

本·伯南克 (Ben Bernanke) 成为联邦储备系统理事会主席,他发起的变革改变了市场的性质。

伯南克消除了高盛所经营市场的大量波动。

伯南克先生经营美联储是为了创造一种推动消费者支出的财富效应。 美联储开始实施一项名为“量化宽松”的计划。

量化宽松政策包括美联储每月在公开市场上购买固定数量的证券。 因此,金融市场在很长一段时间内经历了源源不断的资金流入市场。

此处的目标是为市场(尤其是股票市场)定期上涨提供资金,规律性足以让市场参与者放心地买入这些市场,尤其是股票市场。

在 2010 年代的十年间,在美联储定期购买证券的支持下,股价不断上涨。

美联储经历了第一季度和第二季度的量化宽松时期。

市场波动性下降,市场回报率上升,支持这一货币政策方式的顺利执行。

这不是高盛的货币政策。

其他公司调整他们的模型。 例如,摩根士丹利改变了其商业模式,越来越注重资产管理,并因此取得了成功。

为了应对市场结果的这种变化,高盛决定改变其业务模式,越来越多地进入资产管理和消费银行业务。

不幸的是,在我看来,此举只是三心二意。 高盛是明星。 高盛与明星一起经营。 高盛公司一夜成名。

进军消费者银行业务和资产管理业务不符合高盛的模式。 而且,高盛管理层对变革的支持并不是很热情。

而且,较早的结果表明了这一点。

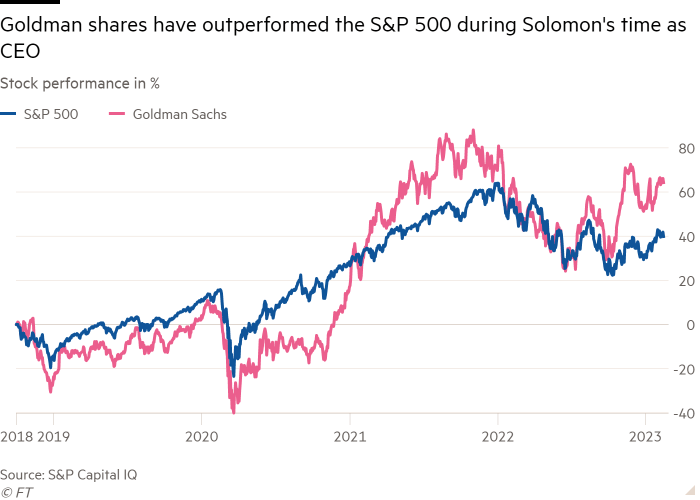

高盛股票表现 (标准普尔资本)

但是,美联储再次出手相救。

另一轮 Q3 量化宽松政策出现,美联储主席杰罗姆鲍威尔进入另一轮一致的市场支持,以防止美国经济陷入混乱。

可以看出,标准普尔 500 指数 (SP500) 在 2020 年 Covid 经济衰退之后起飞,随着美联储创造的资产泡沫继续存在,高盛股票的价格开始上涨。

关于美国通胀上升的讨论在 2021 年下半年越来越多,到 2021 年 11 月,很明显股价将受到影响。

标准普尔 500 指数上一次达到历史高位是在 2022 年 1 月 3 日。

随着美联储于 2022 年 3 月中旬正式启动其“量化紧缩”计划,剩下的就走下坡路了。

引入了“新”经济气候。

美联储并不总是承销股票价格。

高盛的方案在投资界真的失宠了,高盛的CEO大卫所罗门开口了。

高盛正在让步。 “新”模型并没有像所罗门希望的那样发挥作用,所以所罗门说他正在做一些事情。

如图表末尾所示,高盛的股票相对于标准普尔 500 指数上涨。

而且,这就是我们今天的处境。

但是,投资者并不高兴。

这种不愉快可以与公司内部发生的事件结合在一起。

我们在阅读 金融时报:

“所罗门将再次不得不解决银行内部不愉快的迹象,典型的例子是大量高管离职,包括首席财务官斯蒂芬谢尔、投资银行业务联席主管格雷格莱姆考和资产管理部门联席主管埃里克莱恩。”

“三年前高盛首次投资者日的 26 位演讲者中,超过三分之一现在已经离开了银行。”

“其他银行家仍然很生气。”

这些是投资者在惊叹高盛是一个多么伟大的组织时会指出的人。

现在从中可以看出,高盛正面临一些真正的管理问题。

而且,同样的领导者仍在指导公司。

未来

我从这种情况中得出的第一个结论是,在不久的将来,我们将看到几本调查高盛“垮台”的书出现。

高盛的股本回报率仍然相对较好,这是一家表现良好的公司的主要目标。 到 2022 年,该公司的 ROE 为 10.30%。

但是,这不是“老”高盛。

高盛的领导层存在问题。 我的猜测是,未来不会那么令人愉快。 这一结论的主要指标是许多高层管理人员的“离职”。

有些东西不工作。

高盛正试图“找到自己”,但似乎没有能够实现这一目标的领导人。

《金融时报》的文章援引 Autonomous Research 的高级研究分析师 Christian Bolu 的话说,

“到目前为止,对于战略转型而言,这是一个不冷不热的评级。 从本质上讲,高盛基本上和五年前一样。”

不好!

[ad_2]

Source link