[ad_1]

迈克尔维

帕兰提尔科技 (纽约证券交易所:PLTR) 由于强大的成本控制,今年更接近报告 GAAP 盈利能力,显示其业务基本面明显改善。 尽管存在这种背景,其股价继续以相对不高的市盈率交易。

正如我已经 覆盖在 以前的文章,我长期看好 Palantir,因为该公司继续良好地执行其增长战略,即通过扩大其销售队伍,这逐渐导致更高的客户群。

虽然从短期来看,由于收入增长放缓且成本增长仍然很高,这一战略对其利润产生负面影响,但从长期来看,当经济状况改善时,这一战略应该会带来强劲的收入增长。

尽管有这样的背景,Palantir 能够在上个季度报告正的 GAAP 净收入,这是一项了不起的成就,并指导了 2023 年是盈利的一年,而 之前 预计到 2025 年将达到收支平衡。

在我看来,实现 GAAP 盈利能力是一个关键因素,可以在中期证明更高的估值是合理的,因为 Palantir 会将其业务概况从“投机”公司转变为盈利公司。 这对其投资案例比短期周期更重要,因此对于长期投资者而言,这是继续投资 Palantir 的一个关键原因。

因此,在这篇文章中,我分析了 Palantir 的基本面,看看它声称在 2023 年根据 GAAP 基础实现盈利是否有一定道理,或者管理层是否利用这种预期来分散投资者对其短期增长放缓的注意力。

盈利能力分析

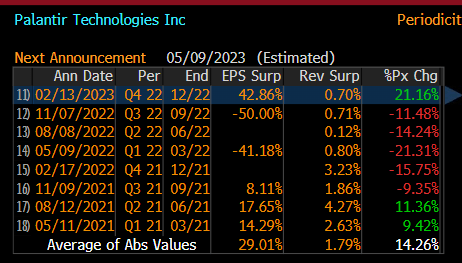

2022 年第四季度,Palantir 收入同比增长 18% 至 5.09 亿美元,符合预期,但其 GAAP 每股收益 0.01 美元比市场预期高出 42%,如下图所示。 这种强劲的盈利增长是股价反应积极的主要原因,其股价在公布盈利后上涨了 20% 以上。

盈利惊喜 (彭博社)

尽管其盈利能力的改善相当不错,预示着未来的业务前景良好,但 Palantir 的收入增长明显低于公司每年收入增长约 30% 的中期目标。 2022年,Palantir 的收入为 19 亿美元,同比增长 24%,与 2021 年的 41% 相比明显放缓。

尽管无法实现年度目标的收入增长,但 Palantir 能够在 2022 年底将其客户数量增加到 367 个,同比增长 55%,预示着未来收入增长的好兆头,因为潜在的更高客户参与度可能会导致未来收入更高。

其美国业务产生了约 12 亿美元的收入,同比增长 32%,约占总收入的 63%。 美国商业收入是一个特别的亮点,同比增长 67% 至 3.35 亿美元。 另一方面,国际市场走软,解释了最近几个季度整体增长放缓的原因。 其净美元保留率为 115%,也略低于往年,但仍处于良好水平,表明 Palantir 能够经常性地增加每位现有客户的平均收入,这是其业务可持续性的一个积极信号模型。

现有客户的更高参与度和客户收益的反复出现,是未来几年收入增长的有力支持,尽管据称 分析师的估计,与最近的历史相比,它的增长预计会更小。

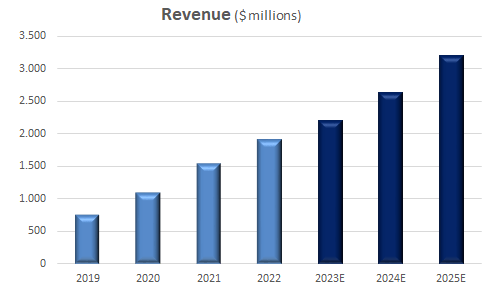

事实上,2023 年收入应为 22 亿美元(同比增长 15.7%),2024 年收入为 26.4 亿美元(同比增长 19.7%),到 2025 年将接近 32 亿美元(同比增长 21%)。 这远低于 Palantir 此前关于到 2025 年收入约为 40 亿美元的指引,由于过去几个季度该公司的增长低于此前的预期,该指引已大幅下调。

收入 (作者的计算和彭博社)

为了保持积极的营收势头,Palantir 可能会继续招聘 销售人员,这是过去几年其商业业务的主要增长战略。 特别是在国际市场,Palantir 在未来几年似乎有很多增长机会,因为它的软件渗透率仍然很低。

虽然其他科技公司最近冻结招聘或宣布裁员,但 Palantir 的战略没有改变,并继续投资于业务增长,这种方法损害了其短期收益,但清楚地表明管理层具有长期心态经营这项业务。

这导致与销售和营销相关的运营费用增加,这是发展业务所必需的。 毫不奇怪,收入增长放缓加上支出增加导致上一季度营业亏损 1800 万美元,而其调整后的营业收入(不包括基于股票的薪酬)为 1.14 亿美元(2021 年第四季度为 1.24 亿美元)。

尽管在第四季度报告了运营亏损,但 Palantir 报告的 GAAP 净收入接近 3100 万美元,这有点误导,因为这是 合理的 与收购 Palantir 在日本的合资企业相关的“其他收入”增加了 4400 万美元。 因此,Palantir 在上个季度的运营方面没有盈利,这是投资者应该关心的主要指标。

尽管如此,Palantir 已根据其经营业绩为 2023 年的 GAAP 盈利能力提供指导,比之前的预期提前很多年。

考虑到其收入指引在 2.18 美元至 22.3 亿美元之间,毛利率稳定在 80% 左右,其毛利应该在 17.5 亿美元左右。 在费用方面,Palantir 2022 年的运营费用为 16.6 亿美元,其中包括基于股票的薪酬。 这意味着,如果 2023 年费用持平,Palantir 将在 GAAP 基础上实现盈利,这意味着 2023 年实现盈利在很大程度上取决于公司的管理层控制。

然而,随着 Palantir 继续投资于业务增长和通货膨胀环境导致一般费用增加,费用可能会继续增加。 话虽如此,过去一年,Palantir 的经营费用仅同比增长 2.8%,显示出非常好的成本控制。 这可能是由于基于股票的薪酬较低,从 2021 年的 7.78 亿美元减少到 2022 年的 5.65 亿美元。

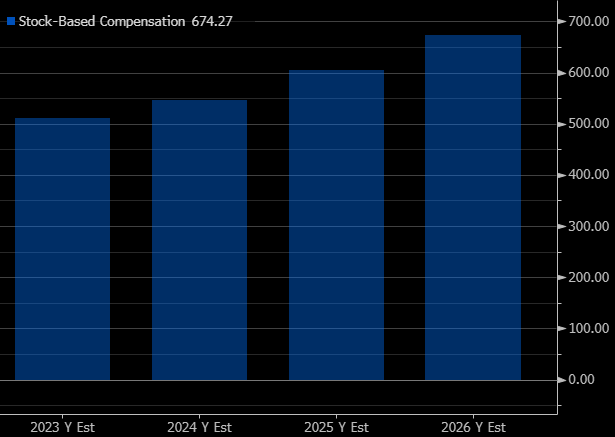

根据彭博数据,股票薪酬预计在 2023 年为 5.11 亿美元(-9.5% YoY),其占总收入的比重在 2023 年下降至 23%,远低于往年水平(2021 年为 50%,而2022 年接近 30%)。 因此,较低的股票薪酬是 Palantir 提前实现 GAAP 盈利能力的关键因素,今年似乎有可能实现这一目标。

股票薪酬 (彭博社)

尽管如此,即使 Palantir 在 2023 年实现 GAAP 盈利,今年的数字也相对较小,但这对公司来说将是一个重要的里程碑,也是一个非常积极的信号,表明其商业模式行之有效,可以在未来以可持续的方式盈利从长远来看。

结论

虽然 Palantir 的增长在最近几个季度明显放缓,但它继续报告强劲的客户增长,并显着提高其盈利能力。 由于良好的成本控制,它很可能会报告 GAAP 利润远超预期,这表明该业务正在改善其基本面,公司的业务战略现在正从“增长”阶段转向盈利阶段。

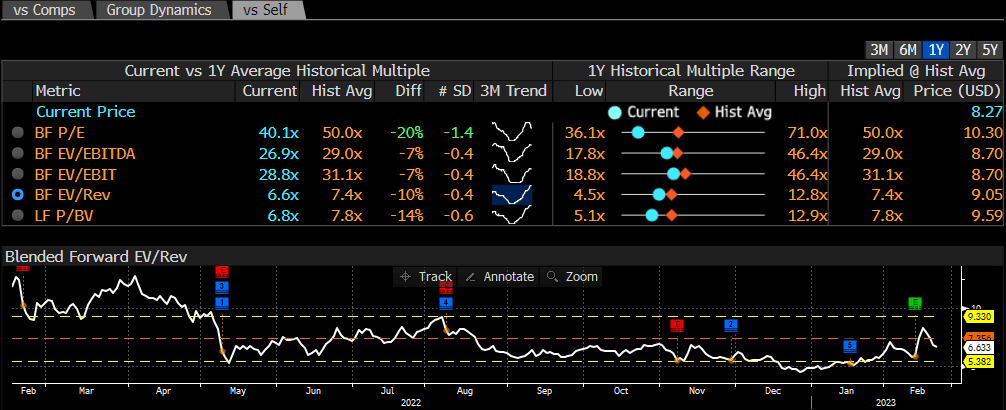

这种背景应该会支持未来更高的估值,而这似乎并未反映在其股票中。 自 2021 年年中以来评级大幅下调后,Palantir 最近几个月的市盈率低得多,因为投资者普遍不看好成长型股票。 从下图中可以看出,Palantir 当前的 EV/收入 多种的 是 6.6 倍,而过去一年的历史平均水平是 7.4 倍,远低于过去几年的历史平均水平(15 倍)。

估值 (彭博社)

这意味着 Palantir 目前的估值似乎有些过高,因为该公司在艰难的经济时期改善了基本面,并且比几个月前更接近 GAAP 盈利能力。 因此,Palantir 在大数据投资主题上仍然表现出色,长线投资者应继续在当前水平买入。

[ad_2]

Source link