[ad_1]

由 Nikolaos Sismanis 于 2023 年 2 月 25 日发布

每月派息股票按月派发股息,为股东带来更顺畅的收入流。 此外,这些公司中有许多是股东友好的,即他们尽最大努力使股东分配最大化。

因此,其中许多股票都是收入投资者投资组合的理想选择。

您可以通过单击以下链接下载我们所有每月派息股票的完整 Excel 电子表格(以及重要的指标,如股息收益率和派息率):

在本文中,我们将分析一只在公开市场上相对较新的每月分红股票的前景,即菲利普斯爱迪生公司 (PECO)。

商业概览

Phillips Edison & Company 是一家经验丰富的业主和运营商,专门专注于杂货店锚定的社区购物中心。 它是一家房地产投资信托基金 (REIT),经营着 271 处房产的投资组合。

Phillips Edison 拥有 30 年的历史,但直到 2021 年夏天才开始公开交易。其管理层拥有公司 7% 的股份,因此其利益与股东的利益一致。

由于消费者从实体购物转向网上购物,购物中心正在经历长期衰退。 由于冠状病毒危机,这种转变在过去两年中加速了。

然而,Phillips Edison 很好地避免了这种趋势。 它 71% 的租金收入来自提供必需品和服务的零售商,并且与陷入困境的零售商的接触最少。 可以肯定的是,该信托在 2020 年从破产零售商那里获得的租金收入不到其租金收入的 1%,这标志着前所未有的封锁。

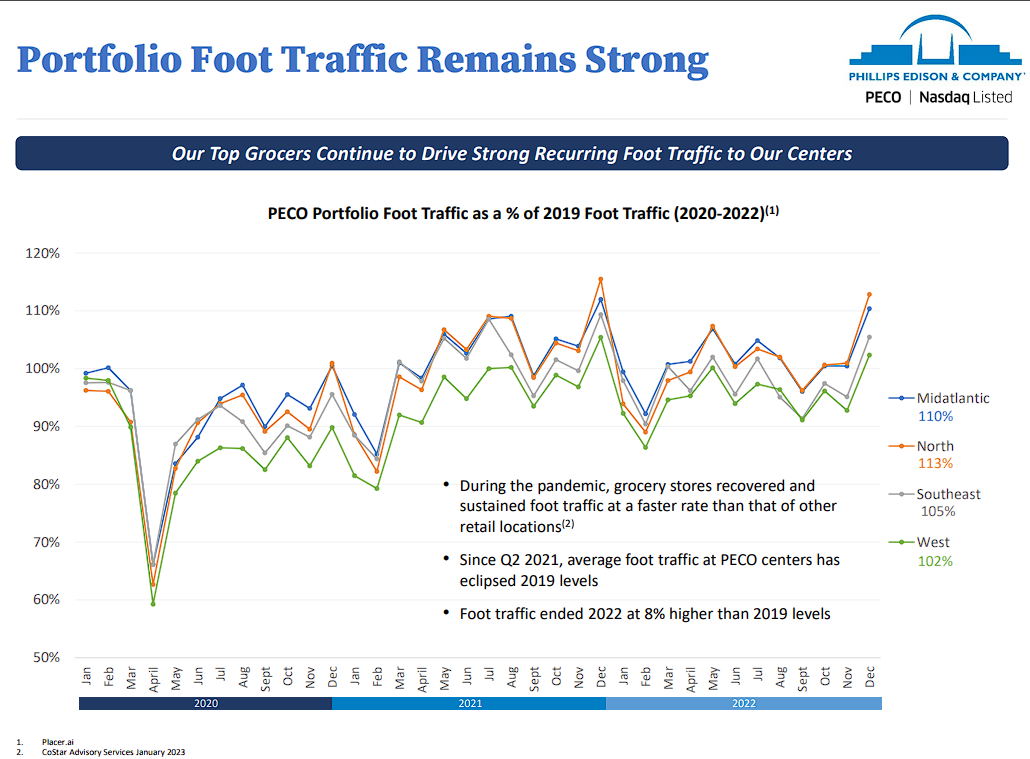

此外,每周平均有近 23,000 人次前往 Phillips Edison 的每个购物中心。 强劲的客流量证明了房地产投资信托基金商业模式的实力,同时也使信托能够定期增加租金。

如下图所示,在大流行期间,杂货店以比其他零售店更快的速度恢复和维持客流量。

资料来源:投资者介绍

虽然几乎所有类别的零售店在 2020 年的销售额都出现了大幅下降,但杂货店的销售额在当年增长了 11%。 甚至在 2015 年至 2019 年大流行之前,杂货店的卓越增长轨迹就已经很明显了。

Phillips Edison 目前的业务势头良好。 本季度总收入为 1.45 亿美元,同比增长 5.8%。 这是由于同店 NOI 增加 2.8% 至 9,100 万美元,加上新租和续租利差分别为 36.3% 和 13.9%,以及本季度末的创纪录入住率 97.4%。

就背景而言,上一季度的租赁入住率为 97.1%。 除了较低的利息支出和略微较低的运营支出外,本季度 Nareit FFO 飙升 42.9% 至 7060 万美元。 Nareit FFO 每股从上年同期的 0.39 美元上涨至 0.54 美元——尽管发行了股票,仍强劲增长了 38.5%。

该公司还推出了 2023 财年指引,预计每股 FFO 将在 2.23 美元至 2.29 美元之间。 这意味着中点同比增长 5.1%,表明菲利普斯爱迪生的持续势头今年也将持续。

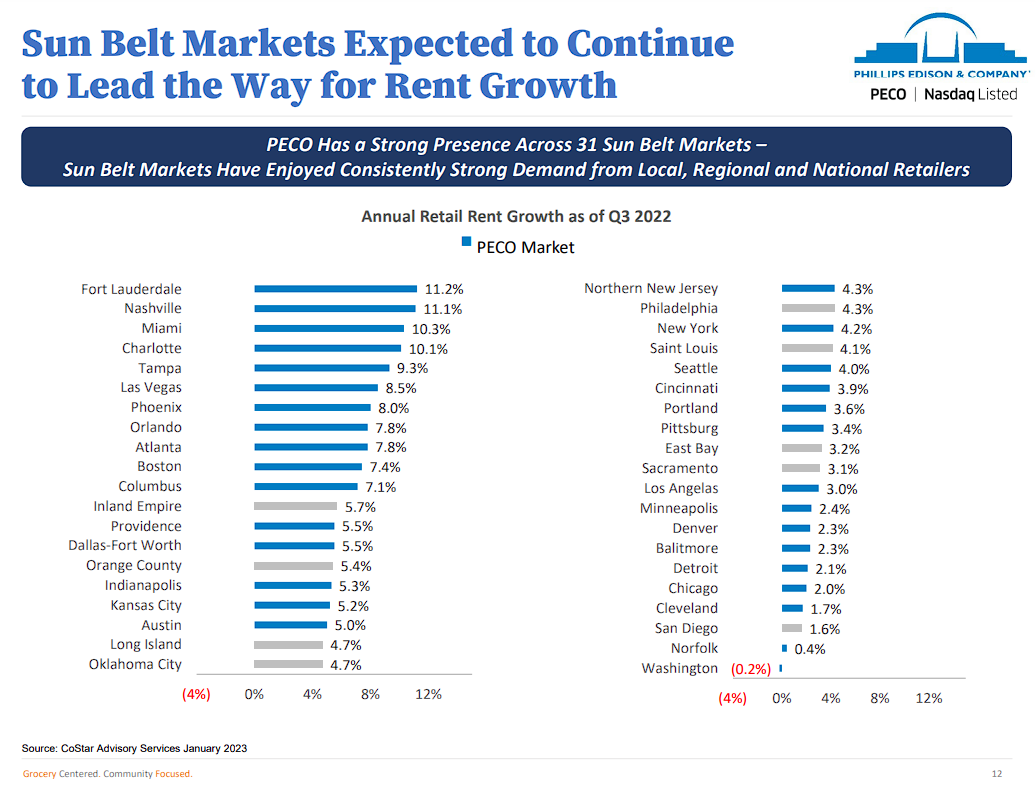

增长前景

由于 Phillips Edison 去年才上市,它的业绩记录非常短,因此要准确预测其未来增长具有一定的挑战性。 另一方面,房地产投资信托基金有几个增长动力。

资料来源:投资者介绍

Phillips Edison 通过定期提高租金来追求增长。 租金上涨包含在其租约中,而信托在将房产出租给新租户时以更快的速度提高租金。 它还通过在回报具有吸引力时重新开发其物业来追求增长。

值得注意的是,Phillips Edison 在 2012 年至 2018 年期间进行了 280 次资产收购,总金额达 47 亿美元。 由于这一数额超过了该股票目前 45 亿美元的市值,很明显,REIT 一直在大力投资其未来的增长。 此外,管理层已在全国范围内确定了 5,800 多家符合其收购标准的购物中心。

由于 Phillips Edison 目前只有 289 处房产,它显然具有巨大的增长潜力,尽管它必须发行大量新单位来为其收购提供资金。 还值得注意的是,Phillips Edison 在 2018-2020 年间被评为同行中邻里中心的最大收购方。

总的来说,Phillips Edison 有几个增长动力和充足的未来增长空间,但由于信托的短期业绩记录,保持保守的预期是谨慎的。

竞争优势与衰退表现

Phillips Edison 的竞争优势在于它专注于提供必需品和服务的零售商。 与其他以零售为重点的房地产投资信托基金相比,这一重点使房地产投资信托基金对购物中心的长期衰退更具弹性。 它还使房地产投资信托基金比大多数同行更能抵御衰退。

另一方面,Phillips Edison 在不到一年前进行了首次公开募股,因此没有在经济衰退期间进行过测试。 因此,其防御性商业模式还有待检验。

股息分析

Phillips Edison 按月支付股息,目前提供 3.3% 的股息收益率。 此外,该信托的支付率为 50%,资产负债表为投资级,标准普尔的 BBB- 信用评级和穆迪的 Baa3 评级。 此外,它的债务到期期限很好,未来两年没有重大债务到期。 此外,其总债务的 85% 具有固定利率,这在当前利率上升的环境下至关重要。 总体而言,在可预见的未来,菲利普斯爱迪生的股息应该被认为是安全的。

作为旁注,虽然菲利普斯爱迪生拥有投资级资产负债表,但其杠杆率(净债务与 EBITDA 之比)目前为 5.3。 这高于我们舒适区的上限 (5.0),表明管理层渴望投资于信托的积极扩张。 尽管如此,我们认为,为了使房地产投资信托基金更能抵御意外的经济低迷,有必要降低杠杆率。

此外,Phillips Edison 的 3.3% 股息收益率略低于 REIT 行业的股息收益率中值 (3.5%)。 然而,该股 50% 的派息率低于 REIT 板块的派息率中值(60%)。 这意味着 Phillips Edison 更愿意保留大部分收益,以便更积极地投资于其扩张。 总体而言,Phillips Edison 的股息提议与 REIT 行业的平均股票一致。

最后的想法

每月派息的股票很有吸引力,因为它们增强了复利的积极影响。 另一方面,其中一些股票具有很高的投机性,派息率高且容易受到经济衰退的影响。 因此,投资者在投资该组股票前应谨慎行事。

Phillips Edison 似乎比典型的每月派息股票要好得多,因为它具有健康的派息率和相当有弹性的商业模式。 然而,由于其历史较短和资产负债表有些杠杆化,因此存在一些不确定性。 此外,以接近 15 的 P/FFO,我们认为 Phillips Edison 的股票在当前水平上被适度高估。 因此,在考虑转为看涨该股之前,我们需要更平衡的风险/回报组合。

如果你有兴趣寻找更多适合长线投资的优质股息成长股,以下Sure Dividend数据库会有用:

国内主要股票市场指数是寻找投资理念的另一个可靠资源。 Sure Dividend 编制以下股票市场数据库并每月更新一次:

感谢您阅读本文。 请将任何反馈、更正或问题发送至 [email protected]。

[ad_2]

Source link