[ad_1]

Prostock-Studio/iStock 来自 Getty Images

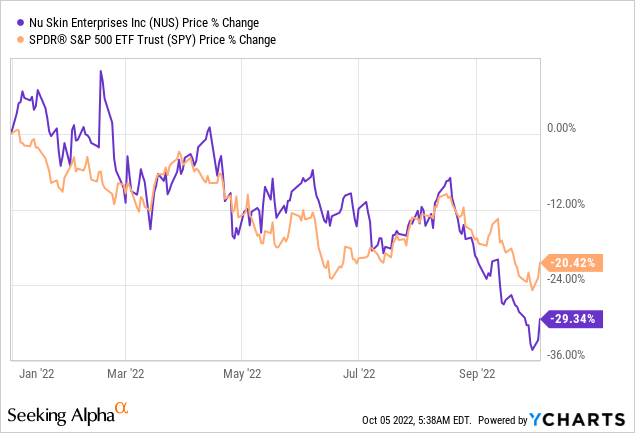

花旗集团(纽约证券交易所代码:C) 最近提供 看涨指引 如新 (NYSE:新加坡国立大学) 股票的前提是该资产是一组已被超卖的家庭良好证券的一部分 在 2022 年的熊市中。 我们不同意这一前提,并认为由于各种增长问题及其周期性特征,如新是一个潜在的价值陷阱。

我们的 上一篇文章 给予如新股票买入评级,因为其精益业务模式呈现出强劲的损益表前景。 然而,我们现在将立场转变为强烈卖出,因为我们认为护肤品领域即将变得拥挤,而如新可能会在当前的股市环境中受到影响,因为它是一种高度周期性的工具。

最近的表现解释

如新年初至今的疲软表现是由于系统性事件和特殊事件导致的多种因素共同作用的结果。 首先,在我们看来,如新在熊市中永远不会表现良好,因为它是非必需消费品股票。

全权委托股票对经济周期表现出过度敏感,因为它们零售的是“想要”而不是“需要”的商品。 从本质上讲,如新未能实现其第二季度的盈利目标(每股收益未达 10 美分) 由于经济逆风,这也导致股票表现不佳。 此外,与 2022 年熊市相关的次要影响加剧了如新的股票表现。

让我们浏览一下如新的最新收益报告,以更好地了解其近期的经营业绩。

如新

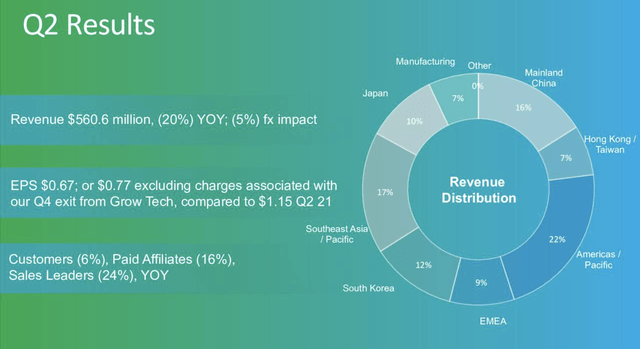

从积极的方面来看,如新在功能货币福利的帮助下实现了 20% 的同比收入增长。 该公司的客户群和销售分支机构也分别增长了 6% 和 16%。

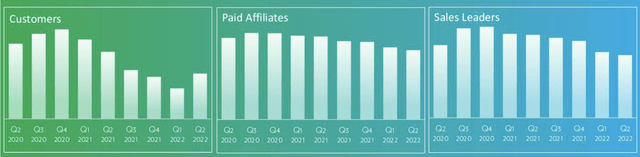

然而,如新的长期表现正在减弱。 例如,公司5年CAGR(复合年增长率)仅为2.57%,勉强满足长期GDP增长趋势。 我认为这对于一家处于成长阶段的公司来说是非常令人沮丧的。

如新

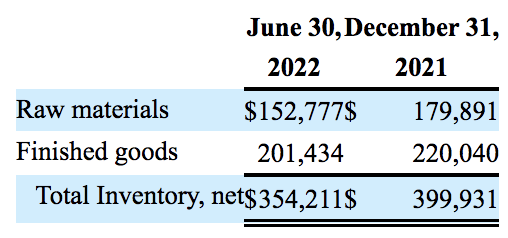

此外,如新减少了库存。 这里最大的担忧是原材料的大幅下降,这通常表明公司预计需求会减弱。 此外,如新的资本支出在过去一年下降了 28.34%,表明该公司的投资不那么激进,最终削弱了其扩张潜力。 事实上,如新最近通过退出其 Grow Tech 业务活动实际上缩减了规模。

如新10-Q

最后,如新在一个进入门槛低的行业运营。 如今,许多竞争对手(如 Mary Kay 和 Beautycounter)都在利用联属销售业务模式,这意味着可能会出现拥挤和广泛的行业价格枯竭。 因此,如新的竞争优势可能很快就会减弱。

潜在价值陷阱

从表面上看,我们很容易得出结论,如新被低估了。 例如,该股票的交易价格仅为其销售额的 0.72 倍,其市盈率处于 16.21% 标准化折扣。 尽管如此,我们必须在这里审视一个价值陷阱,因为如新的增长指标陷入困境。

| 市盈率 | 16.16 倍 |

| 价格-销售 | 0.72x |

| 价格-现金流 | 9.32 倍 |

| 3年复合年增长率 | -1.63% |

| 5 年复合增长率 | 2.57% |

来源:寻求阿尔法

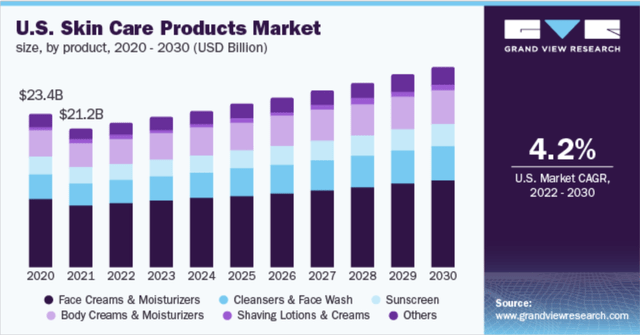

如上表所示,如新正在努力扩大业务规模,这可能会导致其市场份额下降。 如新增长乏力的部分原因是护肤品市场放缓,预计到 2030 年,该市场的年增长率仅为 4.2%。

正佳研究

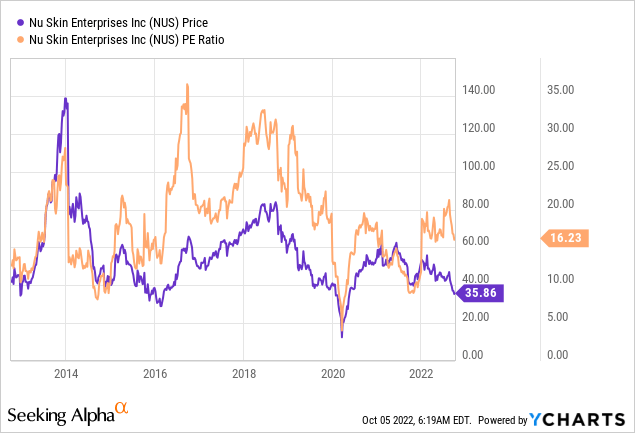

如新最近在其市盈率和股价走势之间的脱节增加了争论。 市场似乎预计该公司的收益会消退; 因此,价格倍数压缩是可能的。 事实上,Seeking Alpha 的抽样分析师估计表明,如新的每股收益可能会下降 13.76% 到今年 12 月。

公平的反驳

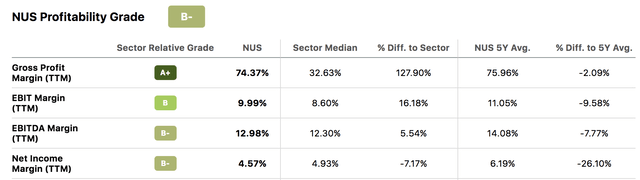

另一方面,无可争辩的是,如新的独立联属销售计划使公司能够以丰厚的利润率运营。 我的意思是,74.37% 的毛利率是超现实的。 此外,该公司保持强劲的 EBITDA 利润率,这意味着其内在的公司价值相当稳固。

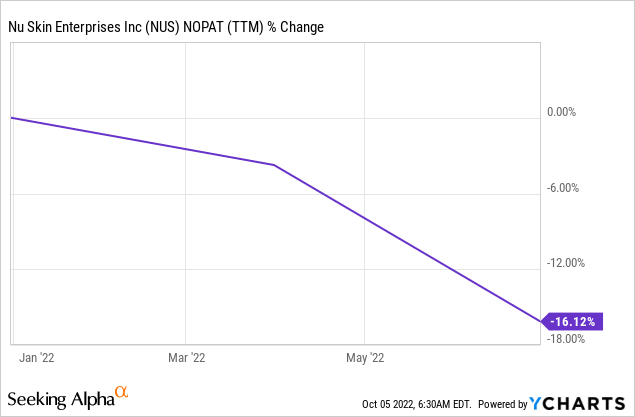

然而,该公司的净收入明显受到压缩。 这是由于在进入门槛低的行业中保持领先地位所需的激进再投资率。 该论点可以通过观察公司对 NOPAT 的负面影响来定量支持,NOPAT 衡量营运资金的货币化。

寻找阿尔法

另一个可能对如新股票有利的方面是其高股息收益率,这部分是由于该股票年初至今的巨大低迷。 尽管如此,如新仍然派发了丰厚的股息,其资产负债表上的安全比率和现金很好地涵盖了这一点。

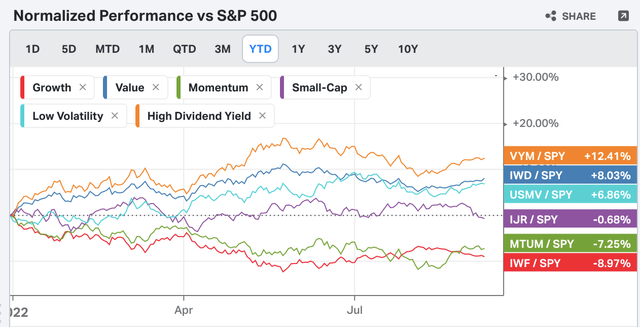

当前的避险市场环境需要高收益资产(见下图),这可能会给 NuSkin 股票带来顺风。

| 股息收益率 (fwd) | 4.29% |

| 股息覆盖率 | 2.21 倍 |

| 每股现金 | 7.18 倍 |

来源:寻求阿尔法

科伊芬

结论性想法

我们敦促投资者谨慎对待如新股票,因为它是一个潜在的价值陷阱。 不可否认,该业务的利润率很高。 然而,护肤品行业的增长放缓,以及联属销售领域日益激烈的竞争可能会使如新的股票贬值。 此外,公司再投资速度放缓,对未来市场份额构成风险。 最后,如新的红利吸引人且覆盖面广。 尽管如此,投资者必须问问自己,高股息收益率是否会超过潜在的基于价格的损失。

[ad_2]

Source link