[ad_1]

jetcity图像

在对巴斯夫的财年业绩发表评论后,今天另一家德国化工企业赢创发布了 2022 年年度更新(OTCPK:EVKIF;OTCPK:EVKIY)。 在实验室,我们在 2022 年对公司进行了两次分析,给出了优于预期的评级,我们建议 我们的追随者检查我们的出版物,以便他们了解到目前为止的故事:

- 赢创发起的报道称为:收益防御性。 我们的买入建议基于 1) Evonik 的净债务状况(和较低的养老金缴款),2) 医疗保健部门的上行空间,持续的投资组合重塑,以及 3) 令人信服的估值和丰厚的股息收益率。 提醒一下,该公司的主要股东是一个名为 RAG-Stiftung 的基金会。 截至 2022 年 1 月 30 日,RAG 持有 56% 的股权,并依赖赢创的股息支付;

- 第三季度的结果评论对我们的长期论文进行了积极的确认.

这是一个很好的决定,Evonik 的股价上涨了 23% 以上(包括股息支付)并且跑赢了主要指数的回报。

Mare Evidence Lab 之前的出版物

第四季度和 2022 财年业绩

对于赢创来说,这是一个充满挑战的季度。 然而,在分析第四季度的结果细节之前,重要的是要强调公司如何继续我们的主要收获:

- 首先,赢创成功实现了其 EBITDA 目标(在较低端,但公司达到了 25 亿欧元);

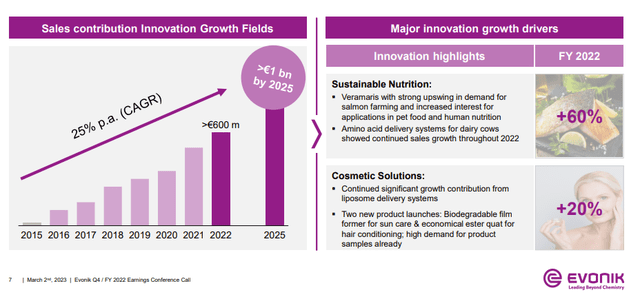

- 公司的投资组合重塑正在推进。 高性能材料业务撤资步入正轨,创新领域的销售额同比增长 20%。 这些得到了营养 (+20%) 和美容解决方案 (+60%) 的支持(图 1)。

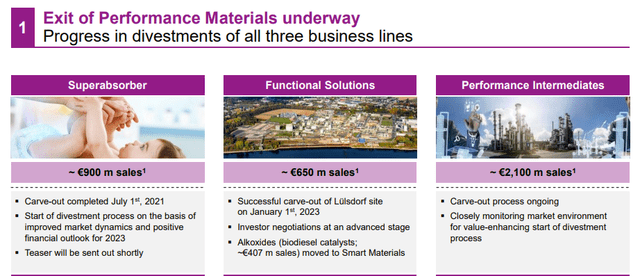

- 深入研究性能材料的处置,我们注意到同行的交易倍数因收入增长放缓和利润率压力而显着下降。 这主要是由于不利的宏观经济背景,因此这可能意味着较低的退出价值。 在我们的部分总和估值中,我们现在将 2023 年 EV/EBITDA 的倍数定为 17 亿欧元(朗盛以接近 12 倍的倍数退出其材料业务)。 这反映了即将到来的 2023 年宏观经济背景下的挑战,此外,更重要的报告是,如果交易继续进行,如果随后进行代价高昂的并购(即空气产品公司的2016 年收购的 Performance Materials)或对大宗商品的额外投资(图 2)。 此次退出是公司重新平衡和改善其投资组合战略的一部分; 然而,之前的并购记录与目标不匹配;

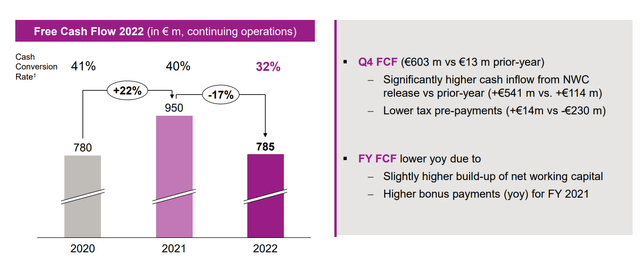

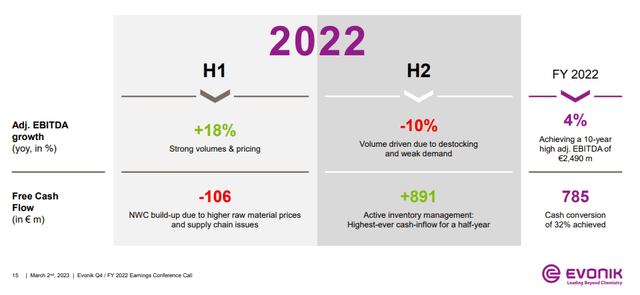

- 上次,我们提出自由现金流的产生如何受到更高营运资本的负面影响,我们假设趋势是相反的。 在第三季度分析师电话会议上,首席执行官确认 “预计 NWC 将进一步显着改进 已经 在第四季度为全年业绩实现 30% 的现金转换”。 尽管库存高于往常,该公司仍成功实现了有史以来最强劲的季度 FCF 生成,达到 6.03 亿欧元(图 3)。

赢创新的销售贡献

(图。1)

赢创 PM 退出

(图二)

赢创FCF的演变

(图3)

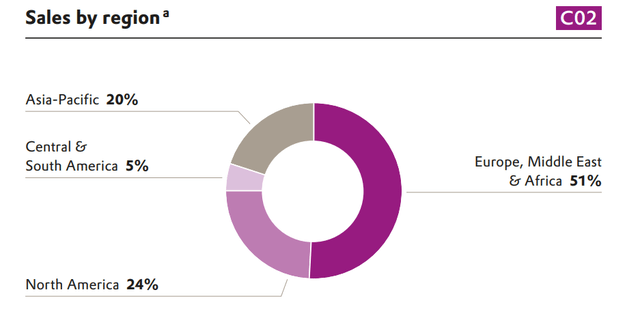

从财务业绩来看,赢创的季度表现喜忧参半。 经过一年的供应链问题,第四季度化学品销量继续下降,主要是由于客户从之前的高位去库存。 在检查了巴斯夫之后,欧洲化学品产量与去年末季度相比下降了 18%,赢创能够更具弹性,尽管结果为负面且 GEO 的存在更倾向于欧盟,但第四季度结束时为负 11%。

赢创 GEO 销售

该公司的金融债务为 32.5 亿欧元,低于第三季度的水平,这要归功于美国甜菜碱业务和 TAA 衍生品等剥离收益。 此外,由于贴现率进一步提高(目前为 4.1%),养老金准备金进一步下降至 13.5 亿欧元。 综上所述,赢创的净债务/EBITDA 杠杆率从 2021 年底的 2.7 倍升至 1.8 倍。

赢创财务概览

结论和估值

关于 2023 年的前景,赢创预计销售额在 17 至 190 亿欧元之间,调整后的 EBITDA 为 2.1 至 24 亿欧元。 该指南基于较弱的 H1 和较强的 H2。 正如巴斯夫已经提到的,该公司暗示 今年下半年中国的强劲增长和欧洲需求的改善; 然而,这些在这一点上都不明显. 需要报告的重要一点是,赢创的目标是实现 3.5% 以上的有机增长和 EBITDA 利润率增长。 如果我们回顾过去的财务表现,公司在 2015-2020 年期间的收入增长仅为 1.5%,EBITDA 利润率从 2015 年的 18.2% 下降到 2021 年的 15.9%。因此,盈利增长有限,该公司不得不获得新的经营现金流来源,因此,回报一直面临压力。 股息已确认(我们并不感到惊讶)并继续以 2023 年账目的 6 倍 EV/EBITDA 对赢创进行估值(同时考虑到 PM 退出的 17 亿欧元收益),我们决定维持 23 欧元的目标价份额(ADR 中的 12.25 美元)。 在 EV/EBITDA 的基础上,赢创的交易价格比最接近的同行高出 15%。 我们的风险包括来自竞争对手的更高产能增加以及潜在并购价值破坏的风险。

编者注:本文讨论了一种或多种不在美国主要交易所交易的证券。 请注意与这些股票相关的风险。

[ad_2]

Source link