[ad_1]

卡雷诺佩

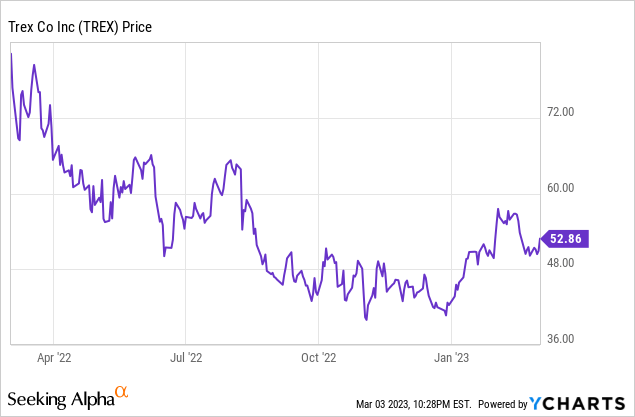

特雷克斯公司 (纽约证券交易所:特雷克斯),复合地板的市场领导者,宣布了 2022 年第四季度和全年业绩 2月27日. 市场没有留下深刻印象,当天股价下跌 6%。

在收益电话会议上,谈到了库存重新校准、节流扩建 阿肯色州的制造工厂和分销商之间缓和的补货水平,无助于解决问题。

众所周知,美国经济脆弱,利率上升和令人恼火的高通胀挤压着消费者。 新屋销售下降,可自由支配的支出预计将受到打击。 我 7 岁的儿子知道这一点,但它似乎是所有研究 Trex(以及大多数其他股票)的分析师的唯一关注点。

在电话问答环节,几乎每个问题都是短期的:

- 我们应该如何看待第一季度毛利率指南 与 2022 年第一季度相比?

- 您的指南暗示销售额可能同比下降 8-10%。 你能为我们分解一下吗?

- 你能否提供一些关于你的营业利润率同比下降 10 个基点的颜色?

我夸大了,但你明白了。 我并不是要轻视当前的宏观经济环境,但投资是一场长期的游戏。 我鼓励您阅读 Trex 的 10K 并亲自聆听 2022 年全年电话会议。

我做到了,这里有一些关键要点。

积极主动的管理团队

让我印象深刻的一件事是 Trex 在艰难的经济环境中提高盈利能力的能力。 2022 年第四季度的毛利率为 34.1%,比 2022 年第三季度提高了 9.6%。

对我来说,这表明管理层了解业务并且能够成功度过不确定的时期。 他们在 2022 年初意识到需求的转变,并采取措施维持/改善经营业绩和盈利能力。

总裁兼首席执行官 Bryan Fairbanks 在 2022 年第四季度财报中发表了以下评论:

推动连续利润率提高的是我们在第三季度初采取的措施带来的整个季度收益,这些措施通过降低生产水平、调整员工规模和专注于成本效率计划,更好地使我们的成本结构与需求保持一致。 到 2023 年,我们将继续实施持续改进计划,这将提供扩大利润的机会,预计会有进一步的改进。

计划销售 10 亿美元

从历史上看,Trex 不提供全年收入指导; 2023 年也不例外。 不过,该公司确实提供了季度指导,即 2023 年第一季度的收入为 230 至 2.4 亿美元。

在电话会议中,管理层就 Trex 计划在 2023 年生产 10 亿美元的产品发表了大量评论。他们明确表示这本身并不是收入指南,但人们可能会推断 Trex 预计 2023 年的收入约为 10 亿美元。

就背景而言,Trex 在 2022 年创造了 11 亿美元的收入,在 2021 年创造了 12 亿美元,在 2020 年创造了 8.81 亿美元。如果 Trex 能够在 2023 年艰难的经济环境中产生接近这些数字的收入,我会说这是一场胜利。

部分融资的股票回购

当公司资产负债表上有大量现金、产生自由现金流 (FCF) 并且没有合适的地方配置资本以获得高于平均水平的回报时,我非常支持股票回购。

2022 年,Trex 通过股票回购向股东返还了 3.95 亿美元。 我喜欢这种情绪。 但我不喜欢他们似乎已经资助了其中的很大一部分。

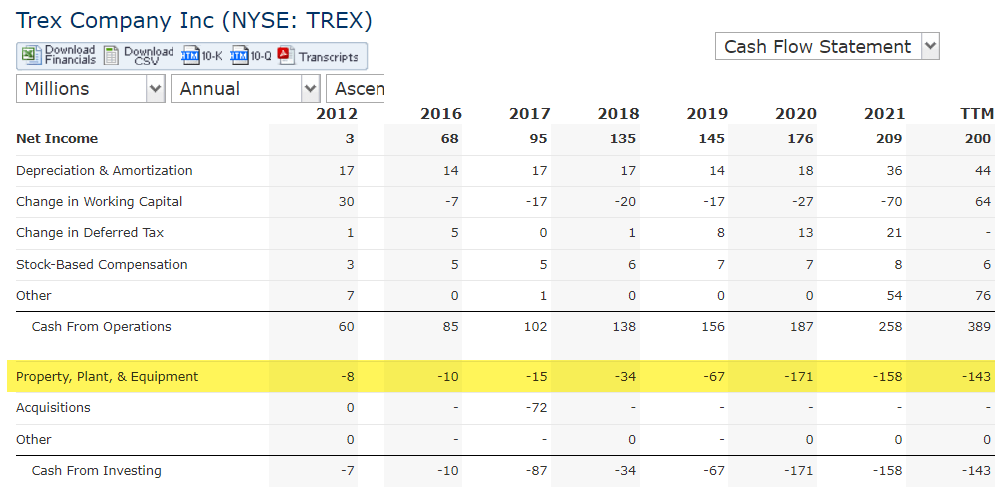

这是 Trex 的 2022 年现金流量表。 它显示运营现金流为 2.16 亿美元,资本支出为 1.76 亿美元,相当于 4000 万美元的 FCF。

TREX 2022 现金流量表 (TREX 10K 2022)

我还注意到资产负债表上的现金大幅减少,考虑到回购以及今年即将到期的 2.2 亿美元的新信贷额度,这是有道理的。

TREX 资产负债表 (10K 2022)

这值得关注吗? 我不知道,但值得关注。 尤其是在考虑到 Trex 今年 130 至 1.4 亿美元的资本支出指南时。

看到 2023 年又是两位数的自由现金流,我不会感到惊讶。这引出了一个问题,Trex 将如何偿还即将到期的 2.2 亿美元(流动负债)? 我假设他们会利用额外的信用,但我认为这不是理想的情况。

阿肯色州之后的自由现金流应该会有所改善

Trex 正处于对其阿肯色州制造工厂的 4 亿美元投资的早期阶段。 该设施的建设旨在为未来的增长创造能力并扩大 Trex 的地理足迹。

但投资是资本密集型的。 自 2020 年以来,Trex 的资本支出每年超过 1.5 亿美元。在此之前,Trex 每年的资本支出最高为 6700 万美元(2019 年)。

Trex 现金流量表 (Quickfs.net)

一旦阿肯色州完成,我预计 Trex 的资本支出将大幅减少,这对自由现金流和股东来说是个好兆头。

估值

我目前是 Trex 的股东,平均成本基础为 59 美元。 因此,在撰写本文时,我以每股 53 美元的价格下跌了约 10%。

Trex 很难估值,因为它的市盈率在过去 5 年中变化很大,而且 FCF 被阿肯色州的投资掩盖了。 使用 P/S 对 GAAP 盈利的公司进行估值似乎很奇怪,但它比大多数市场倍数更一致。

如果排除 2020 年和 2021 年的 Covid 年份,Trex 的市盈率在 2017 年、2018 年、2019 年和 2022 年平均为 6 倍。2018 年的低点为 5.0 倍,2019 年的高点为 7.1 倍。

预计 2023 年收入约为 10 亿美元,稀释后流通股为 1.1 亿股,Trex 股票的公允价值为 54.50 美元(10 亿美元 x 6 / 1.1 亿美元)。

即使收入接近 9 亿美元,P/S 也将股价定为 49 美元。

结论

鉴于 Trex 的长期业绩记录,我认为股票代表了合理价格 (GARP) 的增长。 虽然公司在 2023/2024 年必然会遇到收入和盈利能力下降的不利因素,但我看好长期前景。 并相信股价低到足以咬一口,甚至一口。

Trex 是经过验证的复合材料制造商和复合地板市场的领导者。 随着谈话远离木材,仍有很多市场份额可供争夺。 我喜欢 Trex 在未来几年持续增长的机会。

[ad_2]

Source link