[ad_1]

sergeyryzhov/iStock 来自 Getty Images

设备租赁领域最具标志性的名字之一必须是 联合租赁 (纽约证券交易所代码:URI)。 能够租用各种设备,从升降机到高空作业平台,再到 空气压缩机等,该公司是您的传统杂工以及在贸易领域经营的众多企业的真正一站式商店。 在过去的几个月里,公司的财务表现一直保持强劲。 但对更广泛经济的担忧已使该股大幅下跌。 即便如此,自我上次在 2021 年 12 月写下该公司以来,该公司的表现仍略优于标准普尔 500 指数。鉴于今天公布的数据并考虑到股价有多便宜,我确实认为该公司值得“强力买入”在这个时候的前景,公司可能产生的回报在可预见的未来应该会超过大盘的回报。

购买租赁经济

正如我已经提到的,United Rentals 是设备和其他类似商品的领先租赁商。 早在去年 12 月,我就更详细地介绍了这家企业,称赞股票价格低廉,并发现自己对公司强劲的财务业绩印象深刻。 最终,我当时最终维持了对该公司的“买入”评级。 但从那以后,市场就没有这么好过。 自那篇文章发表以来,股价目前下跌了 19.4%。 尽管公平地说,这一损失低于标准普尔 500 指数在同一时间窗口内所经历的 21.2% 的跌幅。 所以在某种程度上,我会认为这是宏伟计划中的一个小胜利。

作者 – SEC EDGAR 数据

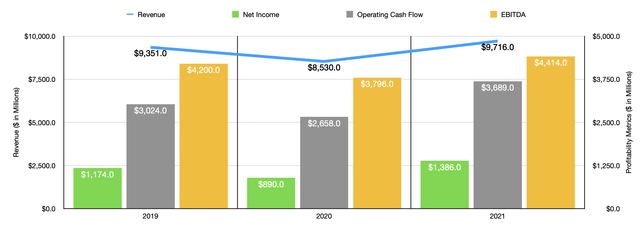

通常,当您看到一家公司在不到一年的时间里跌幅与 United Rentals 一样多时,您会认为跌幅背后有一些根本原因。 但今天的情况似乎并非如此。 首先,我们应该谈谈公司如何结束其 2021 财年。 因为毕竟,当我上次写它时,我们只有当年第三季度的数据。 整个 2021 年,收入强劲,达到 97.2 亿美元。 这比该公司在 2020 财年创造的 85.3 亿美元增长了 13.9%。 从绝对美元的角度来看,这一增长的最大贡献者是公司在设备租赁活动中看到的 14.9% 的增长。 这在很大程度上是由于在 COVID-19 大流行最黑暗的日子之后对公司拥有的设备的需求增加,车队生产力提高了 10.4%。 但该公司在其他方面也有所改善,例如租赁设备的销售额增长了 12.8%,这要归功于强劲的二手设备市场的定价提高以及该公司完成的收购。

归根结底,该公司的表现也相当不错。 净收入从 2020 年的 8.9 亿美元增至 2021 年的 13.9 亿美元。经营现金流也有所增加,从 26.6 亿美元攀升至 36.9 亿美元。 另一个需要关注的盈利能力指标是 EBITDA。 据管理层称,该公司 2021 财年的总额为 44.1 亿美元。 与 2020 财年的近 38 亿美元相比,这意味着同比增长 16.3%。

作者 – SEC EDGAR 数据

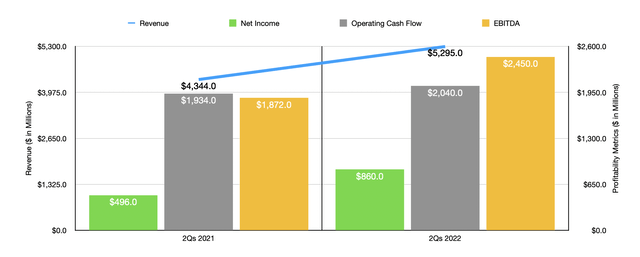

尽管投资者对近期经济前景的担忧是正确的,但迄今为止公布的数据一直是积极的。 例如,2022 财年上半年的收入接近 53 亿美元。 这比一年前同期产生的 43.4 亿美元高出 21.9%。 设备租赁收入尤其强劲,同比增长 28.2%,仅第二季度就增长 26.2%,仍然强劲。 设备租赁收入的激增主要是由于价格上涨了 15% 和车队生产力提高了 12%。

随着收入的增加,我们看到公司的底线又一次改善。 2022财年上半年的净收入强劲,达到8.6亿美元。 这使 2021 年上半年产生的 4.96 亿美元收入相形见绌。其他盈利能力指标并没有增长那么多。 例如,经营现金流从 19.3 亿美元增长到 20.4 亿美元,增幅较为温和。 在同一时间窗口内,该公司的 EBITDA 从 18.7 亿美元增加到 24.5 亿美元。

对于整个 2022 财年,管理层寄予厚望。 他们目前预测收入在 114 亿美元至 117 亿美元之间。 在中点,这将转化为比公司在 2021 年取得的成就增加 18.9%。除了相对于 2021 财年强劲外,它也高于管理层之前预期的 111 亿美元至 115 亿美元之间的范围. 该公司还增加了 EBITDA 的指导,该指标目前预计在 54 亿美元至 55.5 亿美元之间。 此前,管理层表示该指标将在 5.20 美元至 54 亿美元之间。 该公司还在经营现金流方面提供了指导。 目前对此的预期是在 38.5 亿美元至 42.5 亿美元之间。 这与之前的 37 亿美元至 41 亿美元之间的区间相比是有利的。 该公司在净收入方面没有提供任何指导。 但如果我们假设它将以与其他两个相似的速度增长,那么我们应该预计读数为 15.2 亿美元。

作者 – SEC EDGAR 数据

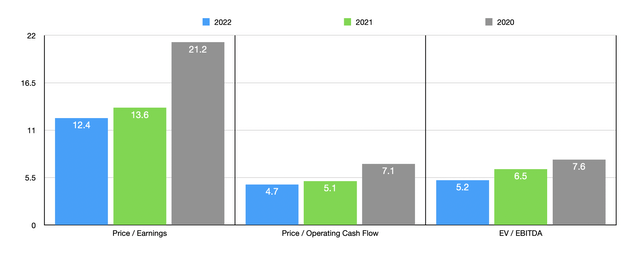

根据这些数据,United Rentals 的远期市盈率为 12.4 倍。 经营现金流倍数的价格为 4.7,而 EV 与 EBITDA 的倍数应为 5.2。 这些数字都低于公司在 2021 年取得的成绩,甚至低于 2020 年的成绩。即使基本面表现减弱,回落到公司在大流行期间取得的成绩,从现金流的角度来看,股价仍然看起来很便宜。 我还将该公司与另外两家以租赁为导向的企业进行了比较。 在市盈率的基础上,这些公司的市盈率在 21.2 和 24 之间。使用价格对经营现金流的方法,范围在 6.4 和 8.2 之间。 在这两种情况下,我们的前景都比他们中的任何一个都便宜。 同时,使用 EV 到 EBITDA 的方法,范围在 2.8 和 7.5 之间,两者之一比 United Rentals 便宜。

| 公司 | 市盈率 | 价格/经营现金流 | EV/EBITDA |

| 联合租赁 | 13.6 | 5.1 | 6.5 |

| 赫克控股 (HRI) | 21.2 | 6.4 | 7.5 |

| 租赁中心 (RCII) | 24.0 | 8.2 | 2.8 |

带走

现在所有可用的数据都表明,United Rentals 是一家优质公司,即使考虑到当前的经济问题,它也会继续增长。 管理层仍然坚持认为,今年剩余时间的收入和利润都将保持强劲。 通常,您会期望像这样的公司以溢价交易。 但根据我对事物的评估,这只股票看起来很便宜。 由于这些因素,我决定将我对公司的评级从“买入”提高到“强烈买入”。

[ad_2]

Source link