[ad_1]

zim286

介绍

作为专注于股息增长的投资者,我不断在创收资产中寻找新的投资机会。 每当我发现有吸引力的估值时,我经常增加我现有的头寸来支持我的投资组合。 此外,我通过启动新的市场波动来利用 头寸,这使我能够分散我的持股并以更少的资本增加我的股息收入。

投资国防部门可能是一个引人注目的选择,因为公司往往不太不稳定,因为它们依赖于稳定的政府国防预算。 如果 L3Harris (纽约证券交易所:LHX) 技术的估值极具吸引力,它可能为寻求稳定收入流的投资者提供绝佳机会。

我将使用我分析股息增长股票的方法来分析公司。 我正在使用相同的方法来更轻松地比较所研究的公司。 我将检查公司的基本面、估值、增长机会和风险。 那我会 尝试确定它是否是一项好的投资。

Seeking Alpha的公司概况显示:

L3Harris Technologies 是一家航空航天和国防技术公司,为全球政府和商业客户提供关键任务解决方案。 该公司的综合任务系统部门提供多任务情报、监视和侦察 (ISR) 系统和通信系统。 它还为海上平台制造和集成任务系统,例如信号情报和多情报平台。 其空间和机载系统部门提供空间有效载荷、传感器和全任务解决方案。 该公司的通信系统部门为关键的国防部网络现代化计划和卫星通信终端提供宽带通信、战术无线电、软件定义无线电,并为美国和国际国防客户提供战场管理网络。

基础知识

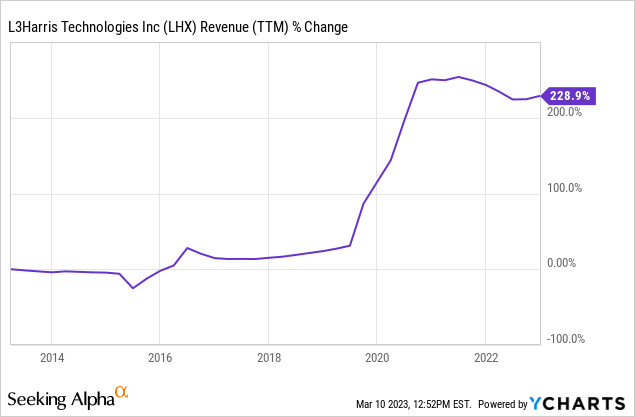

在过去的十年中,L3Harris Technologies 的收入大幅增长,增长了 230%。 这一增长的主要驱动力是 Harris 和 L3 之间的合并,这使公司能够扩大其客户群和市场份额。 然而,该公司还通过开拓新市场、推出新产品和提高价格实现了有机增长。 凭借多样化的产品和服务组合以及对创新的坚定承诺,L3Harris 已准备好在未来继续其增长轨迹。 未来,正如在 Seeking Alpha 上看到的那样,分析师一致预计 L3Harris 将在中期以每年约 5% 的速度增长销售额。

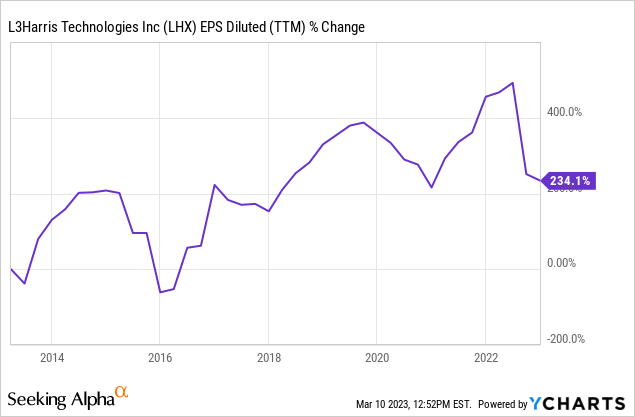

除了稳健的收入增长外,L3Harris Technologies 的 EPS(每股收益)在过去十年中也以大约 230% 的类似速度增长。 每股收益的增长主要是由公司的销售增长和 Harris 与 L3 合并后的一些回购所推动的。 通过扩大客户群和增加市场份额,L3Harris 实现了强劲的盈利增长,转化为更高的每股收益。 未来,正如在 Seeking Alpha 上看到的那样,分析师普遍预计 L3Harris 中期每股收益将保持约 4% 的年增长率。

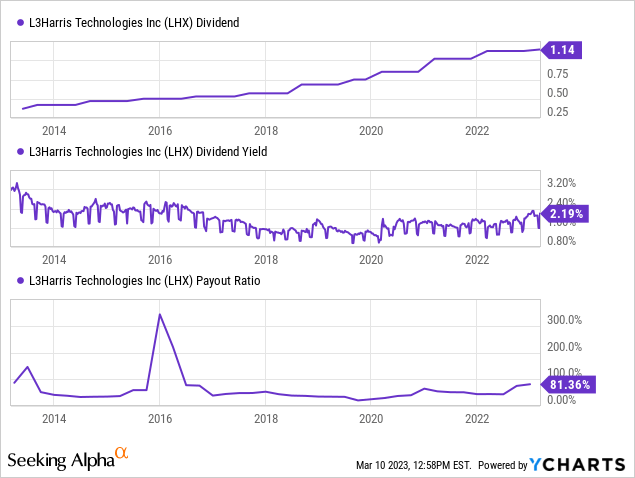

L3Harris Technologies 在股息增长方面享有盛誉。 公司连续 20 年增加股息,增长率达到两位数。 目前,股息收益率为 2.2%,基于使用 GAAP 收益时 81% 的派息率和使用忽略一次性费用和与合并相关的非现金费用的非 GAAP 收益时 35% 的派息率,这似乎是安全的。 L3Harris 已承诺通过其股息增长向股东回报价值,并有可能继续这一趋势,实现与其每股收益增长相一致的中个位数增长。

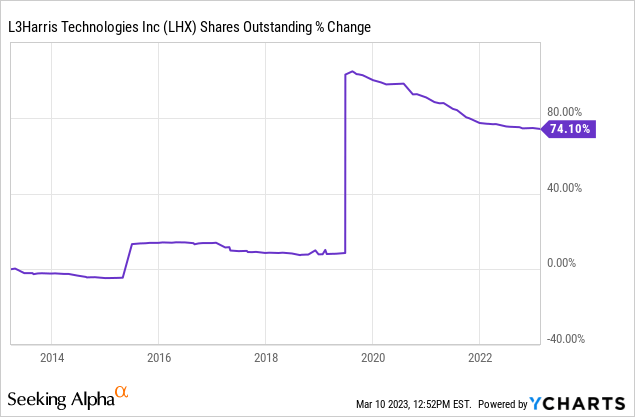

除了股息外,公司还经常通过股票回购向股东返还资本。 L3Harris Technologies 的派息率为 35%,为公司启动股票回购留下了空间。 当公司的股价具有吸引力时,股票回购对公司来说非常有效,可以让他们退市并减少总股数。 尽管由于 Harris 和 L3 的合并,流通股数量在过去十年中增加了 70%,但自合并以来,L3Harris 通过其股票回购计划稳步减少了其股票数量。

估值

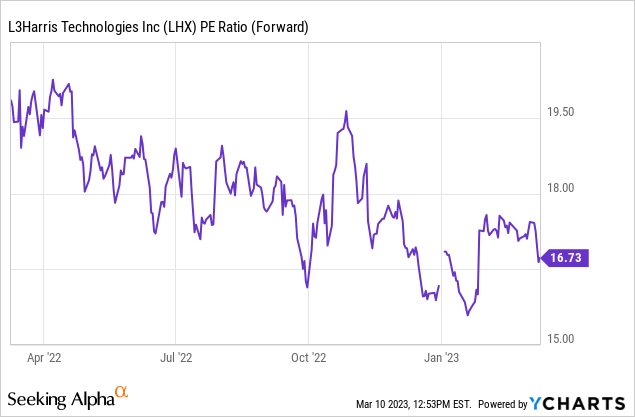

L3Harris Technologies 当前的市盈率(市盈率)是合理的,使用 2023 年的估计值交易在 16 左右。 虽然这些股票可能并不便宜,但它们也不会溢价出售,这对于一家稳步增长的稳健公司来说是合理的。 公平的估值证明了公司有能力产生可持续的盈利增长并保持其在市场上的竞争地位。

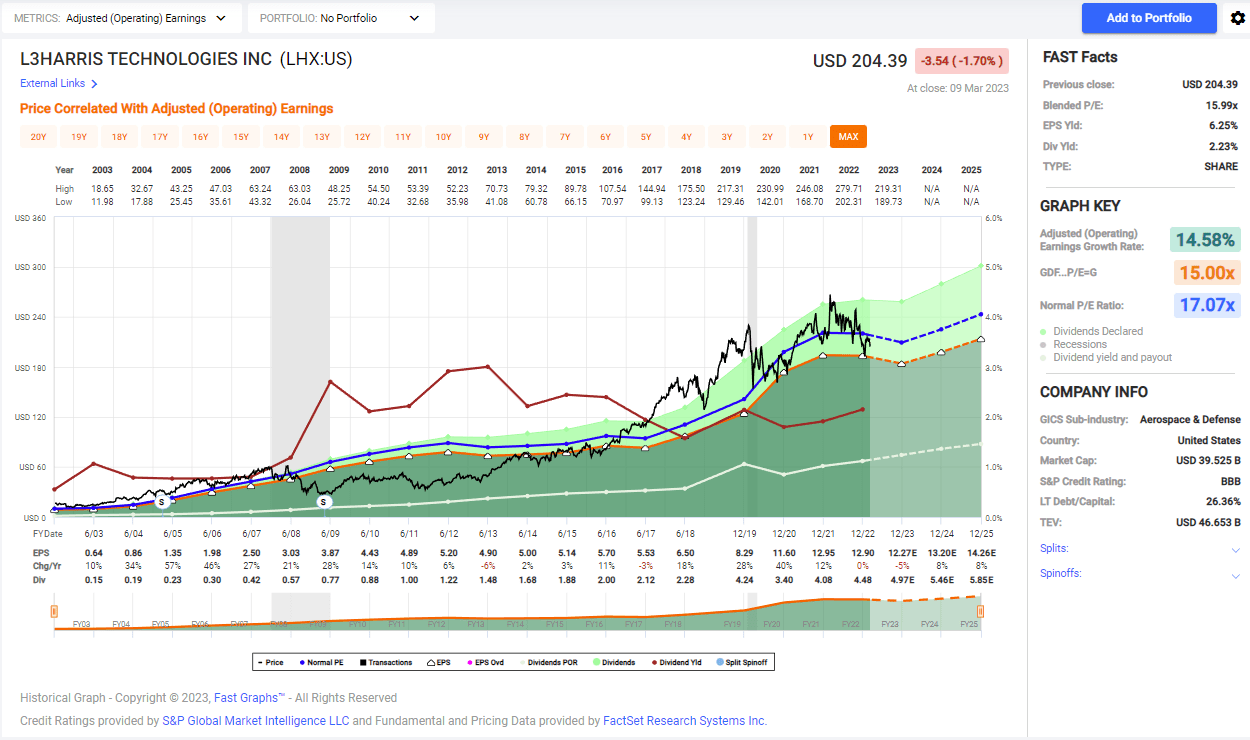

下图来自 Fastgraphs,强调 L3Harris 的交易估值合理。 目前的市盈率与过去二十年的历史市盈率一致,为 17。虽然公司历史上的增长速度快于当前预期,但随着公司竞争合并和协同效应,将有利润率进一步扩大,重点将全部放在创新上。

快图

L3Harris 是一家稳健的国防公司,收入和每股收益稳步增长。 该公司在股息增长方面享有盛誉,已连续 20 年增加股息。 凭借多元化的客户群和对创新的关注,L3Harris 有能力继续实现长期稳定增长。 除了派息和合理的市盈率外,该公司还有回购空间,对于那些寻求可靠收入和资本增值潜力的人来说,这是一项有吸引力的投资。

机会

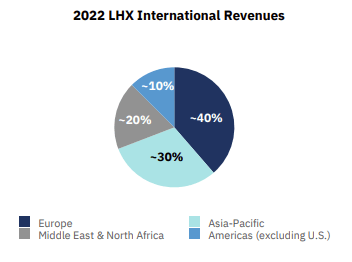

L3Harris Technologies 是一家多元化的技术公司,在全球范围内提供先进的国防和商业技术。 与许多国防承包商不同,投资 L3Harris 的主要原因之一是其多元化。 该公司约三分之一的销售额来自美国以外地区,这降低了收入完全依赖美国政府的风险。 这种多元化使 L3Harris 成为更具吸引力的投资机会,因为该公司可以从不同市场产生收入,而不受特定地区经济或政治环境的影响。 因此,公司可以为投资者提供更稳定和一致的回报。

L3Harris Q4 报告

投资 L3Harris 的另一个原因是全球对国防开支的需求不断增加。 乌克兰战争之后,许多国家都在增加国防预算,以实现武装部队现代化并为潜在威胁做好准备。 因此,L3Harris 的先进防御技术(例如雷达系统、电子战解决方案和无人系统)的客户群不断扩大。 该公司的产品和服务对国家安全和国防至关重要,并且有能力从全球国防开支增加的趋势中受益。

最后,L3Harris 大力投资研发 (R&D) 和最先进的技术,包括夜视部门。 该公司的夜视技术被美国军方和全球其他国家使用,提供了竞争优势。 公司的研发工作重点是开发创新技术,以增强其产品和服务,从而使公司在市场上具有竞争优势。 随着技术的不断发展,L3Harris 对创新的承诺确保其将保持在国防和商业技术领域的领先地位。

风险

虽然 L3Harris Technologies 是一个很有前途的投资机会,但投资者应注意一些风险。 首先,该公司在与洛克希德马丁公司和波音公司等其他国防承包商竞争激烈的市场中运营。 这些竞争对手拥有大量资源,可能会提供类似的产品和服务,这可能会对 L3Harris 的市场份额和财务业绩产生负面影响。 因此,投资者需要注意该行业的激烈竞争以及 L3Harris 面临来自其他老牌企业挑战的潜力。

其次,通货膨胀是一种可能影响 L3Harris 财务业绩的风险。 公司的产品和服务有很大一部分成本与材料、人工和其他费用有关。 随着通货膨胀压力的增加,公司无法将所有这些额外成本转嫁给客户,从而对其利润率产生负面影响。 此外,通胀上升可能会增加公司的借贷成本,影响其投资研发和其他增长计划的能力。

最后,L3Harris 高度依赖美国政府作为其主要客户,占其销售额的近 70%。 虽然这种关系为公司提供了稳定的收入来源,但如果美国政府减少国防开支或改变其采购做法,它也会带来风险。 如果美国政府减少资金投入,导致对 L3Harris 产品和服务的需求下降,该公司的财务业绩可能会受到重大影响。 因此,投资者必须意识到与公司高度依赖一个客户相关的潜在风险。

结论

总体而言,L3Harris Technologies 拥有良好的基本面、合理的估值和几个增长机会。 该公司已显示出稳定的收入和每股收益增长,在股息增长方面享有盛誉,并且有能力从全球国防开支增加中受益。 然而,投资者应该了解与竞争、通货膨胀和对美国政府的依赖相关的风险。 凭借合理的市盈率和在可预见的未来实现中个位数股息增长的潜力,L3Harris 为寻求收入与资本增值之间平衡的人士提供了极具吸引力的投资机会。

因此,虽然 L3Harris Technologies 可能不是一个极具吸引力的投资机会,但我认为对于寻求晚上睡个好觉并享受稳定收入的投资者来说,这是一个买入。 然而,更谨慎的投资者可能希望在投资该公司之前等待市场回调,因为估值并不过分吸引,只是合理的。

[ad_2]

Source link