[ad_1]

关和马

Cohen & Steers REIT 和 Preferred and Income Fund (纽约证券交易所代码:RNP) 是一个低杠杆、管理良好的封闭式基金(“CEF”),专注于公开交易的房地产公司和固定收益证券。 RNP 在房地产投资信托基金和固定收益证券之间的比例约为 50/50,并且 在撰写本文时,使用约占资产价值 30% 的债务将杠杆收益率推高至约 8%。

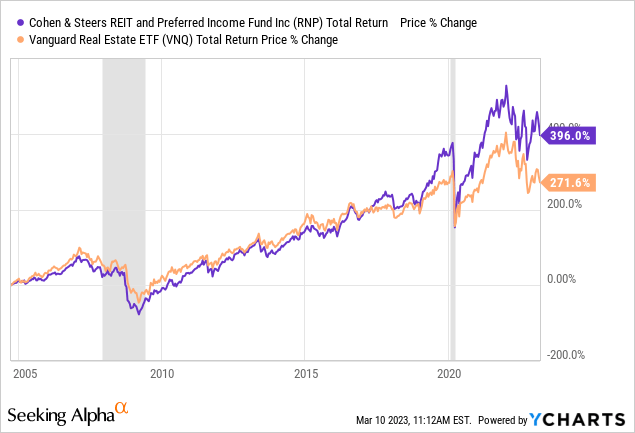

就 CEF 而言,RNP 在我看来是最安全、管理最好的可用方法之一。 令我震惊的是,在自 2022 年初以来利率迅速上升的情况下,RNP 的表现优于无杠杆的 Vanguard 房地产 ETF (VNQ):

我怀疑这是由于三个因素造成的:

- 投资组合中优先股和其他固定收益证券的波动性较低。

- 管理层只积极挑选最好的房地产投资信托基金。

- 杠杆高收益分配。

我认为,这些因素足以导致 RNP 不仅在当前利率上升期间而且在其作为公共 CEF 的整个生命周期内都优于 VNQ:

的确,在市场崩盘期间,RNP 的表现不如 VNQ,但从长远来看,RNP 的表现一直优于 VNQ。 当然,这种长期的优异表现可能主要来自低利率,允许 CEF 使用低成本债务来提高股本收益率。 随着利率飙升,RNP 的债务正在变成负债而不是资产。

但正如我在 2018 年为 Reaves Utility Income Fund (UTG) 所做的宣传中所说的那样 本文,如果您认为利率不会长期保持在这么高的水平,那么 RNP 是一个强有力的购买。

正如我将在下面展示的那样,CEF 可以在利率升高的情况下再存活一年左右,当利率最终下降时,该基金处于继续其长期优异表现的绝佳位置。

所需导航性能概述

CEF 管理的资产约为 15 亿美元,其持有的 289 只股票几乎平均分配给房地产投资信托基金和优先股等固定收益证券。

由于该基金做了一些花哨的事情,比如主动投资组合管理和杠杆,费用率自然高于被动型 ETF,占管理资产的 1.33%。 虽然远高于 VNQ 的 0.12% 的费用比率,但从长远来看,RNP 的经理人将通过更高的回报来赚取更多的收入。

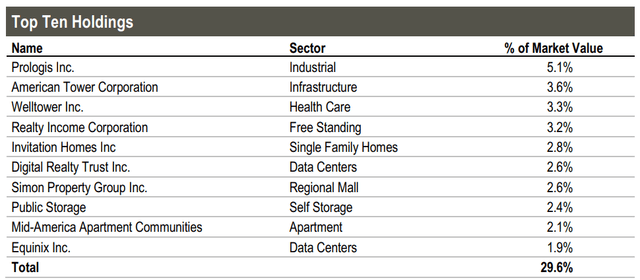

根据约 30% 的权重,管理层显然最有信心的前十大持股都是市值较大的房地产投资信托基金。

科恩与斯蒂尔斯

当然,出于流动性原因,像这样的基金可能永远不会在前十名中拥有规模较小的房地产投资信托基金。 即便如此,顶级成分股可能与实际情况略有不同。

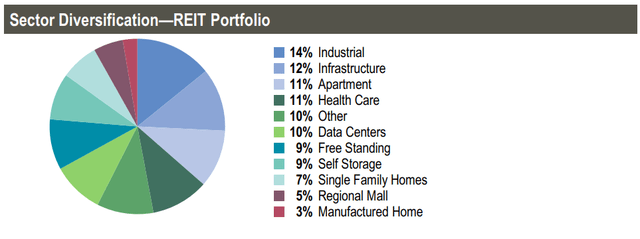

就 REIT 行业而言,值得注意的是,RNP 非常强调一些最受通胀保护的行业,如工业、基础设施和公寓。 不过,总体而言,REIT 投资组合似乎确实非常多元化。

科恩与斯蒂尔斯

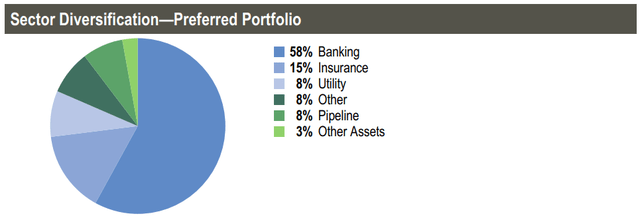

至于基金(目前)略高于 50% 的优先股和其他固定收益证券,这部分基金几乎全部来自银行和保险公司等非房地产发行人。

科恩与斯蒂尔斯

这些固定收益证券的收益率为 5-8%,可以很好地缓冲利率上升,因为 RNP 债务的实际利率可以大幅上升,而不会达到优先股的成本收益率。 这维持了 RNP 的债务和资产收益率之间的利差。

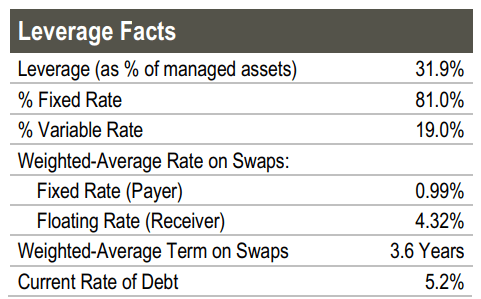

说到债务,RNP 在 1 月底使用的杠杆率略低于资产的 30% (29.73%),略低于 12 月底的 31.9%。

科恩与斯蒂尔斯

截至12月底,超过80%的债务采用固定利率,这为今年利息支出的增长设置了上限。 由于该基金的一半投资于固定收益证券,因此以固定利率持有约 80% 的债务让我觉得这是一种使用杠杆的保守方式。

同样令人欣慰的是,使利率成本在一段时间内保持固定的利率互换的剩余期限超过三年。

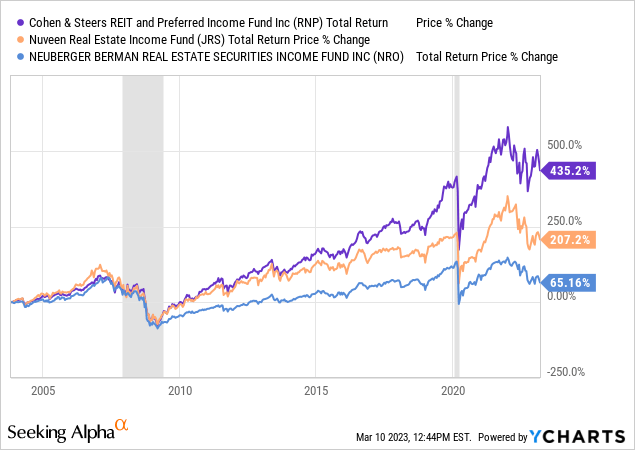

与同行比较

不由 Cohen & Steers 管理的 RNP 最接近的两个同行是:

- Nuveen 房地产收益基金 (JRS)

- 路博迈房地产证券收益基金 (NRO)

与这两者相比,RNP 在其整个生命周期内产生了惊人的卓越总回报性能:

RNP 在三个 CEF 中的费用比率最低,同时杠杆率最高。

| 费用率 | 杠杆作用 | |

| 所需导航性能 | 1.33% | 29.7% |

| 杰瑞斯 | 1.75% | 27.9% |

| 国家侦察局 | 2.06% | 26.9% |

有趣的是,与 JRS 和 NRO 的约 35% 相比,RNP 对优先股的敞口也最高,为 50%。

底线

谈到公开交易的房地产,Cohen & Steers 通常是那里最好、最可靠的管理人。 他们不是万事通,而是专注于房地产。 因此,从长远来看,他们积极管理的 CEF 之一将优于其他房地产基金和 ETF,这是有道理的。

对于收入投资者和总回报投资者来说,RNP 现在看起来是一个不错的选择。

[ad_2]

Source link