[ad_1]

JHVE图片

投资论文

包含生物遗传信息的一套完整的DNA称为基因组。 感谢 Illumina(纳斯达克:国际陆运网) 解决方案,世界各地的医疗机构已经能够研究人类的基因组 和其他生物,以提高我们对基因突变、疾病和物种进化的理解。

Illumina 是 DNA 测序行业的市场领导者。 由于其创新产品,自 2001 年以来,完整人类基因组分析的成本从数亿美元下降到不到 1000 美元,Illumina 预计由于其新开发的仪器,成本将降至 200 美元。

随着市场领导者 Illumina 的收入在 10 年内翻了两番,为其股东带来了可观的现金流,然而,它的崛起引起了反垄断当局的兴趣,他们试图进入 通过遏制 Illumina 的成功。

在今天的分析中,我们将评估为什么 Illumina 尽管拥有光明的未来,但以每股 136 美元的内在价值计算,以今天的价格计算其估值被严重高估。

商业模式

Illumina 率先推出了下一代 DNA 测序 (NGS),这是一种高度准确且相对经济实惠的 DNA 测序技术,可通过将短 DNA 读数组装在一起以创建整个基因组,从而在短时间内对大量 DNA 进行测序。

Illumina的主要产品是测序仪器,但仅占总收入的15%。 大部分收入来自与测序仪器一起使用的试剂盒和试剂等消耗品的经常性销售,占收入的 70%。 Illumina还提供全基因组测序服务,占比12%。

2021 年,Illumina 收购了 GRAIL,这是一家美国生物技术公司,开发癌症测试以检测早期癌症,从而增加治愈癌症的机会。 尽管 GRAIL 仅产生 5500 万美元的收入,而研发支出为 3.3 亿美元,但考虑到 GRAIL 的产品严重依赖 NGS 技术来研究 DNA 和检测癌症,GRAIL 代表了 Illumina 进入肿瘤学领域的一项重要收购。

经营业绩

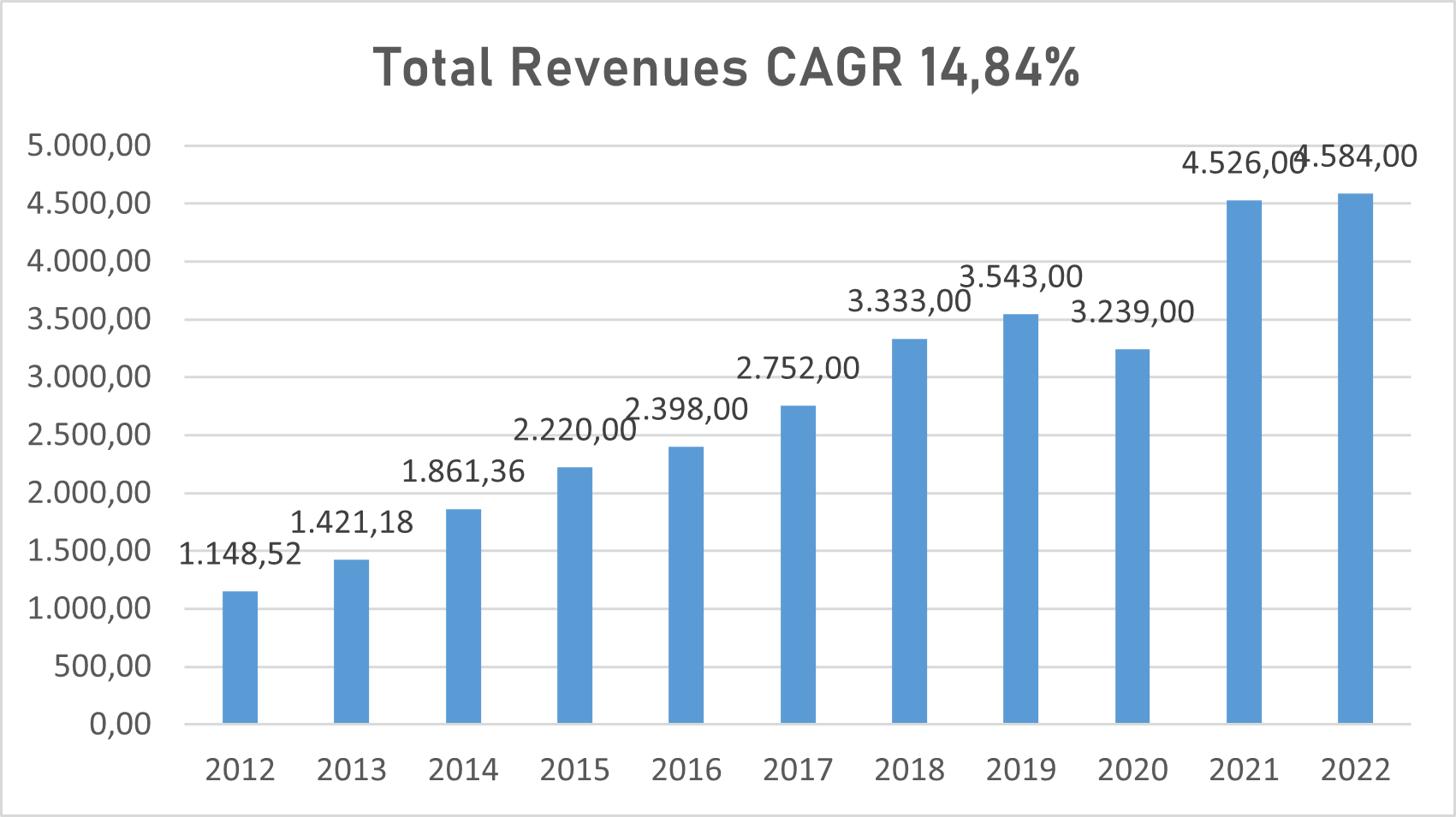

纵观Illumina过去的表现,收入以14.84%的复合年增长率增长,从2012年的11亿美元增长到2022年的45亿美元,去年受到宏观经济问题的严重影响。

Illumina 收入(TIKR 终端)

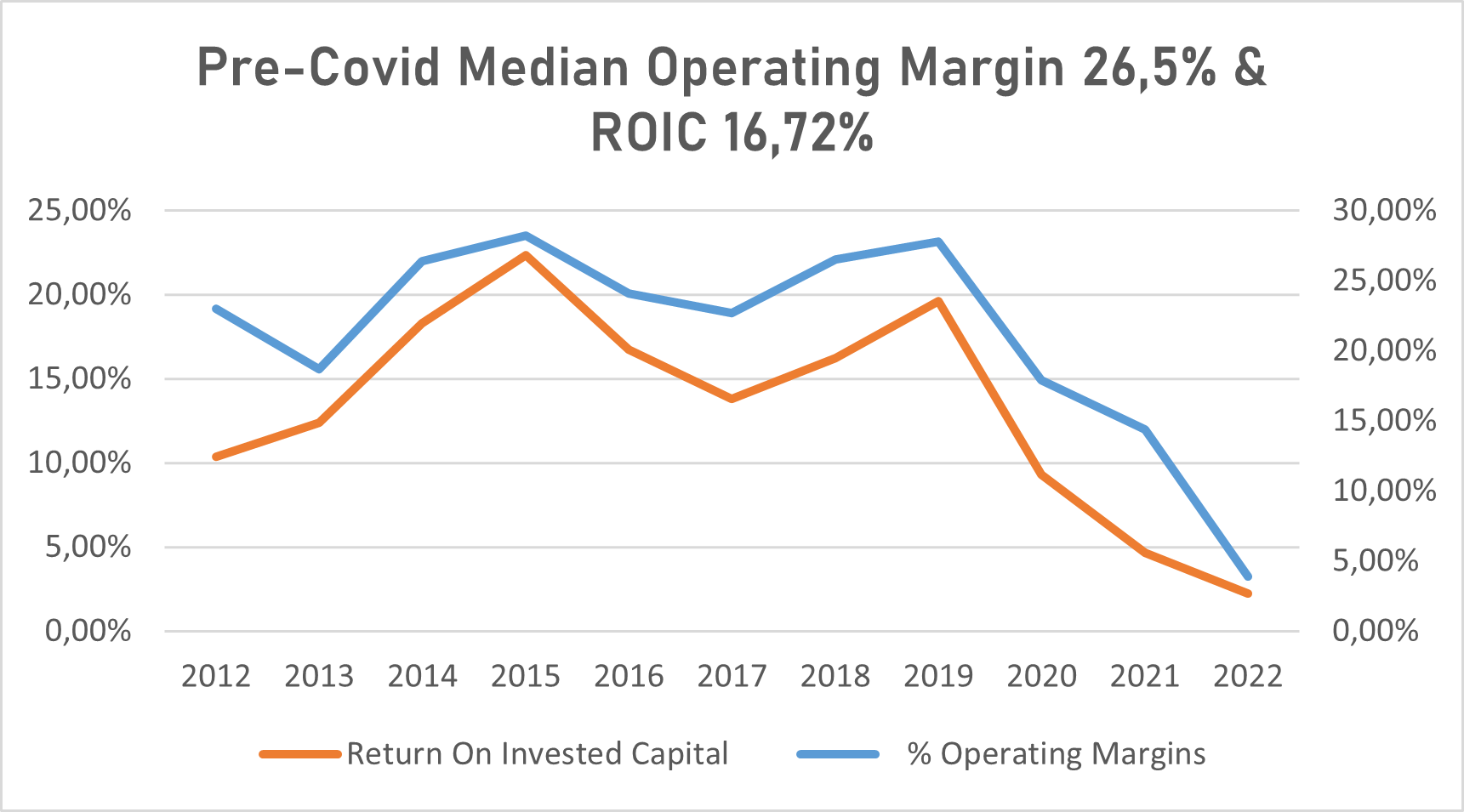

营业利润率和投资资本回报率 (ROIC) 较历史中值 26.5% 和 16.72% 大幅下降。 这首先是由于 2020 年新冠肺炎疫情的爆发,其次是由于 GRAIL 收购后的后果,除了运营费用大幅增加外,Illumina 还可能面临欧盟委员会 4.58 亿美元的罚款,原因是违反了反垄断政策。

Illumina 营业利润率和 ROIC(TIKR 终端)

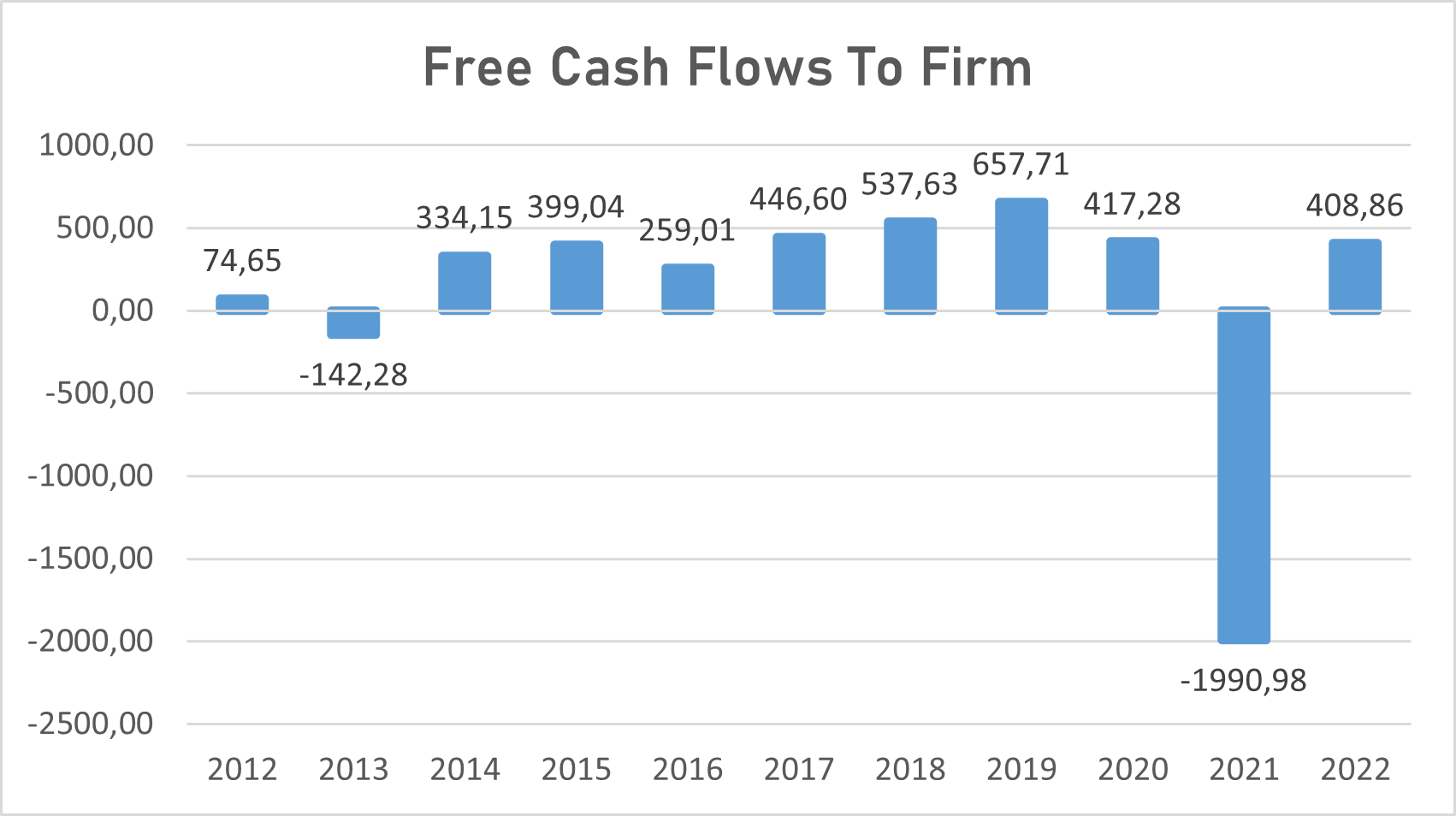

关于公司的自由现金流 (FCFF),Illumina 多年来提供了可观的现金流,但 2021 年除外,当时 FCFF 在从税后净营业利润中减去收购 GRAIL 的支出后变为负数。

Illumina FCFF(个人数据)

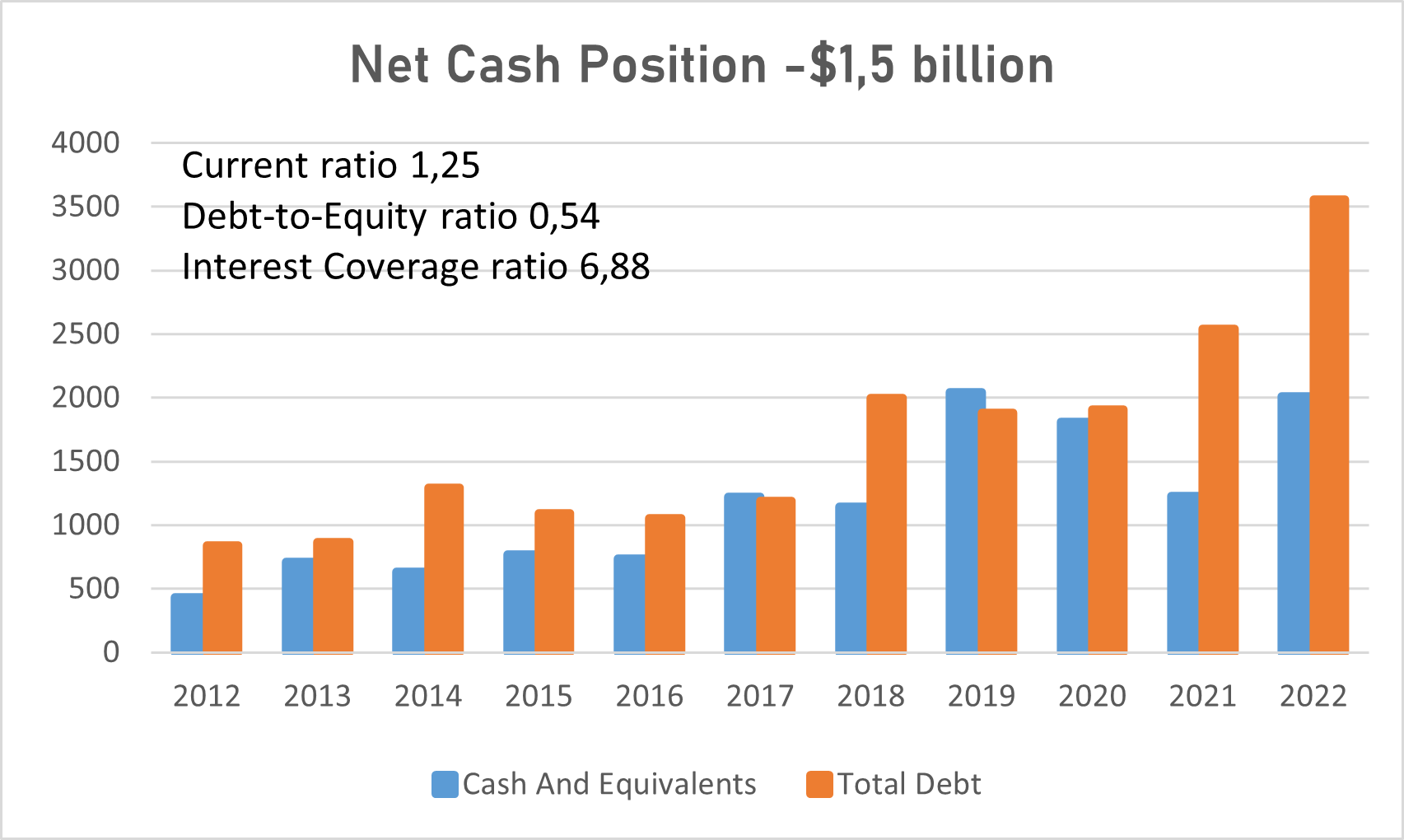

从财务上讲,Illumina 的负净现金头寸为 15 亿美元,这是由于为 GRAIL 收购而签订的债务金额导致的,但是,可以认为其财务稳定,利息覆盖率为 6.88,财务比率健康。

Illumina 财务状况(TIKR 终端)

市场与风险

看着 DNA测序行业 预计将以 17.9% 的复合年增长率增长六倍,这得益于测序技术的不断改进,使其能够更顺利地被采用。

特别是第三代测序 (TGS) 技术,尽管仍然比 NGS 技术更昂贵且更不准确,但可以分析更长的读数,从而更好地分析复杂的基因组。

这对目前正在开发的 Illumina 来说是一个机会 长读长测序仪器,但同时代表着巨大的威胁,必须与 Pacific Biosciences 等公司竞争(多氯联苯) 和牛津纳米孔技术 (OTCPK:ONTTF),TGS行业中的两家龙头企业,尽管目前规模较小,但由于其更好的技术,未来可能会抢走Illumina的市场份额。

Illumina实际上试图 收购太平洋生物科学公司 早在 2018 年,Illumina 就获得了其 TGS 技术并加强了其在市场中的地位,但遭到美国和英国反垄断当局的阻挠,以防止 Illumina 对该行业的其他新兴公司进行不公平竞争。

随着其成功的崛起,Illumina 吸引了全世界反垄断机构的目光,他们希望防止垄断的产生。 除了被迫放弃对 Pacific Biosciences 的收购外,Illumina 目前还面临欧盟委员会的审判,该委员会不批准 收购GRAIL 因为根据他们的说法,Illumina 是用于开发和处理早期癌症测试的技术的主要供应商,Illumina 将有动机阻止 GRAIL 的竞争对手获取其技术,从而使他们处于不利地位。 尽管已向法院提出上诉,Illumina 可能不得不放弃 GRAIL 并支付一笔费用 罚款相当于4.58亿美元 或年收入的 10%。

最近,维权投资者 卡尔伊坎 已公开针对 Illumina,旨在占据董事会席位,以说服管理层迅速从 GRAIL 撤资

很明显,Illumina 没有完全的行动自由,这会影响其未来的成功。

增长动力

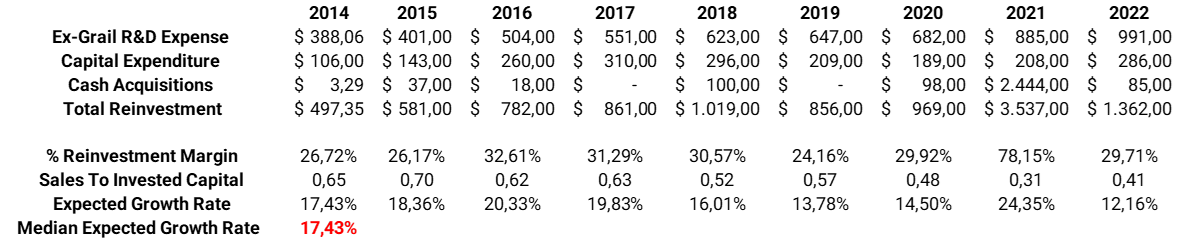

Illumina 的主要增长动力是对研发费用的投资,这是其业务的命脉,需要不断改进其技术并引入更新的技术,以跟上这个不断发展的市场的竞争。 不过,鉴于 Illumina 很有可能不得不从 GRAIL 剥离,因此最好排除 2022 年和 2021 年与 GRAIL 业务线相关的研发费用分别为 3.3 亿美元和 3 亿美元。

未来的增长可以通过查看公司在其增长动力上的投资数量和程度来确定。 再投资保证金显示再投资到公司的收入百分比,而销售额与投资资本比率显示公司投资的每一美元产生了多少收入。 如果我们将这两个值相乘并取多年来的中值,我们将根据一家公司对其增长驱动因素的投资程度和程度获得预期的收入增长率。

在我们的案例中,Illumina 的预期增长率为 17.43%。

Illumina 预期增长率(个人资料)

贴现现金流模型

我使用贴现现金流(“DCF”)分析方法对公司进行估值。 DCF 分析的目的是确定公司未来产生的预期现金流量的现值。 第一步是预测未来收入增长的增长率。 其次,我们需要假设公司将收入转化为现金流的效率和盈利能力。

效率由营业利润率表示,盈利能力由 ROIC 表示。 有了收入预测和未来营业利润率,我们就可以得到息税前利润,减去税后,我们可以得到税后净营业利润。 ROIC 用于确定支持未来增长所需的再投资,确定公司从再投资到公司的每一美元中产生多少利润。

未来现金流量的计算方法是从税后净营业利润中减去再投资。 增长率越高,支持它所需的再投资就越高,因此未来现金流量就会越低。

DCF 分析的最后一步是将贴现率应用于未来现金流量,通常使用加权平均资本成本 (‘WACC’) 计算。

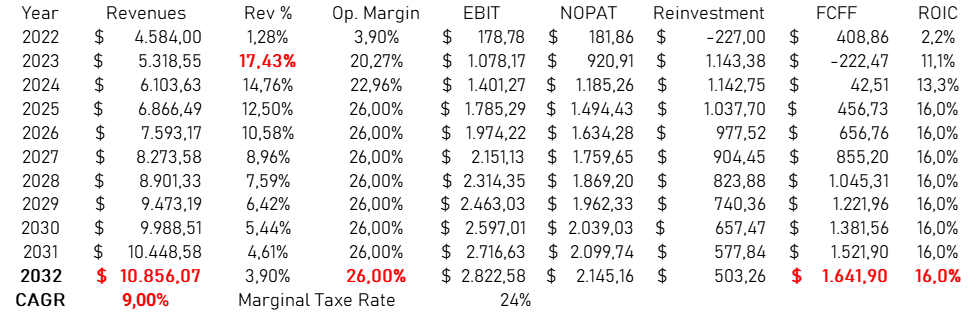

预测

为了预测 Illumina 的未来表现,我们假设 Illumina 从 GRAIL 剥离,在未来几年恢复其历史效率和盈利能力。

从收入开始,因为我们假设 Illumina 将被迫从 GRAIL 剥离,我们的假设不是基于 2022 年登记的总收入,即 45.8 亿美元,而是基于 Illumina 产品产生的唯一核心收入,即 45.2 亿美元. 应用 17.43% 的预期增长率并随着公司成熟而缓慢下降,预计到 2032 年收入将增长一倍以上,达到 108 亿美元,复合年增长率为 9%。

转向效率和盈利能力,我们可以假设 Illumina 将恢复其历史营业利润率和 ROIC 分别为 26% 和 16%,首先是因为过去几年严重影响 Illumina 运营的宏观经济逆风将在未来消失,其次是因为GRAIL 资产剥离的影响将减少运营费用支出。

根据这些假设,FCFF 预计到 2032 年将达到 16 亿美元。

Illumina 性能预测(个人数据)

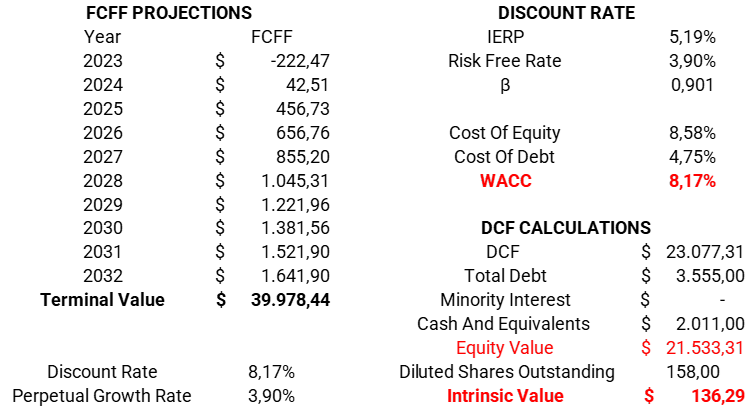

估值

应用使用 WACC 计算的 8.17% 的贴现率,这些现金流量的现值等于 215 亿美元的股权价值或每股 136 美元。

Illumina 内在价值(个人数据)

结论

根据我的分析和假设,以今天的价格计算,Illumina 的股票被严重高估了。

Illumina 是 DNA 测序行业无可争议的领导者,该市场预计在未来几年将强劲增长,但是,鉴于该行业的相关性,Illumina 将不得不面对来自新技术和创新技术的竞争,并经受住反垄断机构的干预试图阻止垄断的产生。 市场目前为 Illumina 支付了过高的价格,除非我们看到价格大幅调整,否则这不是一个好的投资机会。

[ad_2]

Source link