[ad_1]

安东佩特鲁斯/盖蒂图片社的时刻

亚当斯资源与能源公司(纽约证券交易所代码:纽约证券交易所代码:AE) 主要从事原油和天然气盆地的营销、运输、码头和储存。 Adams Resources & Energy 在美国超过 48 个州开展业务,通过 原油营销、运输、管道三大板块。

凭借其全资子公司 GulfMark Energy,该公司通过 520 多台拖拉机销售和输送原油。 此外,该公司在 10 个州经营着 19 个卡车码头,为其提供了重要的运输网络。 2020 年,Adams Resources 收购了 VEX 管道,该管道拥有超过 56 英里的 12 英寸管道。 结果,管道的总容量增加到每天 90,000 桶。

此外,Adams Resources & Energy, Inc. 一直在收购各种业务; 根据管理层的预期,未来几年的现金流量可能会上升。 但任何恶化 原油价格可能会影响经营业绩,如历史业绩所示。

我相信 Adams Resources & Energy, Inc. 的股票具有相当大的上涨潜力,但经营业绩恶化的风险仍然存在。

历史业绩

在过去的十年中,收入波动很大; 由于该公司的收入主要来自原油营销,因此收入似乎会随油价波动。 尽管收入似乎因 2012 年油价下跌而有所下降,但由于资本支出和相关收购,业务已显着改善。

原油价格 (YCharts)

由于原油价格大幅波动,净利率持续波动; 在油价剧烈波动期间,该公司不得不蒙受相当大的损失。 因此,经营业绩的这种波动可能会对股价产生重大影响。 在过去五年平均回报率低迷之后,Adams Resources & Energy, Inc. 在过去几个季度取得了令人满意的利润; 如此显着的改善归功于全行业的优惠定价。

尽管净利润出现了巨大波动,但公司在相关期间产生了可观的现金流,为业务模式提供了强大的力量。

商业模式的实力

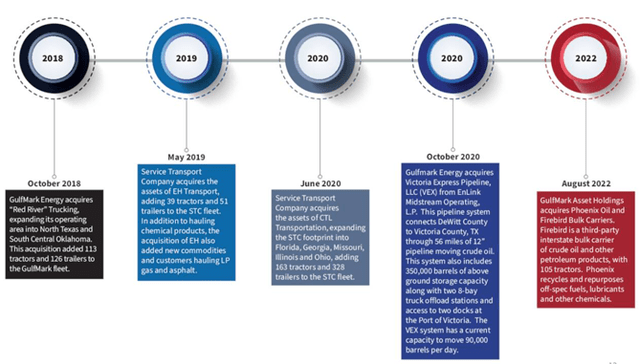

收购 (投资者介绍)

在此期间,管理层一直在分配资金,通过收购和增加产能来扩大业务范围; 这种努力一直在推高利润率。 由于过去几年的持续收购,商业模式变得非常强大。

此外,该公司长期以来一直没有债务。 尽管如此,由于库存增加和收购支出增加,长期债务水平略有上升,达到 1500 万美元。 拥有具有大量流动资产和低长期债务的资产负债表可为业务模型提供显着的稳定性。

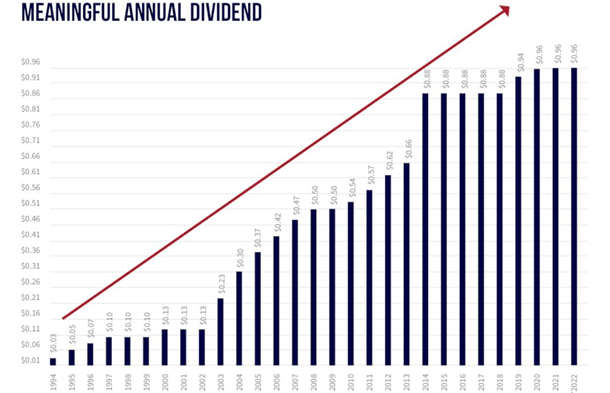

派息 (投资者介绍)

应该理解的是,尽管业务表现不稳定,但股息支付在此期间大幅增加,这为 Adams Resources & Energy, Inc. 股东提供了稳定的回报。

风险因素

从 2014 年 11 月开始,原油价格开始大幅下跌,公司的平均原油购买价格从 2014 年 9 月的每桶 90 美元跌至 2014 年 12 月的每桶 54 美元。价格下跌持续到 2015 年,减少了新的钻井活动。 价格和销量的下降共同导致 2015 年的收入比 2014 年下降了 54%。

年度报告- 2015

过去十年间,原油价格大幅波动; 价格的大幅上涨和下跌一直影响着原油营销公司。 因此,行业业绩波动很大,预计将继续波动。

从历史上看,Adams Resources & Energy, Inc. 曾因原油价格突然上涨而面临重大损失,这降低了库存的整体估值。 随着公司不断扩大业务范围,整体原油库存大幅增加; 由于原油价格波动极大,任何油价下跌都可能给公司带来重大损失。

在过去两年大幅上涨之后,原油价格开始持续下跌。 尽管中国经济的复苏有望推动价格上涨,但原油价格可能会进一步下跌。

近期发展

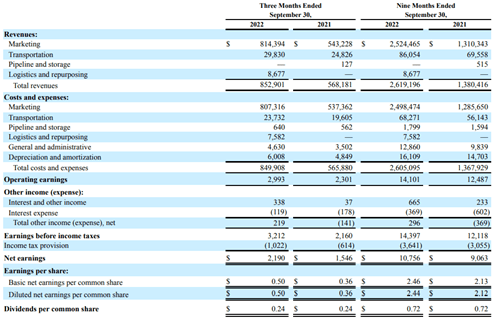

季度业绩 (季度报告 )

最近一个季度,收入从去年同期的 5.68 亿美元增至约 8.52 亿美元; 收入的显着增长归因于原油营销部门收入的增加。 此外,营销和运输部门的 EBITDA 似乎很有吸引力; 结果,净利润增加到 210 万美元。

此外,由于过去九个月的强劲表现,公司可以从运营中产生大量现金流; 尽管较高的 CFO 是由于应付账款增加所致,但整体表现似乎具有吸引力。

最近,该公司以超过 3300 万美元的价格收购了 Firebird 散货船; 预计此次收购将在未来几年推动现金流量增长 30% 以上。

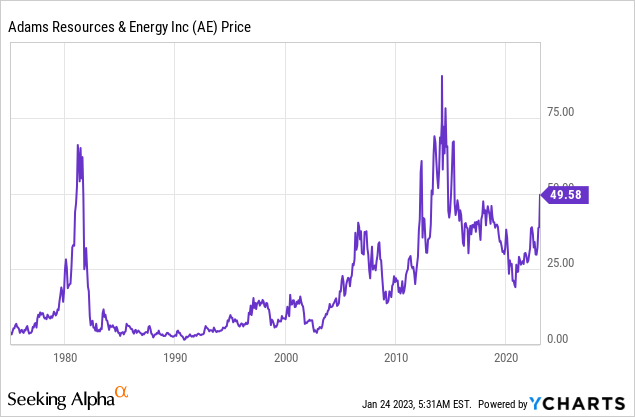

分享价格 (Y图表)

由于过去几个季度的强劲表现,Adams Resources & Energy, Inc. 的股价一直在上涨; 在 2020 年初跌至每股 17.2 美元后,股价已达到每股 49.58 美元,总市值超过 1.21 亿美元。

尽管股价上涨如此显着,但我仍然相信该股有相当大的增长潜力。 由于管理层通过收购分配公司资本,这些被收购的实体可能会为业务带来大量现金流。

在过去九个月中,该公司产生了超过 1000 万美元的净利润,这使其根据前九个月的收益计算为 12 倍。

此外,如果油价开始下跌,企业的盈利能力可能会受到影响; 因此,Adams Resources & Energy, Inc. 的股价可能会出现大幅调整。 此外,运输业务强劲的 EBITDA 归因于全行业的优惠定价; 定价的任何降低都可能影响利润率。

因此,在考虑了所有要点之后,我对 Adams Resources & Energy, Inc. 股票给予持有评级。

[ad_2]

Source link