[ad_1]

维拉布拉查

概述

AdaptHealth 的购买案例 (纳斯达克股票代码:AHCO)基于家庭医疗设备的增长 [HME] 行业,预计到 2030 年将达到 621 亿美元。这种增长是由人口老龄化和日益增长的因素等因素推动的 慢性病的流行,这凸显了像 AHCO 这样的供应商需要将高质量的医疗工具直接送到患者家中。

业务描述

AHCO 是美国医疗用品、家庭保健设备和其他相关服务的主要供应商。 AHCO 为专业护理机构、睡眠实验室、门诊护理中心和医院提供服务。

家用医疗器械行业发展壮大

HME 部门致力于为患者在舒适的家中提供基本医疗产品和持续供应服务,以提高他们的生活质量。 患者多发、长期 由于 HME 部门,健康问题可以重新获得他们在进入机构护理时不得不放弃的一些独立性。 虽然医疗保健行业历来专注于门诊护理和不太严重的疾病,但技术的进步使更严重疾病的住院治疗更容易获得和负担得起。 因此,该部门的重点已转移到晚期急性疾病。

根据行业专家的研究,HME 市场预计到 2030 年将达到 621 亿美元。 内部长期服务和支持的支出似乎可能是其中的一个主要因素。 这种扩张是由几个不同的因素推动的。

人口老龄化是首要因素。 在美国,65 岁及以上的人口数量预计将继续增加。 美国人口普查预测,到 2030 年,65 岁及以上的人口将占总人口的 21%,高于目前的 15%。 这一扩展凸显了像 AHCO 这样的供应商需要将高质量的医疗工具直接运送到患者家中,这些工具可用于加快康复速度并减少住院时间。 随着人口老龄化,慢性病的患病率也在上升。 HME 在协助治疗影响数百万美国人的严重健康问题方面至关重要。 我预计,随着这些条件的普遍性持续上升,HME 行业内的供应商需求将会增加。

23 年 1 月的演讲

AHCO 提供了一个独特的平台

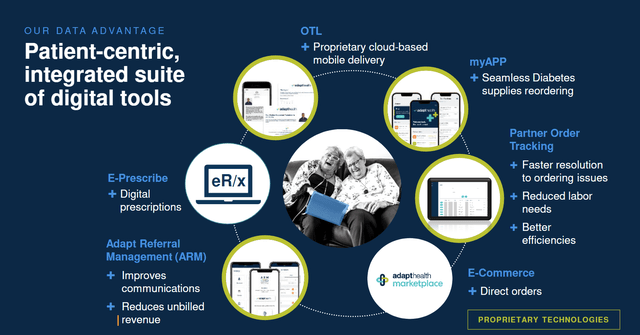

在我看来,由于过去几年开发的集成技术系统,AHCO 在 HME 市场的竞争中占据优势。 AHCO 集成平台通过自动化传统上手动、容易出错且效率低下的流程在竞争中脱颖而出。 医生和保险公司对该平台很感兴趣,因为它的用户友好性、增强的合规性以及用于提供护理的自动化、全面的工作流程。 此外,我相信电子处方解决方案将增加开放性,同时减少临床错误和延误。 所有这一切都对现实世界产生了影响,因为这意味着患者在下订单后可以期望从他们的医疗保健提供者那里得到更快的服务。 该模型的可扩展性还意味着它可以支持 AHCO 计划的有机增长并促进任何收购的及时整合。

总而言之,我认为 AHCO 投资尖端技术平台的能力使他们有别于那些因缺乏资金升级基础设施而陷入困境的竞争对手。

23 年 1 月的演讲

全国覆盖

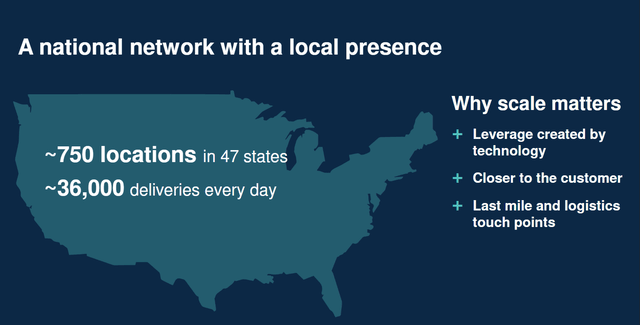

通过与大型分销商的关系,AHCO 能够在短时间内将 HME 产品直接运送到患者家中。 在我看来,AHCO 在全国范围内的影响力和服务患者的能力应该会吸引付款人。 迄今为止,AHCO 已成功与多个付款人建立关系,包括主要的国家保险公司。 与其许多竞争对手不同,AHCO 凭借其广泛的支付网络可以为绝大多数潜在患者提供更优惠的费率。 因此,更多的患者、提供者和设施将能够利用 AHCO 的产品,从而加强整个公司。

此外,AHCO 拥有庞大的分销网络,拥有 750 个地点,每天可以交付 36,000 次。 这里的关键是 AHCO 在全国范围内将许多较小的仓库置于最佳位置以支持其交付车队,同时考虑到设备数量和行驶时间。

23 年 1 月的演讲

并购策略

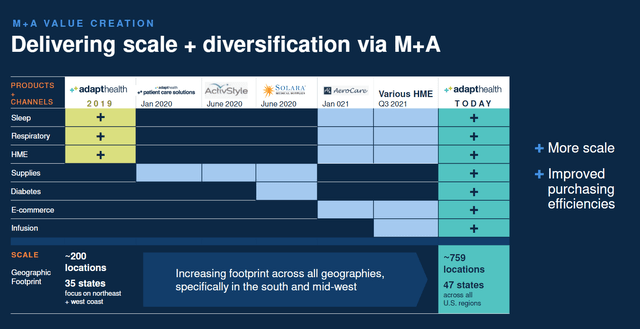

除了有机扩张,AHCO 的平台还具有模块化和统一的前台和后台流程,有助于顺利整合收购和实现成本协同效应。 如果我们回顾一下 AHCO 的过去,我们就会发现它已经表明它可以在收购方面把钱花在它的嘴上,自成立以来已经在五打以上的交易中花费了数亿美元。 随着 AHCO 的扩张,我预计它将通过收购和整合更大的目标继续投资于扩张。

该公司表示,并购的年收入增长目标至少为 1 亿美元(2022 年第二季度的收益),自 2020 年以来进行的交易数量清楚地说明了 AHCO 实现这些增长目标的能力。

23 年 1 月的演讲

AHCO深厚的客户群是一个优势

AHCO 故事中一个未被充分重视的方面是,到目前为止,他们已经帮助了近 400 万患者。 我的观点是,AHCO 拥有一个相当大的平台,可以从中增加他们的 TAM 并通过利用他们接触患者的机会来抓住补充收入的机会。 随着管理层继续实施其 2.0 计划,这一点尤其正确,该计划涉及将护理从医院转移到人们的家中。 我认为与 AHCO 当前业务产品有改进空间和潜在协同效应的最显着领域是家庭输液和患者收购。

预发布的指南看起来不错

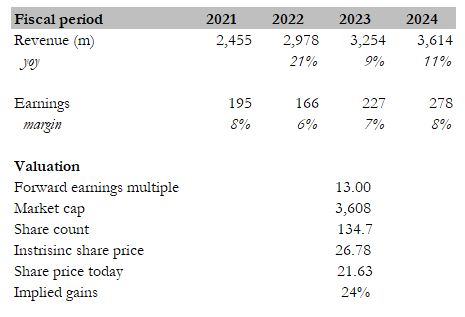

管理层重申了其第四季度和 2023 财年预发布的指导意见,要求有机净收入增长 8-10%。 管理层预计睡眠和糖尿病用品将增长 11-12%,而呼吸、HME 和其他用品将增长 3-6%。 预计 4Q 收入约为 $2.98B,调整后的 EBITDA 预测将处于先前确定的 6.2 亿美元至 6.5 亿美元范围的低端。 劳动力成本上升和 FY23 的部分费用提前是影响管理层第四季度 EBITDA 前景的主要因素。 在我看来,考虑到 2022 年对 FY23 的预测带来的负面影响,AHCO 的管理层对今年的指导采取了谨慎的态度。

预报

在我看来,AHCO 有 24% 的上涨空间。 根据我的模型,它在 23 财年价值 26.78 美元。 AHCO 行业潜在的长期趋势是确定无疑的。 在我看来,AHCO能否继续执行并获得更多市场份额以实现增长只是执行力的问题。 该策略适用于有机和无机机会。 此外,管理层重申指导并概述和实现有机增长目标对股票有利。

根据共识估计,AHCO 在 24 财年应赚取约 2.78 亿美元。 如果我们假设 AHCO 在 2023 财年将以相同的远期市盈率进行交易,则该股票的价值将为 26.78 美元,即高出 24%。

作者的估计

主要风险

医疗保健行业的整合

过去几年保险业的一个增长趋势是医疗保健提供者和保险公司的整合。 随着健康保险行业的整合,保险公司可能会在谈判和市场中获得优势,例如更容易获得有关索赔、成本和其他指标的数据。 此次合并可能会影响 AHCO 在某些市场与健康保险提供商讨价还价的能力。 此外,如果大型保险公司发现基于价值的支付模式在财务上有利,则可能会加速这种转变。

结论

到 2030 年,HME 市场预计将达到 621 亿美元,这是 AHCO 投资案例的基础。 人口老龄化和慢性病的增加正在推动这种扩张,它们表明将医疗设备带到患者家门口对于像 AHCO 这样的公司来说是多么重要。 与仍然依赖耗时且容易出错的手动程序的竞争对手相比,AHCO 凭借其创新平台遥遥领先,该平台可实现流程自动化并提高合规性。 由于公司的全国覆盖范围以及与国家医疗保健分销公司的合作伙伴关系,将某些 HME 产品直接运送到患者家中也是可能的。 更多的患者、提供者和设施能够利用 AHCO 的服务,因为该组织与多个付款人建立了积极的关系,包括主要的国家保险公司。 除了能够为更多的客户提供服务外,该公司的 750 个配送中心每天处理 36,000 次交付的能力将使他们能够扩大他们的产品范围并改善更多有需要的人的访问。

[ad_2]

Source link