[ad_1]

金尼

快速了解 Agiliti

敏捷 (纽约证券交易所:AGTI) 于 2023 年 5 月 9 日公布了其 2023 年第一季度的财务业绩,超过了收入和收益的普遍预期。

该公司在美国销售医疗保健设备产品和维护服务。

AGTI的 收入增长已经下降,利润也一直在下降。

虽然该股可能是宏观经济状况恶化的防御性投资,但我对该股的近期评级为中性(持有)。

敏捷概述

总部位于明尼苏达州明尼阿波利斯的 Agiliti 成立于 1939 年,旨在为美国医疗保健系统提供范围广泛的医疗和保健设备产品及相关服务。

管理层由总裁兼首席执行官 Thomas Boehning 领导,他自 2020 年以来一直在公司工作,此前曾担任 Optum360 的首席执行官。

公司的主要产品包括:

-

现场托管服务

-

临床工程服务

-

设备解决方案

该公司 数以千计的医院、交付网络和备用站点医疗保健提供商(包括私营和政府所有)都是其客户。

Agiliti 的市场与竞争

根据 2020 年市场 研究报告 根据 IBISWorld,美国医疗设备维修和保养市场是该公司服务产品的一个子集,2022 年为 102 亿美元,比上年增长 1.8%。

从 2017 年到 2022 年,该市场的年均增长率估计为 0.8%。

这一预期增长的主要驱动因素是随着美国人口老龄化,医疗服务需求不断增加,原因是婴儿潮一代以平均每天 10,000 人的速度退休。

此外,慢性病的增长和对改进医疗设备的需求将继续推动市场。

影像设备市场在 2020 年占据了最大的市场份额,占整个市场的 35.8%。

另外,另一家市场研究公司, 先见之明和战略情报,使维修和保养市场规模更高,2019 年为 83 亿美元,2020 年至 2030 年的复合年增长率为 9.2%。

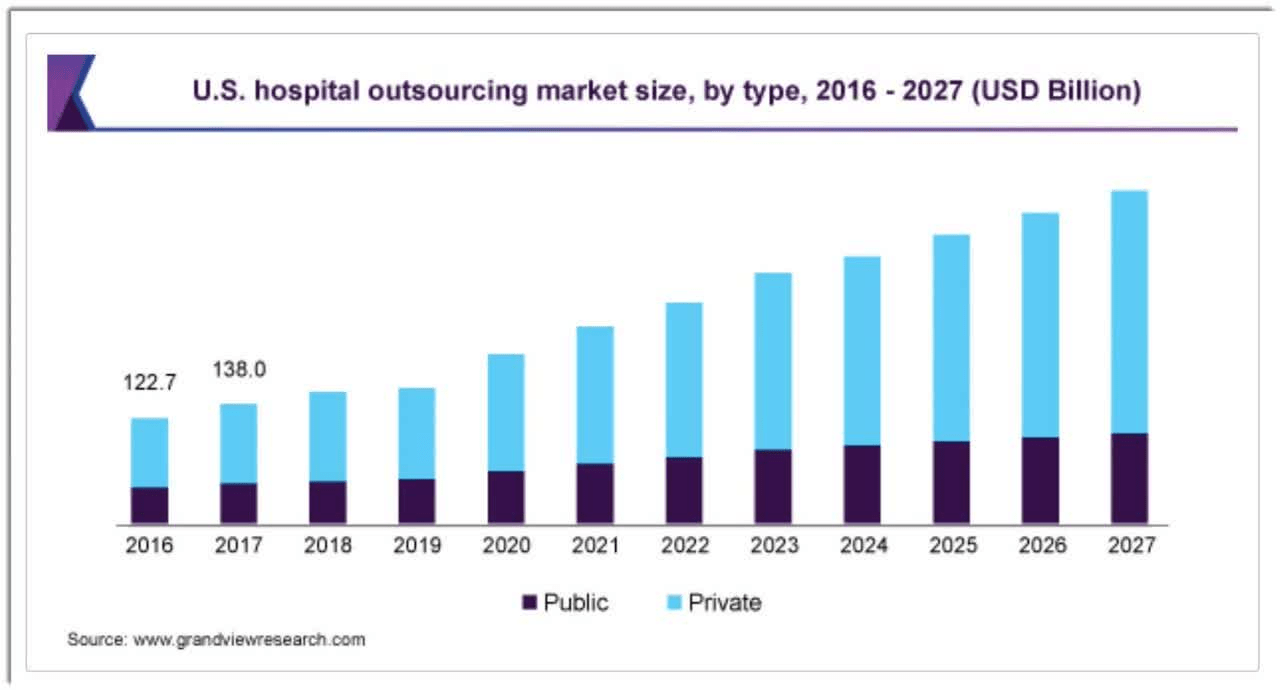

大观研究 估计 2019 年全球医院外包市场规模为 2710 亿美元,预计 2020 年至 2027 年将以 10.4% 的复合年增长率增长。

下图显示了美国医院外包服务市场的历史和预期未来增长情况:

美国医院外包市场(Grand View Research)

主要竞争者或其他行业参与者包括:

-

所有脚本

-

塞纳

-

倾城集团

-

综合医疗运输

-

索迪斯

-

爱玛客

-

物流解决方案

-

平面世界解决方案

-

阿莱雷

-

反导产业

Agiliti 最近的财务趋势

-

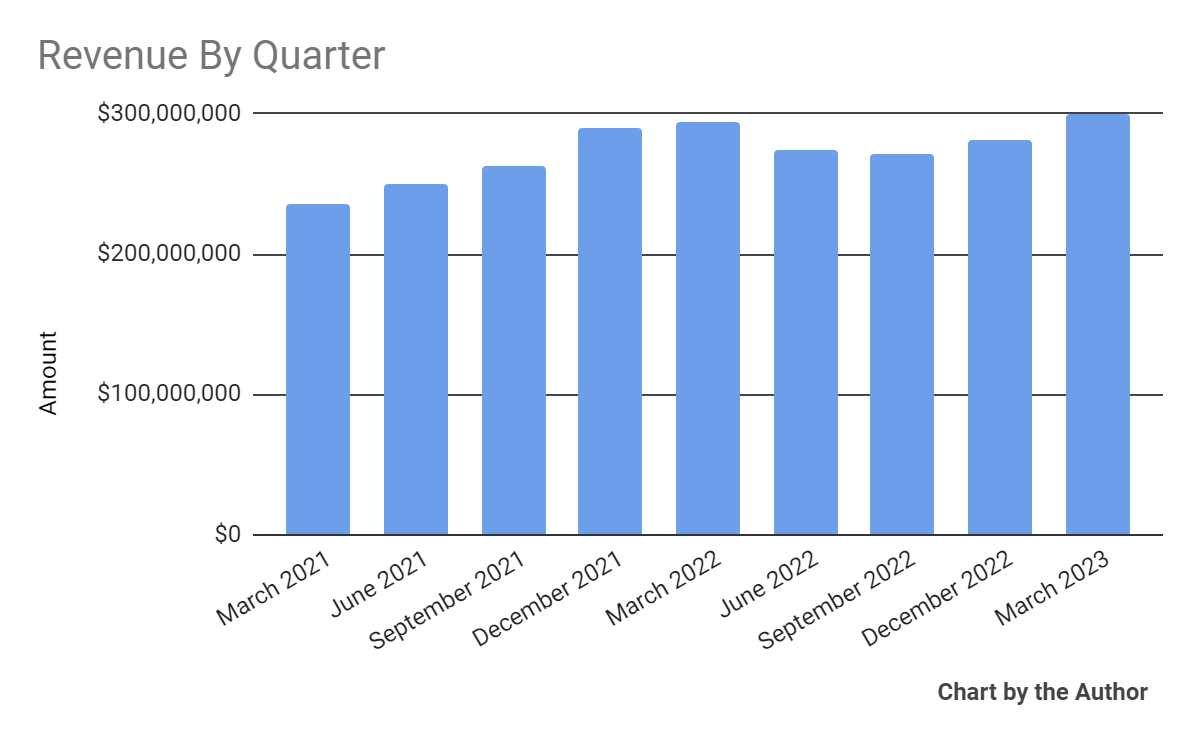

最近几个季度的季度总收入趋于稳定:

总收入(寻求阿尔法)

-

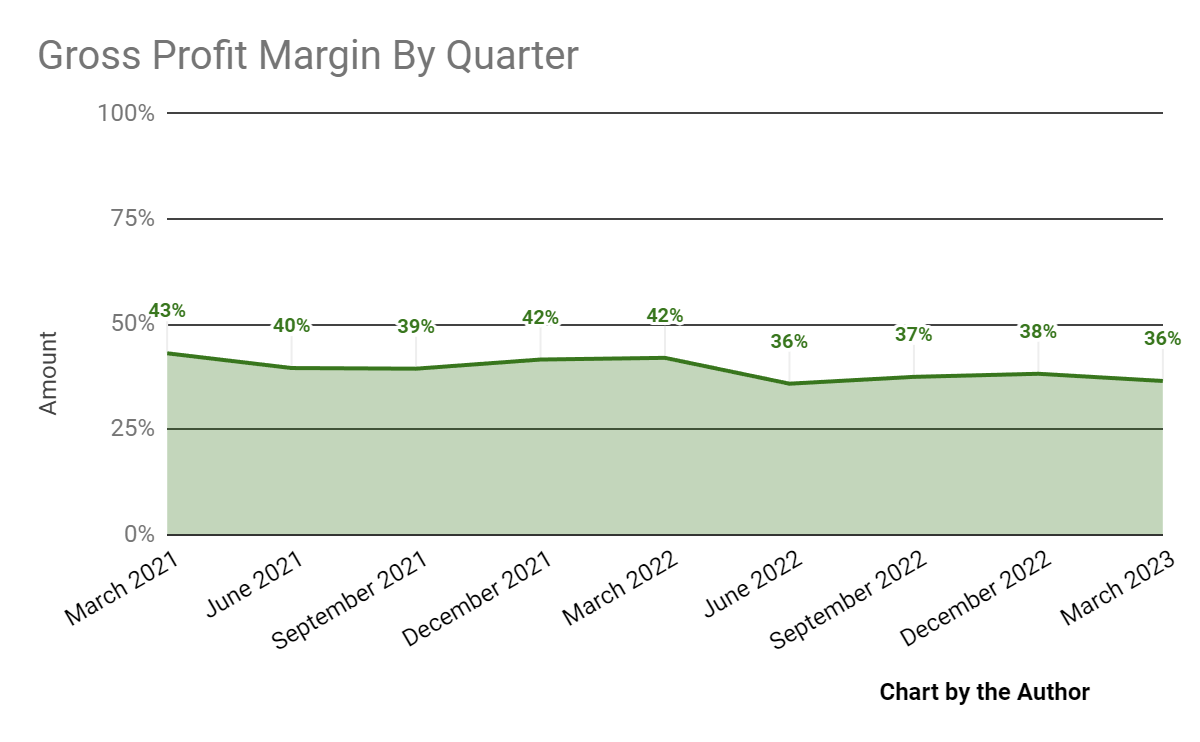

最近季度毛利率呈下降趋势:

毛利率 (Seeking Alpha)

-

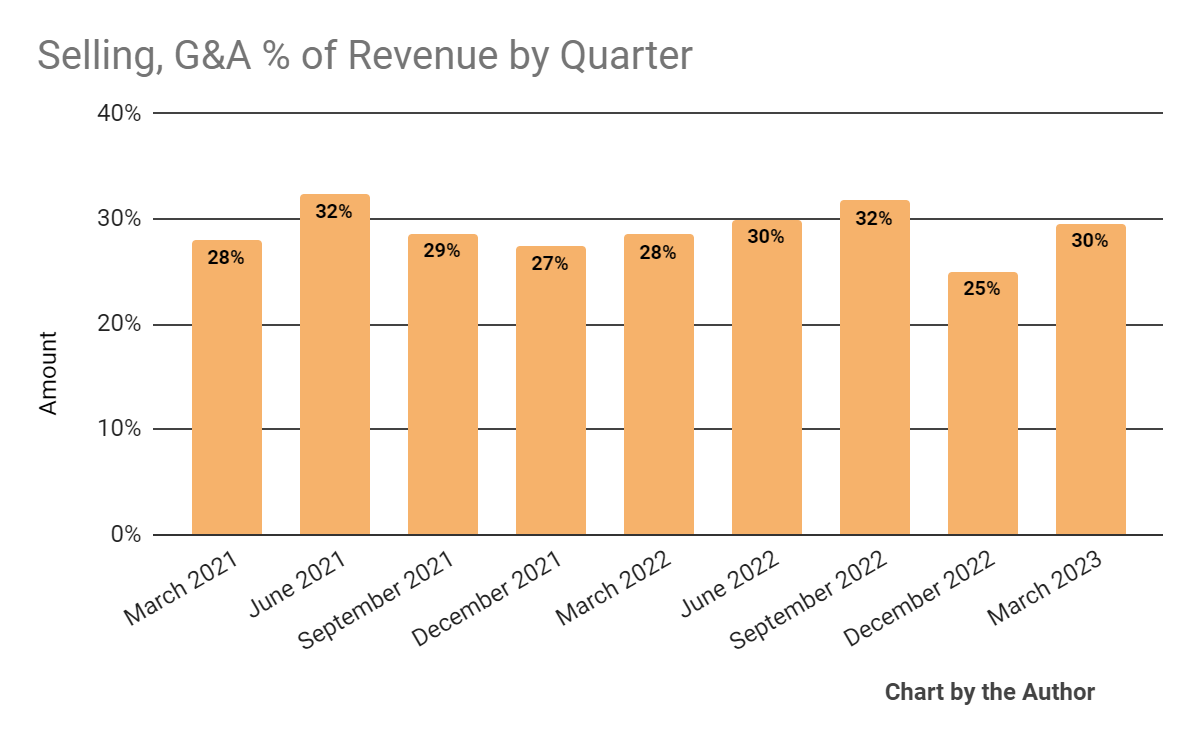

销售、一般及行政费用占季度总收入的百分比在最近几个季度呈上升趋势,这是一个负面信号,表明该公司正在增加增加收入方面的支出。

销售、G&A 占收入的百分比(寻求 Alpha)

-

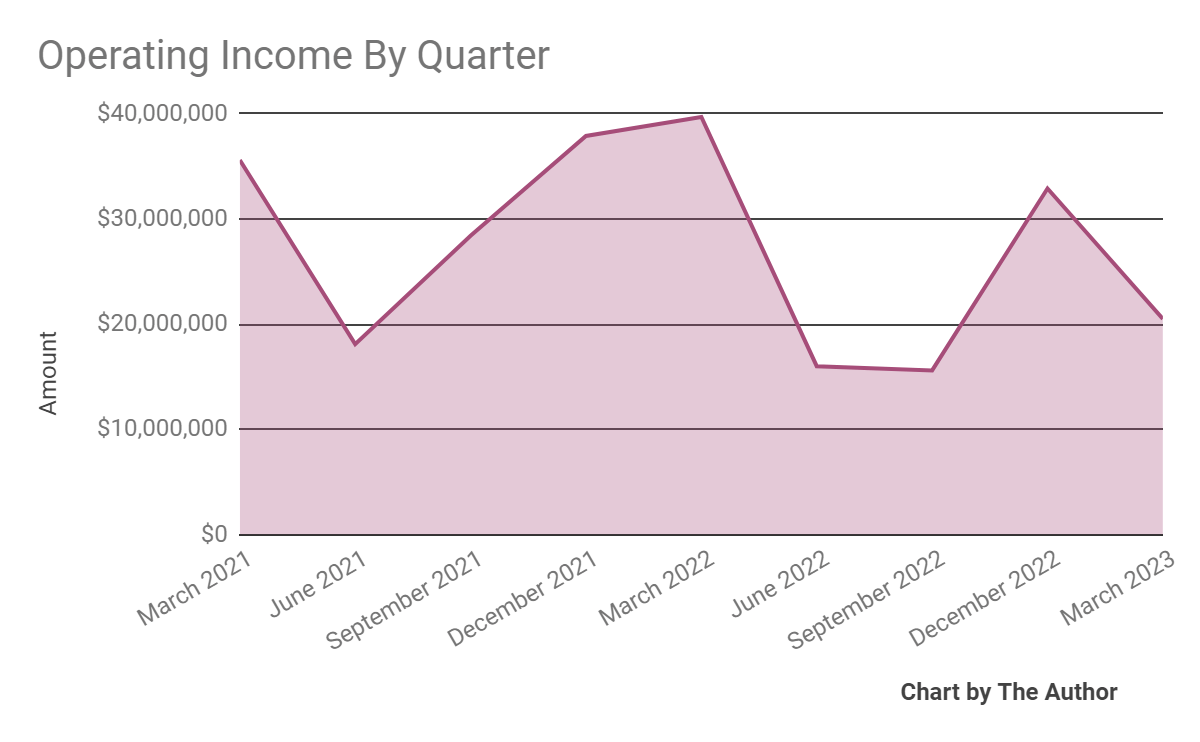

最近几个季度,按季度划分的营业收入呈下降趋势:

营业收入(寻求阿尔法)

-

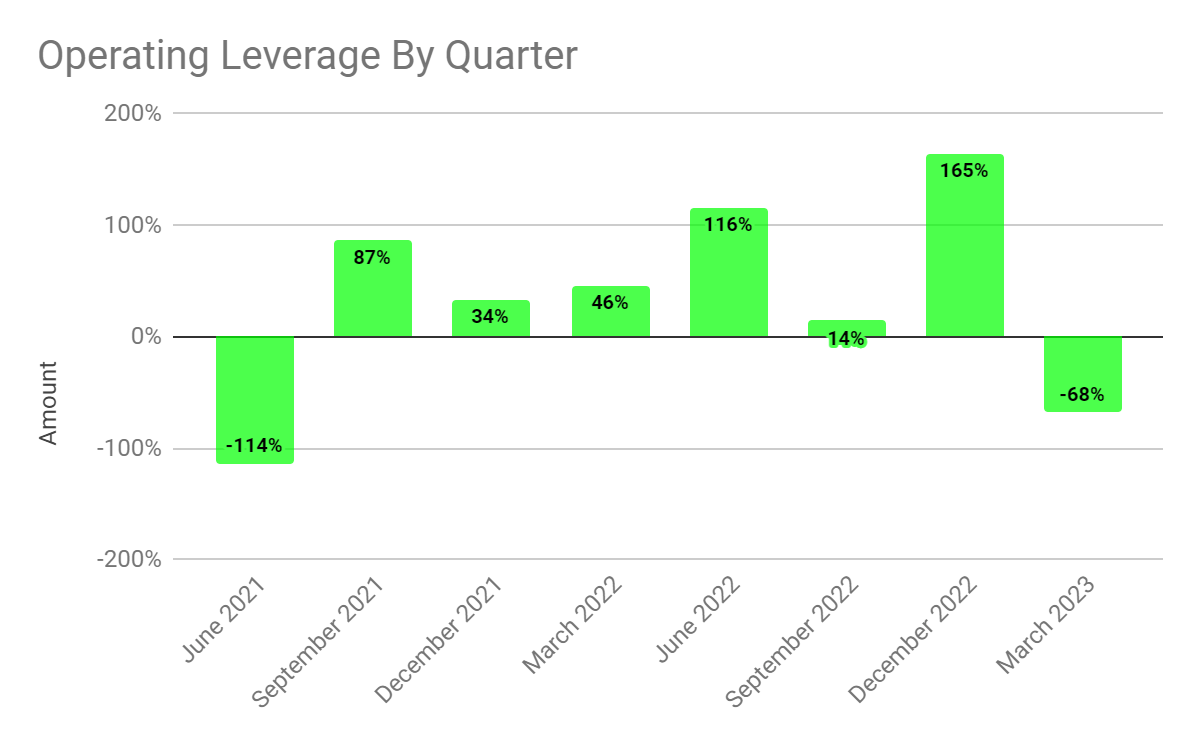

2023 年第一季度,按季度划分的运营杠杆已转为负值:

经营杠杆(寻求阿尔法)

-

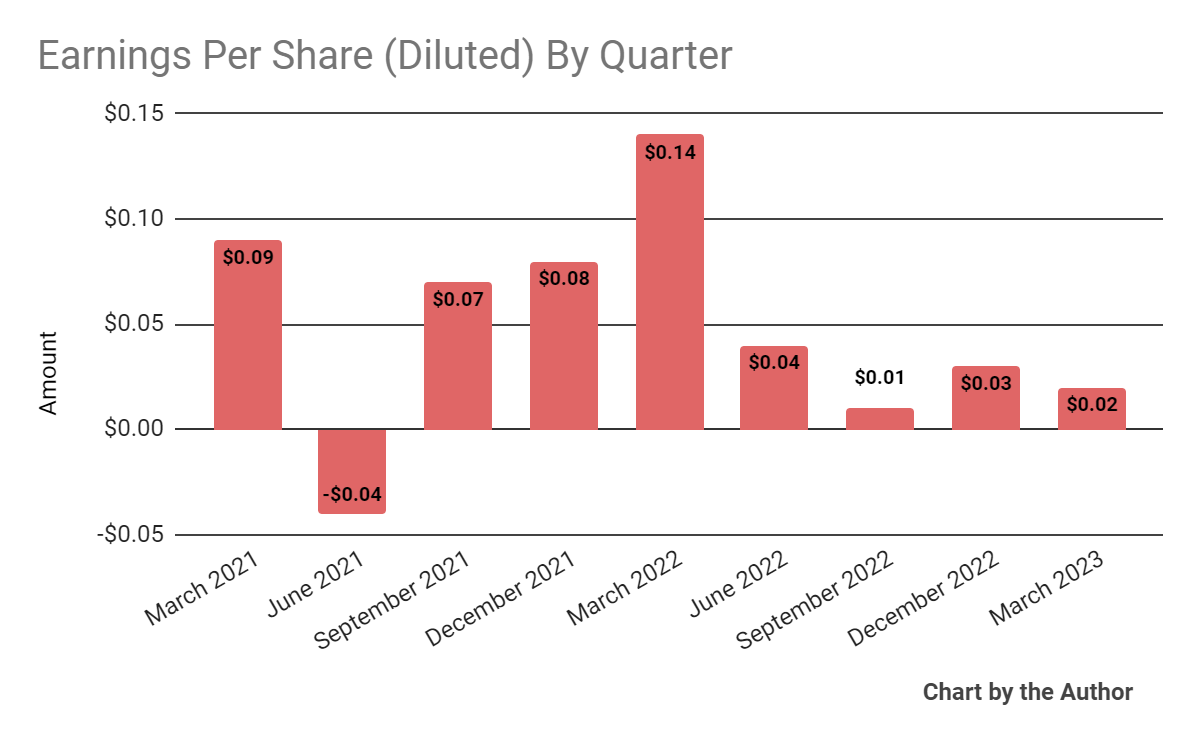

最近几个季度每股收益(稀释后)呈下降趋势:

每股收益(寻求阿尔法)

(以上图表中的所有数据均为公认会计原则)

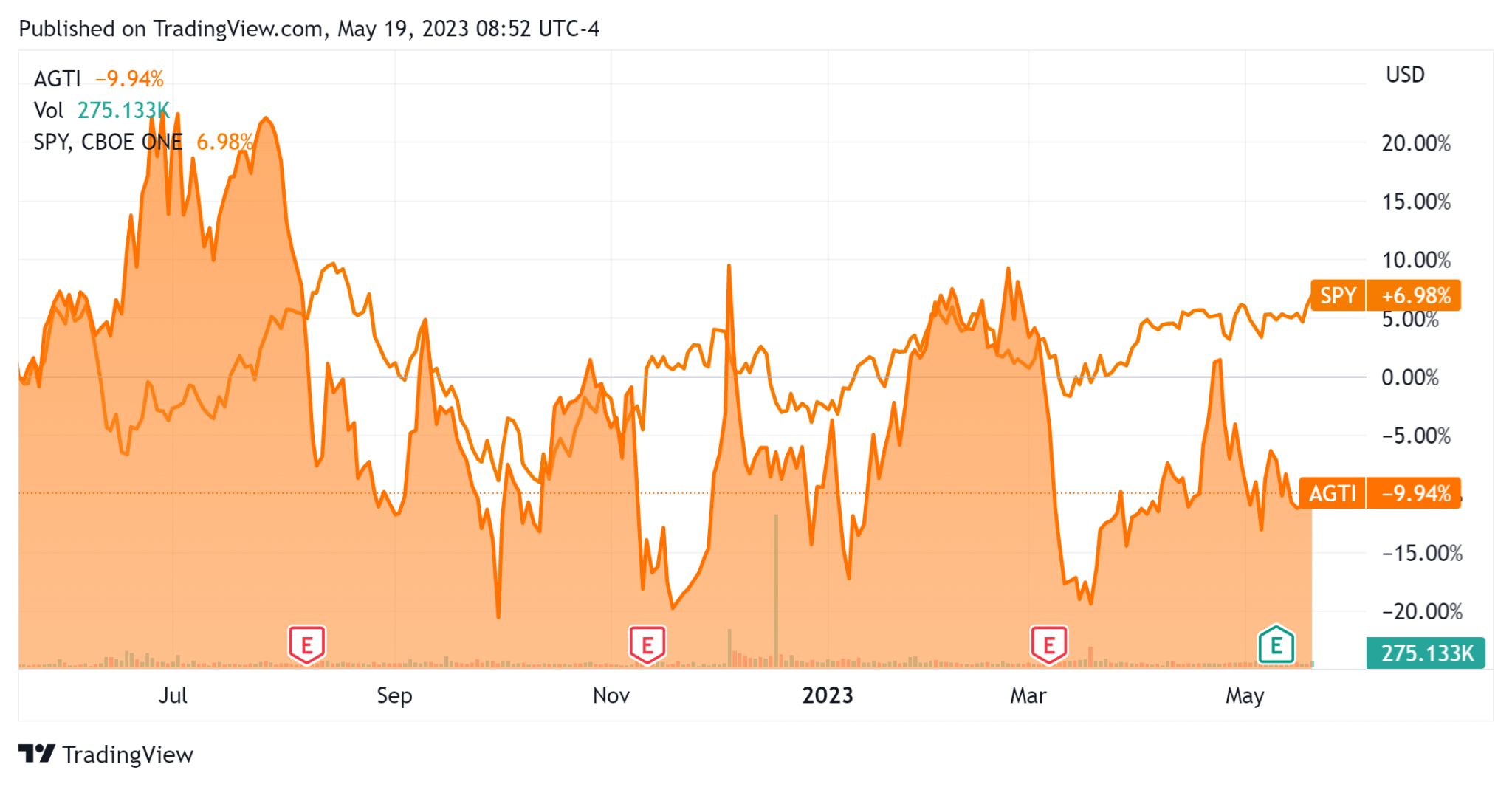

在过去的 12 个月里,AGTI 的股价较标准普尔 500 指数下跌了 9.94%(间谍)上涨6.98%,如下图所示:

52 周股票价格比较(寻求 Alpha)

对于资产负债表,该公司在本季度结束时拥有 1840 万美元的现金、等价物和交易资产证券以及 10.8 亿美元的总债务,其中 940 万美元被归类为 12 个月内到期的流动部分。

在过去的 12 个月里,自由现金流为 9640 万美元,其中资本支出为 9110 万美元。 该公司在过去四个季度支付了 2100 万美元的股票薪酬,是过去 11 个季度以来的最高数字。

Agiliti 的估值和其他指标

下表列出了该公司的相关资本和估值数据:

|

企业价值/销售额 |

3.0 |

|

企业价值/EBITDA |

12.7 |

|

价格/销售额 |

1.9 |

|

收入增长率 |

2.6% |

|

净利润率 |

1.2% |

|

息税折旧摊销前利润% |

23.3% |

|

市值 |

2,160,000,000 美元 |

|

企业价值 |

3,330,000,000 美元 |

|

经营性现金流 |

187,550,000 美元 |

|

每股收益(完全稀释) |

0.10 美元 |

(来源 – 寻找阿尔法)

敏捷评论

在上一次涵盖 2023 年第一季度业绩的财报电话会议(来源 – Seeking Alpha)中,管理层强调了其对 2023 年剩余时间的“平衡前景”,并指出其团购组织活动的增加,这为公司带来了更多客户。

然而,这些更大规模的采购合同可能会导致利润率下降,我们已经看到该公司最近几个季度的毛利率下降,可能是由于这个原因。

此外,实施成本通常是前期成本,在短期内会增加成本并在早期降低盈利能力。

2023 年第一季度的总收入同比仅增长 1.9%,而毛利率下降了 5.5 个百分点。

销售、G&A 费用占收入的百分比增长了 1.1 个百分点,这是一个负面信号,表明公司正在增加销售支出。 营业收入同比大幅下降 48.4%。

展望未来,管理层重申了其对 2023 年全年的指导,预计收入增长 5%,处于该范围的中点。

调整后的每股收益预计为 0.675 美元,处于区间的中点。 值得注意的是,管理层预计其巨额债务负担会产生更高的利息支出。

公司的财务状况不佳,手头现金很少,长期债务超过 10 亿美元,但自由现金流相当强劲。

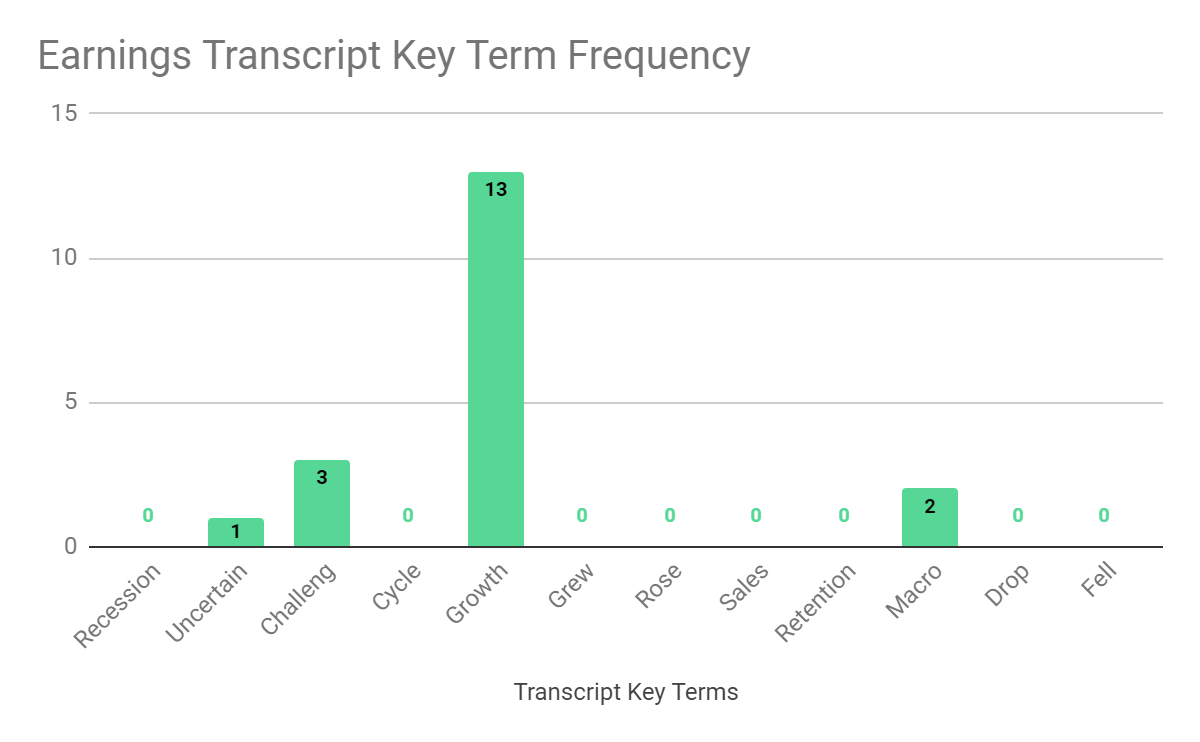

在管理层最近的财报电话会议上,我准备了一张图表,显示电话会议中提到(或没有提到)关键术语的频率,如下所示:

收入成绩单关键术语频率(寻求 Alpha)

我最感兴趣的是潜在负面术语的频率,因此管理层引用了一次“不确定”,三次引用了“挑战(es)(ing)”,两次引用了“宏观”。

负面术语是指美国医疗保健供应商系统面临的持续困难,包括资金限制、劳动力短缺、供应链中断和通货膨胀。

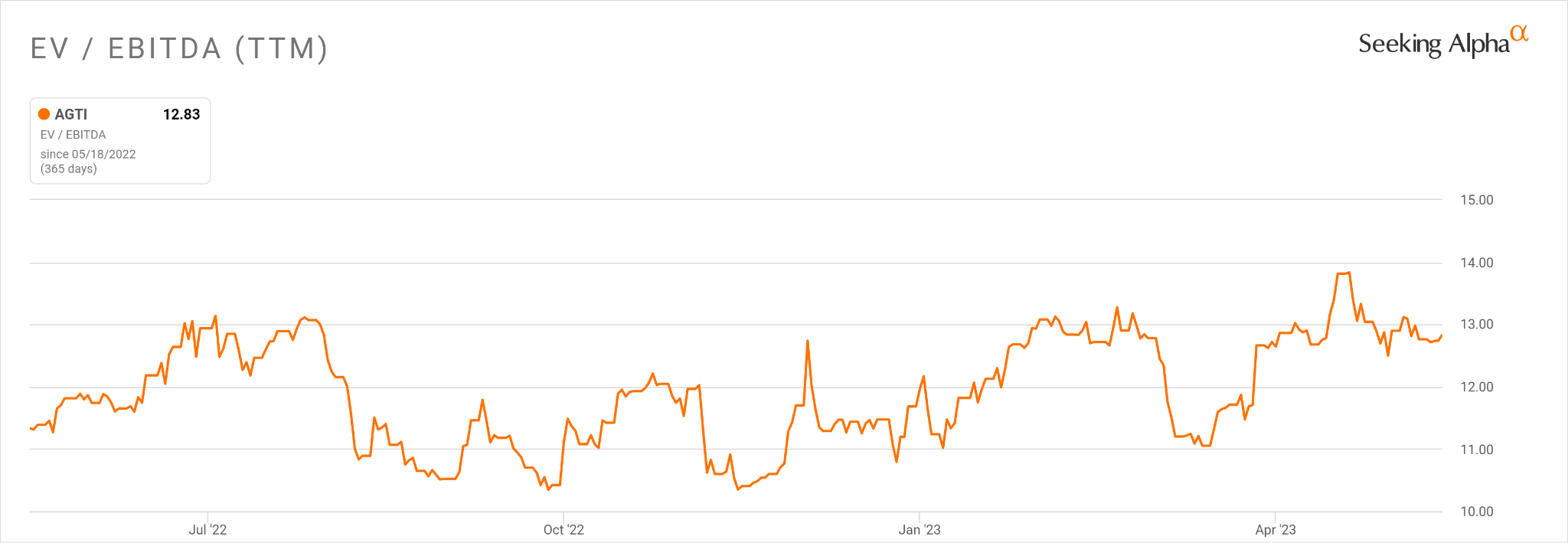

在过去十二个月中,该公司的 EV/EBITDA 估值倍数上升了 13.3%,如下图 Seeking Alpha 所示:

EV/EBITDA 多重历史(寻求 Alpha)

该股的潜在上行催化剂可能包括需求相对强劲,因为宏观经济状况随着 2023 年的进展而下降,投资者关注医疗保健等防御性行业。

然而,过去 12 个月利润下降,而收入增长仍然很低。

因此,我认为短期内该股不会出现实质性有机上行催化剂,因此我对 AGTI 的展望为中性(持有)。

[ad_2]

Source link