[ad_1]

达伦415

本文于 6 月 22 日首次向 Systematic Income 订阅者发布并免费试用。

在这篇文章中,我们来看看代理抵押REIT AGNC的首选。 五只股票的强势组合以有吸引力的收益率交易,并且拥有股票 具有不同的功能,提供了很多相对价值的机会。

为什么是AGNC?

出于多种原因,AGNC 优先股对于收益投资者来说仍然是一套有趣的优先股。 首先,该公司几乎全部分配给机构MBS,这些MBS具有高流动性,并且在紧要关头得到美联储的支持,正如我们在新冠疫情期间看到的那样。

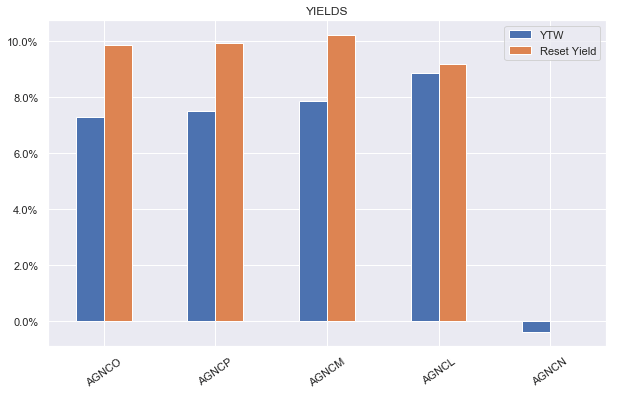

第二,所提供的收益率,剥离收益率和未来重置收益率都很有吸引力,在 7-10% 的范围内。

系统性收入

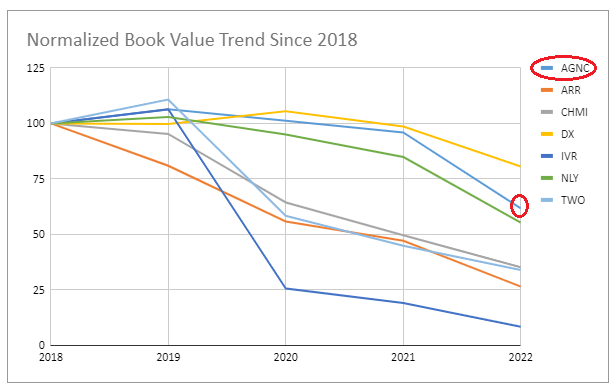

第三,如下图所示,该公司在非常困难的环境下在管理账面价值方面做得不错。

系统化 收入

第四,该公司一直在发行额外的普通股,这很高兴看到,因为它支持股权/优先股覆盖率,即每一美元优先股背后的资产数量。 过去两年,流通股数量增长了8.4%。

像往常一样,我们密切关注首选。 战术投资者可以通过普通股交易赚很多钱; 然而,从长远来看,优先股产生了更高的回报,且波动性更小。

系统性收入

套房一览

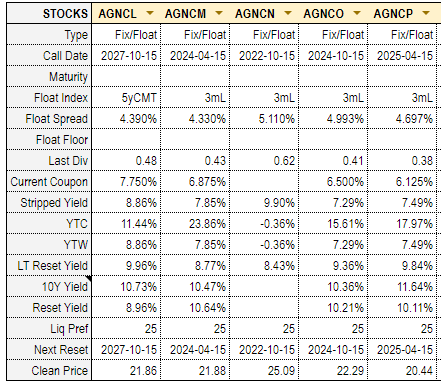

AGNC(纳斯达克股票代码:AGNC)在其套件中有 5 个首选,如下表所示(来自我们的服务首选工具)。 其中四种是基于 Libor 的固定/浮动优先债券,而 AGNCL 是 5 年期 CMT 优先债券,即与 5 年期国债收益率挂钩的债券(CMT 代表固定期限国债)。 在 2027 年的第一个赎回日,股票的票息将转换为当时的 5 年期国债收益率 + 4.39%,并且如果不赎回,此后每 5 年重置一次。

系统性收入偏好工具

避免陷阱

为了正确衡量相对价值,投资者需要避免该行业的三个陷阱。 第一个陷阱是认为市场对首选重置日期完全视而不见,并且总是对重置日期收益率的上升感到惊讶。 几乎所有基于 Libor 的优先股都会出现收益率上升(即新的浮动利率息票高于最初的固定利率息票),因为短期利率高于这些固定/浮动优先股首次发行时的利率。

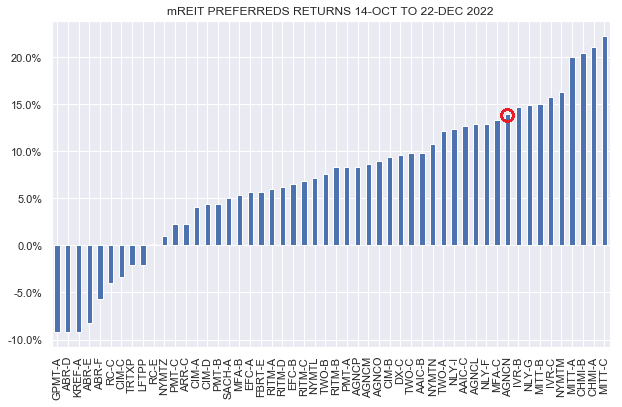

支持市场完全没有意识到第一个赎回日收益率上升的观点的证据是,当市场意识到 AGNCN 重置为浮动利率时,AGNCN 在 10 月 14 日至 12 月 22 日期间上涨了 22% 。

首先,如果市场对 10 月份即将到来的重置日期完全视而不见,那么根本不明白为什么它应该在 12 月底之前实现 AGNCN 重置为浮动利率息票。 这是因为新的较高息票的除息日期实际上直到 12 月 29 日才发生,并且新的较高息票直到 1 月中旬才得到支付。

其次,记忆可能很短暂,但 10 月 14 日正是市场的低点(标准普尔 500 指数的实际低点发生在 10 月 12 日,当时 SPY 比 10 月 14 日的水平低 0.3%)。 换句话说,10 月中旬发生的事情比 AGNCN 优惠券重置要多得多。

事实上,在 10 月至 12 月期间,还有其他 9 只 mREIT 优先股的回报率甚至高于 AGNCN。 其他首选优惠券是否也在 10 月 15 日重置了优惠券? 不。这里的关键要点是,投资者需要谨慎行事,认为市场完全愚蠢。 相反,市场有时可能会有点愚蠢。

系统性收入

第二个陷阱是在计算重置收益率以比较个别证券时保持利率固定。 例如,AGNCN 按当前 Libor 计算的收益率为 10.59%,按当前 3 个月 Libor 计算的收益率为 5.52%。 使用相同水平的 Libor,AGNCO 在第一个赎回日(除非赎回)的收益率将为 11.79%。 很快,我们就出现了“错误定价”——在同一水平的 Libor 上,一只股票支付 11.79%,另一只股票支付 10.59%。

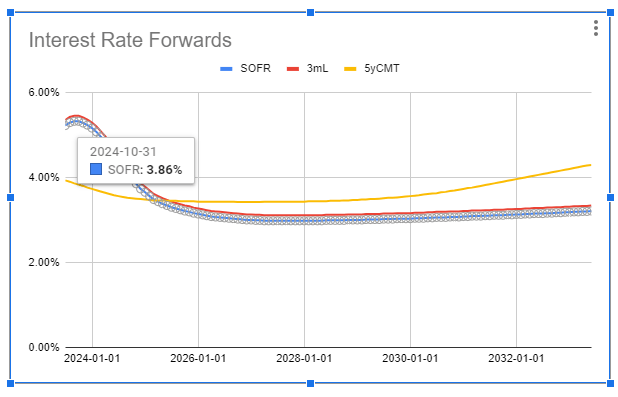

这种推理的问题在于,市场认为当 AGNCO 在 2024 年 10 月重置为浮动利率时,Libor 不会是同样的水平。具体来说,从目前 3 个月期限 SOFR 约 5.3% 的水平来看,市场预计明年10月利率将降至3.86%左右,如下图所示。 根据这一市场隐含定价,市场预计 AGNCO 的收益率为 9.92%,而不是 11.79%。

系统性收入偏好工具

这里的关键要点是,根据您自己对市场的看法计算风险/回报并不是错误定价——这就是我们所说的观点。 A 错误定价 是指证券基于以下因素提供非理性风险/回报: 基于市场的定价。

第三个陷阱有两个方面。 它是在一个时间点专注于一种或两种证券。 相反,投资者应该充分了解整个系列以及随着时间的推移,证券收益率预计将如何演变。

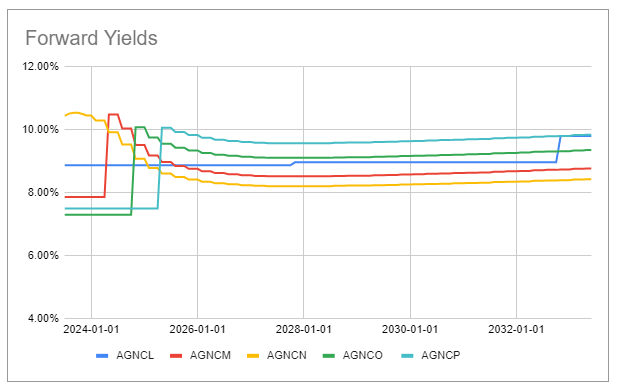

下图显示了我们如何在给定套件中进行首选安全分析。 在这里,我们根据远期利率绘制了所有 5 个 AGNC 优先股随时间变化的远期收益率。 未来几年收益率的跃升是在股票重置为新的浮动利率息票时。 AGNCL 每 5 年重置一次新的 5 年期国债收益率基准利率,这就是为什么除了 2 次收益率变化外,它基本上持平。

系统性收入偏好工具

正如许多投资者所知,远期利率并不是“真实的”,因为它们不必被实现——未来的利率是多少是任何人的猜测。 然而,使用远期利率的优点是它们与更广泛的市场定价一致,并且对所有证券都相同。 这意味着它们是进行分析的中立基线。 远期利率可能无法实现,但这并不重要,因为它们对于相对价值分析仍然非常有用。

立场和要点

我们认为,AGNC 优先套件中有三只股票值得关注:目前该套件中收益率最高的浮动利率 AGNCN、预计将升至该套件中最高收益率的 AGNCP(甚至如果远期利率没有通过),而AGNCL是唯一与5年期国债收益率(即5年期CMT)基本利率挂钩的股票,并且在该组合中拥有最长的久期和最长的固定利率期限。

对于热衷于获得两位数 AGNCN 收益率的投资者,我们实际上建议购买 NLY.PF,其收益率基本相同,但风险指标稍强。 这是我们在自己的投资组合中持有的股票,作为高质量的两位数收益率浮动利率敞口。

AGNCP 看起来对耐心的投资者最有吸引力,他们乐于削减今天平淡的收益率,以便在可能更长的时间内获得最高收益率。 这里的额外优势是,如果 AGNC 决定赎回优先股(考虑到收益率曲线的倒挂,这很容易发生),AGNCP 将享有最高的赎回收益率。

最后,AGNCL 确实值得一看。 它目前的收益率位居第二,并将至少在 2027 年 10 月之前保持固定收益率。 这对于保护投资组合免受未来几年短期利率按照市场和美联储的预期开始下降的风险非常重要。 虽然认为美联储永远不会降息的观点很流行,但让我们回想一下,认为 2021 年美联储永远不会加息的观点也很流行。

除了具有吸引力的收益率外,该股还受益于与美国国债收益率挂钩的息票,而不是更常见的 Libor/SOFR 锚点,当收益率曲线最终反转时,该锚点将使该股表现出色。

[ad_2]

Source link