[ad_1]

詹姆斯布雷

最近,我提出了 2023 年提供“此优质房地产投资信托基金的完美宏观设置,” 优质 REIT 为零售单租户净租赁房东 Agree Realty Corporation (模数转换器).

ADC 受益于通货紧缩和下跌的环境 多种方式的长期利率:

- 其租金收入流的实际(经通胀调整后)价值上升。

- 它的债务成本下降。

- 上限利率稳定或下降,提升财产价值,从而提升 ADC 的资产净值。

但今年普遍预期的经济衰退又如何呢?

在这里,ADC 也通过可替代建筑中坚如磐石的投资级租户组合、堡垒资产负债表和同行领先的资本成本而大放异彩。

不过,ADC 强劲的资本成本的不利之处在于它的收益率仅为 3.9%,处于净租赁房地产投资信托基金的低端。 所以投资者可能反而想 考虑 ADC 的唯一优先股:

- Agree Realty 4.25% 存托累积优先系列 A (纽约证券交易所:模数转换器)

下面,我想就ADC的优先股说三点:

- 股息是超安全的

- 它被调用的可能性极低

- 它就像一个债券代理

如果你无论如何都想购买投资级公司债券,我认为 ADC.PA 的 5.8% 股息收益率是更好的选择,即使只是作为对利率下降的短期押注。

ADC.PA 的股息非常安全

ADC.PA 的优先股息非常安全的主要原因有两个:

- 由于强大且抗衰退的投资组合,REIT 的现金流非常稳定

- 优先股市值仅占 ADC 企业价值的一小部分,优先股股息仅占 EBITDA 的一小部分

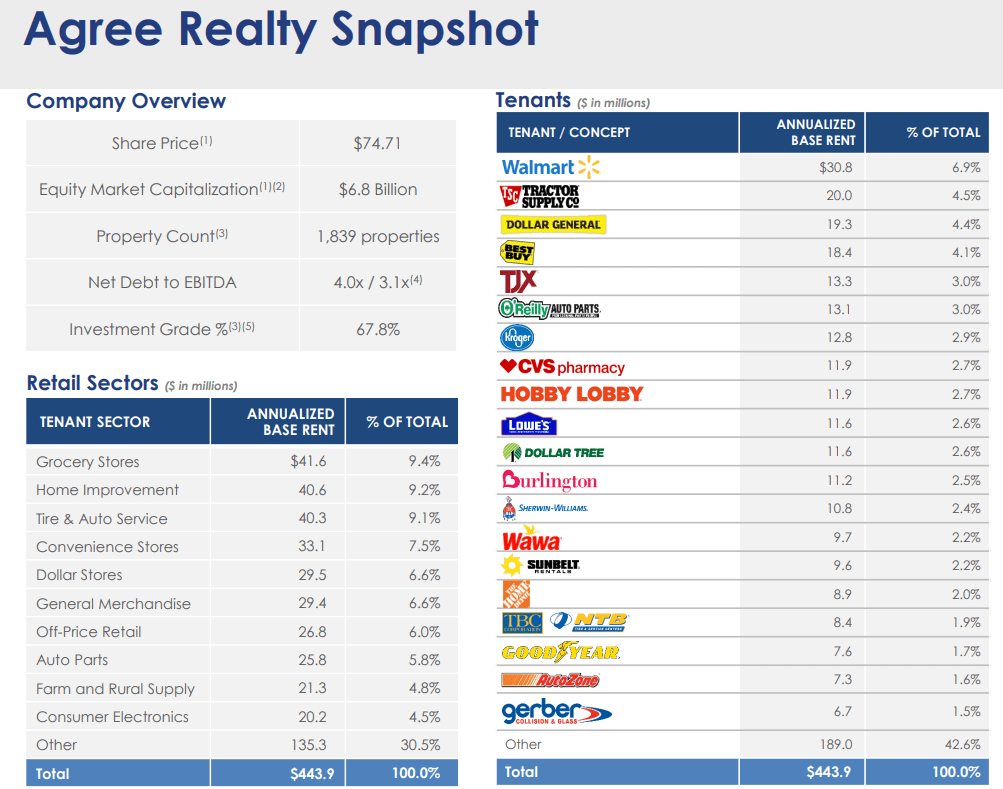

关于第一点,ADC 的投资组合绝大多数由强大、高信用、抗衰退的零售商组成,这些零售商极有可能在经济衰退期间继续支付租金。

ADC 2023 年 2 月演示

此外,正如您在上面的“公司概览”框中所见,REIT 的 EBITDA 净债务相当低,为 4.0 倍,REIT 的加权平均利率也很低,不到 3.5%。 ADC 的加权平均债务期限约为 8 年。 换句话说,利息支出根本不会威胁到优先股的覆盖范围。

第二点,ADC.PA 代表 ADC 83.15 亿美元的企业价值中的 1.75 亿美元,占 2.1%。 年度优先股股息约为 744 万美元,约占过去 12 个月 EBITDA 约为 3.64 亿美元的 2%。

ADC.PA 可能永远不会被调用

考虑到 ADC.PA 的永久性质(不需要赎回日期),管理层几乎肯定不会在赎回日期到来时赎回优先股。 考虑到 ADC.PA 是 ADC 的一种成本非常低的永久资本形式——是首选 REIT 的第二低息票收益率。 只有 A 级公共存储 (变压吸附) 哈s发行了收益较低的优先股。

尽管 4.25% 的利率高于 ADC 在 2021 年 9 月发行债券时所支付的利率,但它远低于 ADC 今天可以获得的新债务利率。 因此,如果 ADC.PA 的赎回日期是今天,用债务替代 ADC.PA 就毫无意义。

但是,如果在 ADC.PA 的赎回日期到来时利率回到超低水平怎么办? 如果 ADC 可以选择用票面利率低于 3% 的债券偿还 ADC.PA 会怎样? 即使在这种情况下,ADC 仍然不太可能用债券取代优先股,因为用新发行的债券购买房产几乎肯定会增加每股 AFFO 的收益。 我发现 ADC 不太可能找不到以接近 4.25% 的上限利率购买的净租赁物业。

用普通股代替优先股怎么样? 这是没有意义的。 不仅 ADC 从未以接近 4.25% 的 AFFO 收益率进行交易, 即使有,管理层几乎肯定会发行股票购买物业。

因此,ADC.PA 可能永远不会被调用。

这是否意味着永远无法实现票面价值约 36% 的上涨空间? 不,不一定。

ADC.PA 是债券代理

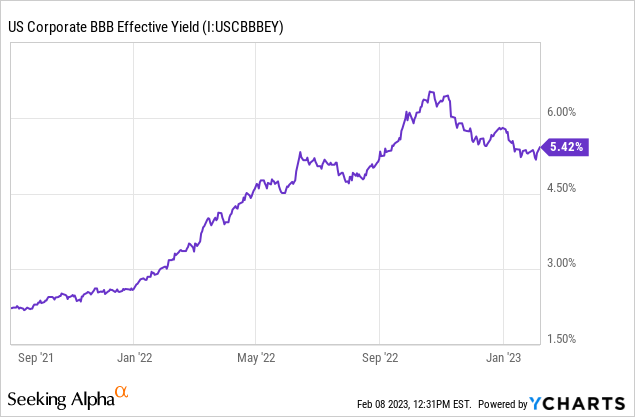

您可能想知道,如果优先股被赎回的可能性很小,为什么投资者会将 ADC.PA 的出价回升至 25 美元。 答案是 ADC.PA 基本上充当债券代理。 它的收益率随着长期公司利率上下波动。

当然,ADC.PA 的收益率在 2021 年 9 月中旬的 IPO 开始时为 4.25%。当时,BBB 级企业债券的平均收益率处于 2% 的区间。 但收益率并没有停留在那里。 随着 ADC.PA 和公司债券的价格下滑,它们在 ADC.PA 首次公开募股后立即开始上涨。

到 2021 年底,ADC.PA 的收益率达到约 4.5%,而 BBB 债券的平均收益率约为 2.5%。 2022 年 6 月,随着 BBB 债券收益率达到 5%,ADC.PA 的收益率达到 6.1%。

然后,随着 BBB 债券收益率在 7 月份下滑至 8 月初的 4.8% 左右,ADC.PA 的收益率回落至 5.1%,随后随着 BBB 债券收益率触及 6.5% 而在 10 月底一路飙升至 6.75% %。

随着 BBB 债券收益率从高位回落至 5.4% 左右,ADC.PA 的收益率也下降至 5.8%。

尽管 ADC.PA 与公司债券收益率之间的相关性可能不是一对一,但非常接近。

那么,ADC.PA 约 36% 的上涨空间取决于企业利率的下降。

底线

虽然优先股是股票和债务的混合体,但 ADC.PA 的交易方式非常像公司债券,尽管是一种永久到期的债券。

在这个周期中,长期利率可能已经与通胀一起见顶,因此 ADC.PA 的最佳情况是平均 BBB 债券收益率回落至 3 把手,优先股实现其全部 36% 的上涨空间至面值 – 在 5.8% 的收益率之上。

这将代表 41-42% 的总回报率,或四年期间每年约 15% 的回报率。

但对于 ADC.PA 最合理的最坏情况是,公司债券收益率(以及 ADC.PA 的股息收益率)继续在当前水平附近浮动,从而使优先股几乎没有上涨空间。 如果我们确实处于“长期更高”的环境中,那么今天 ADC.PA 的买家将获得 5.8% 的总回报,等于股息收益率。

因此,合理的最坏情况是 5.8% 的年回报率,而最好的情况是 14-15% 的年回报率,具体取决于未来几年的利率走势。

[ad_2]

Source link