[ad_1]

丹·基特伍德

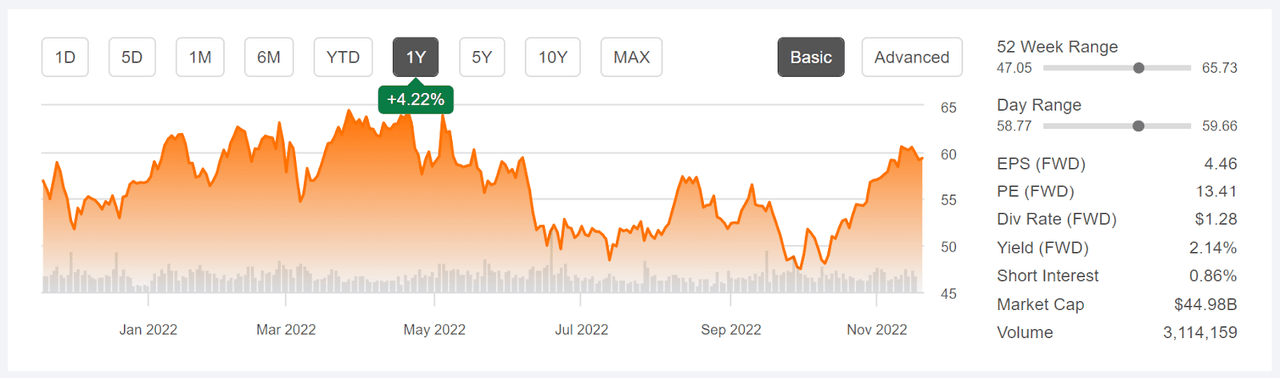

美国国际集团(纽约证券交易所股票代码:AIG) 在 2022 年 11 月 1 日收市后公布了第三季度业绩,超出了对收益和收入的预期。 该股当日收于 57.07 美元,较上月 47.48 美元的 12 个月低收盘价大幅上涨 9 月 30 日。 自财报发布以来,AIG 上涨了 3.9%,目前交易价格为 59.31 美元。 AIG 回来了 6.9% 与过去一年相比 7.4% 多元化保险行业集团(由晨星定义)和 -14.5% 对于标准普尔 500 指数(间谍).

寻找阿尔法

AIG 的 12 个月价格历史和基本统计数据(来源:Seeking Alpha)

AIG 在 2022 年 9 月中旬的首次公开募股中剥离了人寿保险和退休部门。新公司 Corebridge (CRBG) 销售年金、人寿保险、雇主退休计划以及一系列机构产品和服务。 AIG 现在将专注于财产和意外伤害保险业务。

AIG 第三季度的收益因自然灾害的保险损失而减少(伊恩飓风使 AIG 损失了 4.5 亿美元)。 尽管如此,第三季度的收益仍远高于预期。 近年来的季度收益明显呈现稳固的上升趋势。 在未来 3 到 5 年内,盈利增长的普遍预期是每年 10%。

电子贸易

AIG 的追踪(3 年)和估计未来季度每股收益。 绿色(红色)值是 EPS 超出(未达到)共识预期值的金额(来源:ETrade)

AIG 计划使用 Corebridge 分拆的部分收益来资助股票回购。 该公司近年来一直在不断回购股票,授权 2022 年回购 65 亿美元,2021 年回购总额为 60 亿美元。

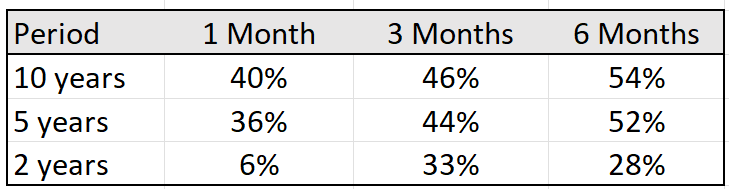

保险公司往往会从利率上升中获益。 提高利率对应于更高的贴现率,减少未来负债的净现值。 此外,利率上升使年金对消费者更具吸引力。 虽然很难从资产负债表中估计保险公司的利率风险,但芝加哥联邦储备银行的一份研究论文(见前面的链接)指出,“保险公司股价变化与利率变化之间的相关性是对公司面临的利率风险。” 我计算了 AIG 总回报率与过去 2 年、5 年和 10 年期间 10 年期国债收益率百分比变化之间的滚动相关性。 例如,使用过去 5 年的数据,AIG 的 3 个月回报率与 10 年期国债收益率的 3 个月变化之间的相关性为 44%。

杰夫·康斯戴恩

AIG 总回报与过去 2 年、5 年和 10 年滚动 1 个月、3 个月和 6 个月期间 10 年期国债收益率百分比变化之间的相关性(来源:作者使用股票价格和国债收益率数据的计算来自雅虎财经)

这些结果表明,债券收益率上升往往与 AIG 的正回报相对应,相关性随着回报期的增加而增加。 6 个月滚动收益的收益与债券收益率变化之间的相关性高于 3 个月滚动收益。 这与收益率和收益之间的关系不是瞬间体现的是一致的,这是有道理的。 当然,Corebridge 的分拆提出了这些结果是否能代表 AIG 未来业绩的问题。

我最后一次写关于 AIG 的文章是在 2022 年 5 月 25 日,大约 5.75 个月前,当时我给出了买入评级。 当时,在 Corebridge 分拆出来之前,基本面看起来是合理的。 利率上升对 AIG 有利。 华尔街对 AIG 的一致评级为买入,一致的 12 个月价格目标对应于明年 24% 的预期总回报率。 市场隐含前景是代表期权市场共识观点的概率价格预测,到 2023 年 1 月中旬是中性的,看涨倾向。根据市场隐含前景计算的预期波动率为 37%(年化)。 作为买入评级的经验法则,我希望看到预期的 12 个月总回报率至少是预期波动率的 ½。 从表面上看华尔街的共识,AIG 大大高于这个门槛。

寻找阿尔法

关于 AIG 的上一篇文章以及随后的表现与标准普尔 500 指数的对比(来源:Seeking Alpha)

对于不熟悉市场隐含前景的读者,需要进行简要说明。 股票期权的价格在很大程度上取决于市场对股票价格在现在和何时之间上涨至(看涨期权)或低于(看跌期权)特定水平(期权行使价)的概率的共识估计期权到期。 通过分析具有相同到期日的一系列执行价格的看涨期权和看跌期权的价格,可以计算出协调期权价格的概率价格预测。 这是市场隐含的前景。 为了更深入的解释和背景,我推荐 CFA Institute 出版的这本专着。

自从我上次分析以来将近六个月,在此期间 AIG 报告了两个季度的结果并完成了 Corebridge 的分拆,我正在重新审视我的评级。 我已经计算了 AIG 的最新市场隐含前景,并将其与当前华尔街的共识前景进行了比较,正如我在之前的帖子中所做的那样。

AIG 的华尔街共识展望

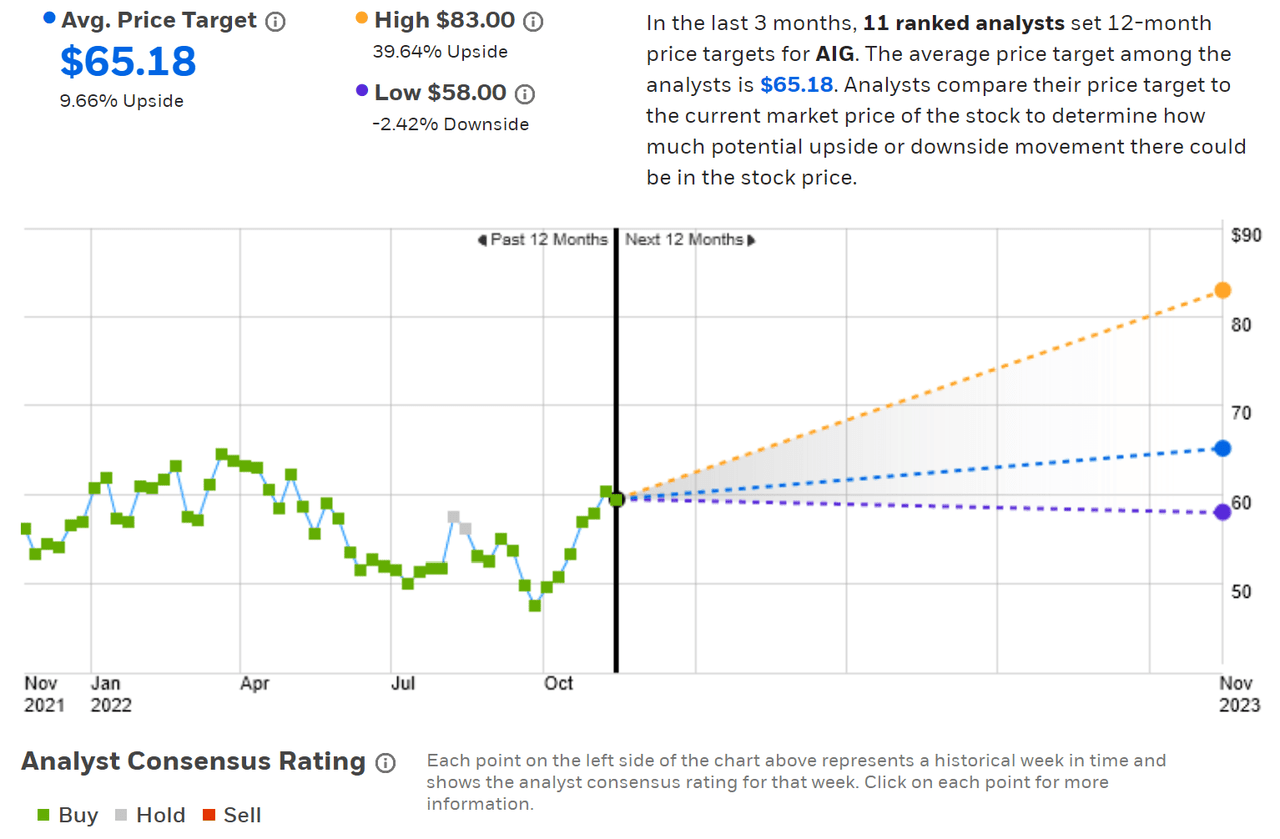

ETrade 根据过去 3 个月内发布评级和价格目标的 11 位排名靠前的分析师的观点计算出华尔街对 AIG 的普遍预期。 共识评级为买入,共识 12 个月目标价比当前股价高 9.66%。 在过去 12 个月的几乎所有时间里,共识评级都是买入。

电子贸易

华尔街分析师对 AIG 的一致评级和 12 个月价格目标(来源:ETrade)

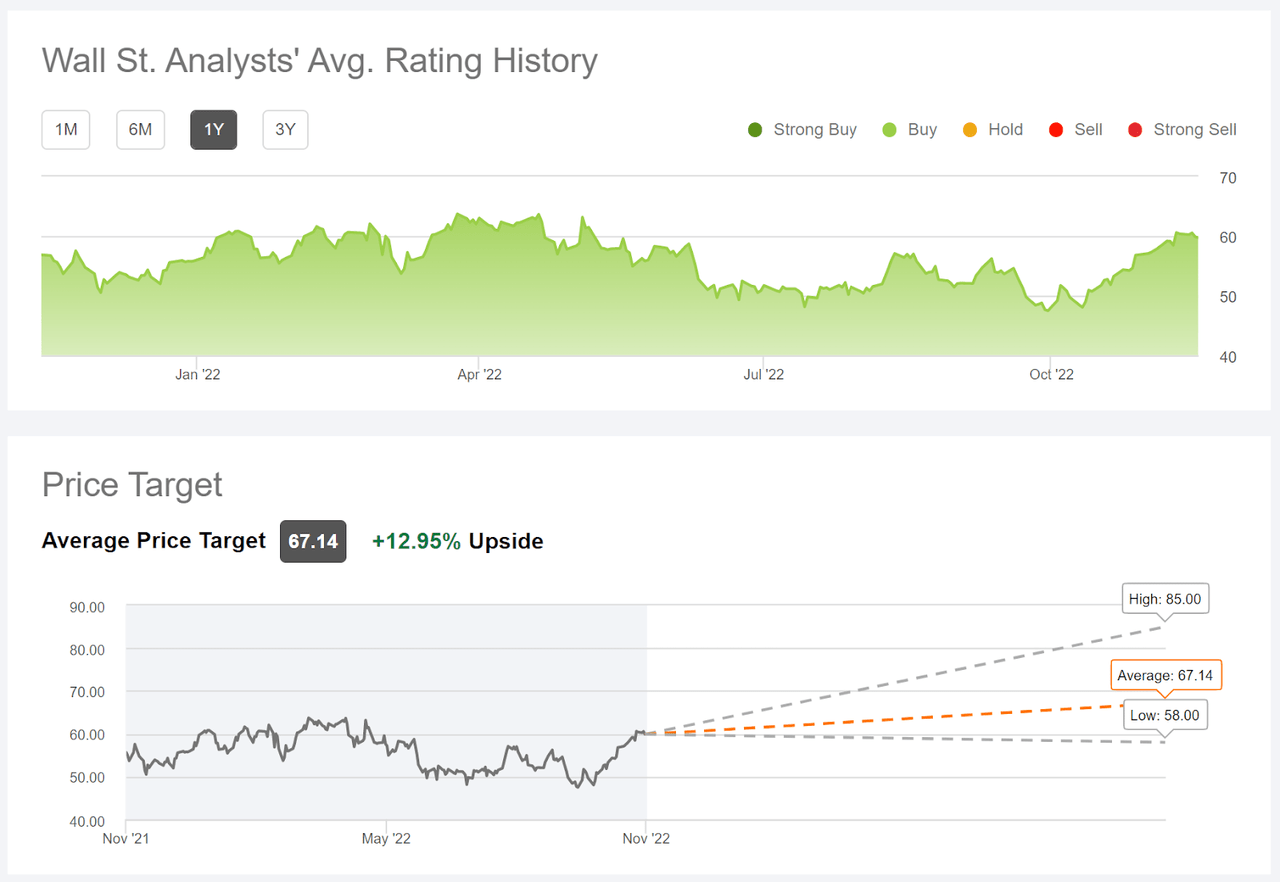

Seeking Alpha 版本的华尔街共识展望是使用 17 位分析师在过去 90 天内发布的评级和价格目标计算得出的。 与过去一年一样,一致评级为买入,一致的 12 个月目标价格比当前股价高出 12.95%。

寻找阿尔法

华尔街分析师对 AIG 的一致评级和 12 个月目标价格(来源:Seeking Alpha)

在我 5 月下旬的帖子中,对 AIG 的普遍评级是买入,但普遍的价格目标暗示回报率比今天高得多。 平均来自 ETrade 和 Seeking Alpha 的共识价格目标,AIG 明年的预期总回报率为 13.4%,而 5 月底为 24%。 AIG 在此期间的价格上涨部分解释了差异,其余原因是分析师价格目标的下调。

AIG 的市场隐含前景

我计算了 AIG 从现在到 2023 年 6 月 16 日的 6.9 个月期间以及从现在到 2024 年 1 月 19 日的 14 个月期间的市场隐含前景,使用这些期权到期的看涨期权和看跌期权的价格日期。 我选择这两个日期是为了提供 2023 年中期和 2024 年初的视图。

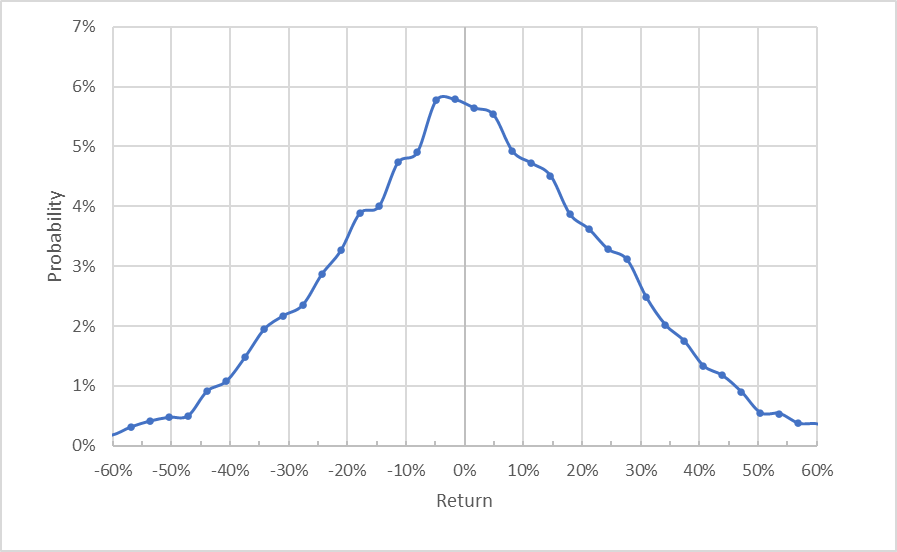

市场隐含前景的标准表述是价格回报的概率分布,纵轴为概率,横轴为回报。

杰夫·康斯戴恩

从现在到 2023 年 6 月 16 日的 6.9 个月期间 AIG 的市场隐含价格回报概率(来源:作者使用 ETrade 的期权报价计算)

到 2023 年年中的市场隐含前景是相当对称的,相同幅度的正回报和负回报的概率相似。 从这个分布计算出的预期波动率为 33.4%,略低于我在 5 月底计算的值。

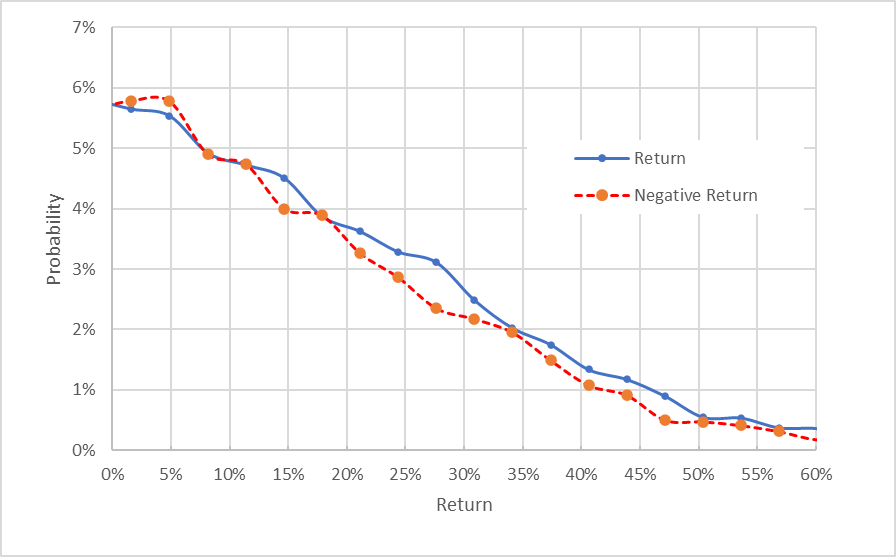

为了更容易比较正回报和负回报的相对概率,我将分布的负回报侧绕垂直轴旋转(见下图)。

杰夫·康斯戴恩

从现在到 2023 年 6 月 16 日的 6.9 个月期间 AIG 的市场隐含价格回报概率。分布的负回报侧已绕纵轴旋转(来源:作者使用 ETrade 的期权报价计算)

该观点表明,在各种结果中,正回报的概率往往略高于相同规模的负回报(几乎所有上图,蓝色实线都位于或高于红色虚线) . 这表明略微看涨。

理论表明,市场隐含的前景预计会出现负面偏差,因为投资者总体上是风险规避者,因此往往会为下行保护支付高于公允价值的价格。 然而,没有办法衡量这种偏见的程度,或者它是否存在。 考虑到这种潜在的偏见,强化了对市场暗示前景略微看涨的解读。

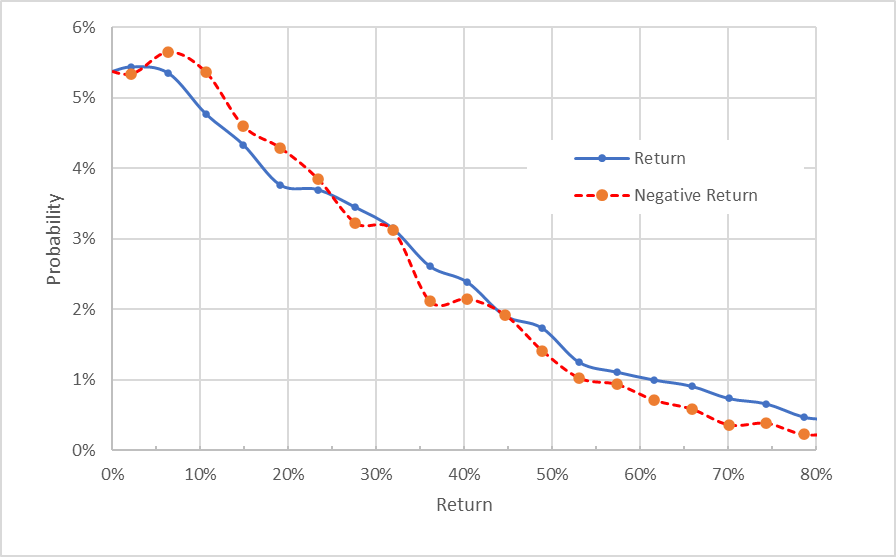

未来 14 个月的市场暗示前景略微提高了一系列最可能结果的负回报概率(下图左四分之一的红虚线高于蓝实线),但概率对于较大/不太可能的结果(下表右侧 ⅔),正回报率更高。 考虑到负面偏见的预期,我将这种前景解读为中性。 预期波动率为 33.7%(年化)。

杰夫·康斯戴恩

从现在到 2024 年 1 月 19 日的 14 个月期间 AIG 的市场隐含价格回报概率。分布的负回报侧已绕纵轴旋转(来源:作者使用 ETrade 的期权报价计算)

2022 年 5 月底,市场隐含的 7.8 个月至 2023 年 1 月中旬的前景是中性的。 今天,市场隐含的 6.9 个月到 6 月中旬的前景是 2023 年略微看涨。 差异很明显,但并不显着。 到 2024 年 1 月的前景是中性的。 从到2023年6月中旬和到2024年1月中旬的展望计算出的预期波动率非常相似,约为34.5%。

概括

AIG 管理层连续 10 个季度实现了稳健的收益,高于预期。 Corebridge 的首次公开募股受到好评,使 AIG 得以巩固和简化其业务重点。 华尔街共识评级为买入,共识 12 个月价格目标对应于明年 13.4% 的预期总回报率。 这不是很大的上涨空间,也不符合我的至少 ½ 预期波动率 (34.5%) 的买入标准。 盈利增长的共识前景即使不令人兴奋,也是可以接受的。 市场暗示到 2023 年年中的前景略微看涨,比我在 5 月下旬计算的前景有所改善。 市场暗示的 2024 年初前景是中性的。 我暂时维持对 AIG 的买入评级。

[ad_2]

Source link