[ad_1]

naphtalina/iStock 来自 Getty Images

拥有能够抵御经济逆境的均衡投资组合是值得的,虽然我喜欢 Enterprise Products Partners (EPD) 和 Magellan Midstream Partners (MMP) 等名字,因为它们的收益很高,但我会 喜欢通过接触氢等新能源来增加对更“面向未来”的名字的接触。

Air Products and Chemicals 似乎就是这种情况(纽约证券交易所代码:APD),我上次在 12 月在这里介绍过。 当时,我注意到该公司的耐用特性,以及高于我认为有吸引力的估值。

好吧,从那以后市场发生了很多事情,APD 的股价从 2 月份的近 320 美元水平跌至目前的 286 美元。 在这篇文章中,我重点介绍了最近的发展,并讨论了为什么现在是购买这种优质股票的诱人机会。

为什么是 APD?

Air Products and Chemicals 是一家拥有护城河的工业气体公司,已有 80 多年的历史,业务遍及全球。 它受益于在炼油、化工、食品、制造和金属等不同行业建立的业务和根深蒂固的客户关系。 它还经营碳捕获项目并为全球运输供应氢气。

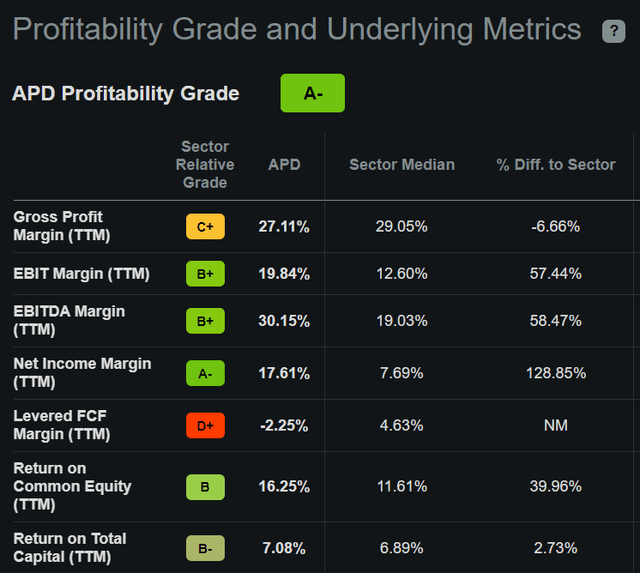

在过去的 12 个月里,APD 创造了 129 亿美元的总收入,并且 5 年的平均收入增长率为 8.7%。 考虑到 APD 作为最大的工业气体生产商之一的规模和影响力,它还享有一定程度的定价权。 这包括标志性资产,例如它与世界上最大的石油公司阿美公司 (ARMCO) 在沙特阿拉伯建立的价值 120 亿美元的气化合资企业。 APD 的高盈利能力体现在其 A 级评级中,其 EBITDA 利润率和股本回报率远高于行业中值,如下图所示。

寻找阿尔法

与此同时,APD 继续在全球范围内展示超大型氢能项目的能力。 这包括与电力传输巨头 AES 集团 (AES) 合作,在德克萨斯州威尔巴格县建造、拥有和运营美国最大的绿色氢设施。 它还拥有支持欧洲下游氢基础设施的项目,以及来自国内和国际政府的支持。 这包括最近赢得的 1.3 亿美元,用于向 NASA 提供液氢,以及加拿大政府 4.75 亿加元,用于资助 APD 在艾伯塔省数十亿美元的净零氢设施。

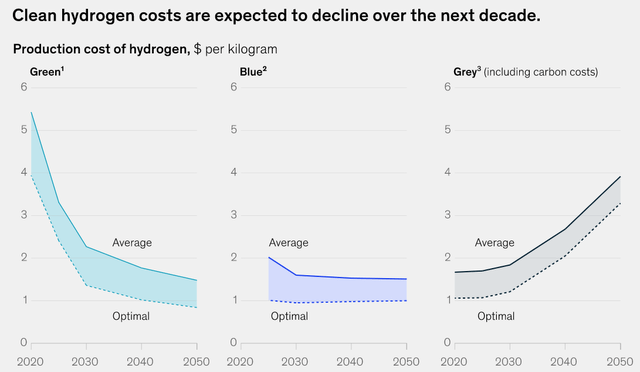

APD 有巨大的机会在不断增长的氢气市场中占据重要份额。 据全球咨询公司麦肯锡称,到 2050 年,氢气可使全球排放量减少 20% 以上。如下图所示,绿色、蓝色和灰色氢气的生产成本预期下降,使其成为一种可行的具有成本效益的能源在不久的将来的替代方案。

麦肯锡

与此同时,市场似乎担心 APD 的调整后每股盈利增长不足 6%,而且其部分项目可能出现成本超支。 虽然很难估计未来的潜在成本是多少,但盈利增长弱于预期似乎更多是因为时机。 管理层预计,随着项目上线并根据现金进行调整,2023 年普通股回报率将有所改善,APD 的 ROCE 在上一季度报告中将达到可观的 13.3%。

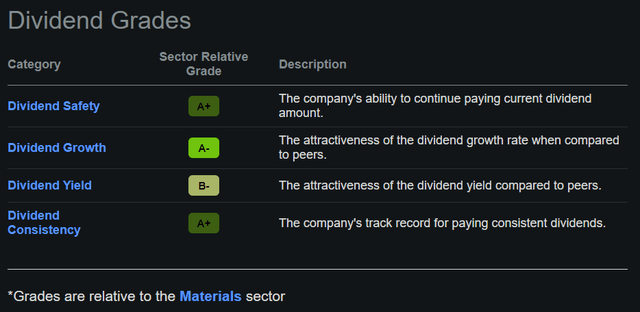

值得注意的是,APD 正在产生大量现金,去年相当于每股 14 美元的 DCF。 它还拥有强大的 A 级资产负债表,长期债务资本比率为 36%。 虽然 2.4% 的股息收益率并不值得大书特书,但它确实具有安全的 50% DCF 派息率、11% 的 5 年复合年增长率和 40 年的连续增长,使 APD 成为股息贵族。 如下所示,APD 在股息安全性、收益率、增长和一致性方面得分为 A 和 B 级。

寻找阿尔法

诚然,APD 以目前 286 美元的价格和 25 的远期市盈率计算并不便宜。但是,长期投资者可能会从上述氢气的长期增长趋势和 APD 的护城河地位中获益。 此外,分析师预计 2024 年至 2027 年的年度每股收益为 10% 至 27%,这可能证明 APD 当前的估值是合理的。 分析师还一致给予买入评级,平均目标价为 329 美元,这可能意味着未来 12 个月的潜在总回报率为 17%。

投资者外卖

Air Products & Chemicals 是工业气体和氢能领域的全球领先企业,并将受益于其行业强劲的长期增长趋势。 它保持着覆盖面广的股息,并且有着很长的增长记录。 最近的股价疲软使该股对长期股息增长投资者具有吸引力。

[ad_2]

Source link