[ad_1]

大卫·贝克尔

超微半导体公司 (纳斯达克股票代码:AMD)在英伟达公司(NVDA)五月底飙升后追逐其试图突破的投资者已经遭受重创。 自从我上次更新以来,AMD 的表现明显落后于标准普尔 500 指数 (SP500, SPX, 间谍),因为逢低买家可能会获利并退出。

这及时提醒投资者在评估进入机会时考虑风险/回报和价格行为。 随着 AMD 的势头融入其备受期待的人工智能事件中,这种回调开始于 6 月中旬。

华尔街分析师试图将其新推出的 MI300 系列人工智能芯片缺乏旗舰客户与抛售联系起来。 不过,AMD 还向投资者保证,他们的 AI 加速器已准备好在第三季度提供样品,然后在第四季度进行量产。 因此,我评估所引用的原因可能不足以证明回调的合理性。

相反,我的读者应该记得我的 在之前的更新中,我提醒投资者保持耐心,因为 AMD 的估值和价格走势不再具有建设性。

随着 AMD 从 6 月中旬高点下跌近 20%,股价大幅回调,我相信现在是我提供有关当前水平是否有吸引力的最新信息的合理时机。

我评估AMD的估值没有四个星期前的泡沫水平那么激进,但仍然没有被低估。 我了解到,它的估值充其量是相当合理的,Seeking Alpha Quant 的估值评级为“C-”也证明了这一点。

然而,凭借行业领先的增长、盈利能力和“A-”的动能评级,一些投资者可能会认为 AMD 的机会是合理的,尽管其估值合理。

我相信投资者现在有足够的理由更加关注AMD的机会。 AMD 强调,其人工智能芯片已准备好在第四季度进入斜坡模式,这表明该公司对其挑战市场份额领先者英伟达的路线图充满信心。

此外,供应链消息人士也证实了首席执行官苏姿丰博士及其团队的信心,因为他们正准备支持AMD最后一个季度的增长拐点。

据报道,代工合作伙伴台积电 (TSM) 正在准备获得更多 CoWoS 先进封装产能,这对于人工智能加速器的制造至关重要。 DIGITIMES 报道称,台积电“CoWoS 月产能预计将在 2023 年下半年从 8,000 片晶圆增加到 11,000 片晶圆”。 此外,“Nvidia 和 AMD 预计将吸收 70-80% 的产能。”

因此,台积电专注于为其设计合作伙伴提高先进封装产能至关重要,因为有人认为台积电可能缺乏足够的能力来满足近期的人工智能芯片需求。 因此,对 AMD 和 Nvidia 增长拐点的过高预期可能被夸大了,如果市场预计下半年盈利增长可能不会实现,则可能导致更大幅度的回调。

尽管如此,据报道AMD的后端供应链对其支持AMD AI芯片及其第四代EPYC处理器的能力持乐观态度。 据报道,“AMD 的后端供应链计划于 7 月开始生产新芯片”,这应该与该公司的生产节奏和收入增长保持一致。

因此,我认为,这很可能取决于市场对AMD下半年至2024年执行力的预期,AMD能否在AI芯片市场站稳脚跟。 有人担心,与 2022 财年相比,2023 年服务器市场的出货量增长可能会大幅放缓。 此外,价格较高的人工智能服务器也可能导致出货量下降,从而需要将收入增长集中在平均售价的增长上。

据报道,尽管 AMD 推出了比 Nvidia 的 H100 更出色的 AI 芯片硬件规格,但其开源软件生态系统是否能够有效地与 Nvidia 的专有方法竞争仍有待观察。 目前,我评估这些不确定性可能会抑制 AMD 估值的进一步上调。 然而,这也表明,它可以为坚定信念的投资者提供一个有吸引力的机会,这些投资者对 AMD 解决这些挑战并赢得与 Nvidia 竞争的市场份额的执行力充满信心。

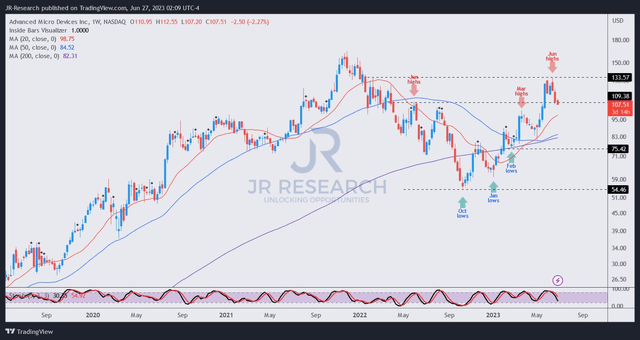

AMD 价格图表(每周)(TradingView)

AMD 已回撤至 20 周移动平均线或 MA(红线)附近,接近 100 美元的入场区域。

我预计更多买家会回到这些水平,这应该有助于支撑 AMD 的购买情绪。 然而,如果科技股的轮动比预期更加激烈,激进的买入区域可能会更低。 因此,投资者应做好在较低水平进一步下跌的准备。

已经大量/全面投资 AMD 的投资者可以考虑以较低水平增持,而很少或没有投资的投资者仍会发现 100 美元的入场区域具有吸引力。

至此,我提升了对 AMD 的评级。

评级:买入(从持有修订为持有)。

重要提示:提醒投资者自行进行尽职调查,不要依赖所提供的信息作为财务建议。 除非另有说明,该评级也无意在撰写本文时确定特定进入/退出的时间。

我们希望听到您的意见

有额外的评论来改进我们的论文吗? 发现我们论文中的一个关键差距? 看到了一些我们没有看到的重要内容? 同意还是不同意? 请在下面评论并让我们知道原因,并帮助社区中的每个人更好地学习!

[ad_2]

Source link