[ad_1]

nikkytok/iStock 来自 Getty Images

投资论文

自 AppHarvest 以来,我们已经过了两年大关(纳斯达克代码:APPH) 完成了其 SPAC 合并。 从那时起,该公司已经花费了超过 4 亿美元的现金。 但我仍然认为它没有表明证据表明 它可以持续盈利。

我认为最近的融资发展是积极的。 但管理层已开始稀释股东以资助运营。 自从我上次报道这家公司以来,它的股价已经下跌了 55%。 我的看法仍然基本没有变化。 我真的很喜欢该公司的使命,但由于其财务状况不佳,我对此持悲观态度。

资金从何而来?

在我之前的分析中,我将 AppHarvest 的高资本支出视为主要风险。 该公司上半年在资本支出上花费了 8700 万美元。 它预计下半年将再花费8500万至9000万美元。 仅此资本支出就超过了企业资产负债表上的现金。 一旦我考虑到公司的经营亏损,很明显该公司将不得不寻找外部资金。

这很棘手。 该公司的债务数额非常大。 它的债务负担是其终生收入的九倍多。 正因为如此,它没有从传统金融机构筹集到太多资金。 专注于可持续发展的农业综合企业贷方提供了该公司最大的两笔未偿还贷款。

上一季度最大的新闻是 AppHarvest 在 7 月下旬宣布的融资公告。 该公司从大内华达信用合作社获得了 5000 万美元的贷款。 这笔贷款由美国农业部提供担保,美国农业部将为贷款的 80% 提供担保。 我认为这笔资金的条款相当不错。 该公司的任期为 23 年,仅对前三年感兴趣。 前五年的固定利率为 6.45%。 这是一个很高的比率,但它可能比 AppHarvest 能够在其他地方获得的要好。 在他们上次的财报电话会议上,管理层讨论了他们对这笔钱的计划。

当我们利用我们现有的信贷额度安排与最近关闭的美国农业部贷款担保平衡来满足大部分资本支出时。 我们估计,美国农业部的贷款将从我们的摩根大通贷款中释放现金抵押品,并将大约 2800 万美元的净现金释放到我们 5100 万美元的季度末现金余额中,总计约 7900 万美元的备考现金余额。

满足我们 2022 年资本支出所需的资产负债表现金估计为 3000 万美元,这将用于提取这一数额。 随着美国农业部贷款担保的增加,我们加强了一系列可用的融资选择。

除了与 B. Riley 的承诺股权设施的可用性外,我们还打算从我们的 Berea 沙拉蔬菜农场实现流动性,这是我们网络中截至今天仍未使用杠杆的最后一个设施。

AppHarvest 计划使用这些资金来偿还摩根大通的现有贷款。 之后,它计划将 3000 万美元的现金用于资本支出。 其他 5500 万至 6000 万美元的资本支出将由外部资金资助。

在短期内,我认为这真的很好。 债务成本正在上升,为投机项目筹集资金变得越来越困难。 最重要的是,它向我证明,如果需要,公司可以获得政府融资。 该公司可以获得更多此类贷款,从而有助于降低其债务成本。

但我也有一些担忧。 正如我预测的那样,管理层已经开始稀释投资者。 他们在上个季度以平均 2.80 美元的价格卖出了超过 300 万股股票。 这产生了大约 900 万美元。 总体而言,股东在上个季度被稀释了约 4%。

在财报电话会议上,管理层表示他们计划继续发行新股。 这显然对股东不利,尤其是当股价接近历史低点时。 公司可能必须发行大量股票才能产生大量现金。

盈利能力仍然是一个问题

该公司已经延长了它的跑道,但它仍然没有解决我的主要问题。 管理层尚未证明公司的核心业务模式。 AppHarvest 的运营是极其资本密集型的。 我不认为该业务已经证明它可以盈利且始终如一。

AppHarvest 在其核心产品上仍在亏损。 该公司本季度仅收入 440 万美元。 它花费了超过 1400 万美元来制作这个库存。 该公司每赚一美元,就需要花费 3.20 美元来完成该订单。 其毛利率为负224%。

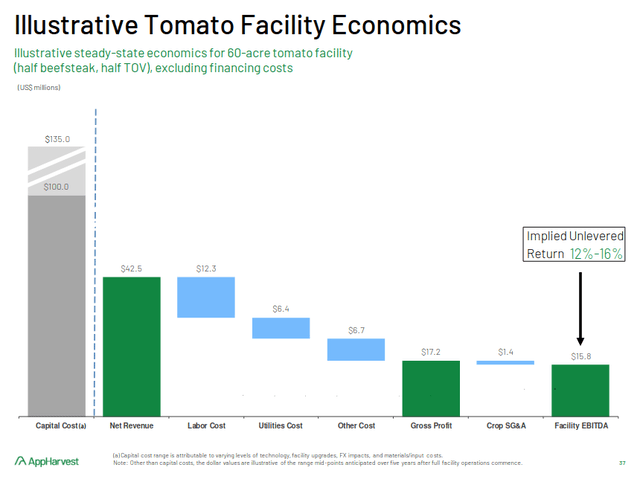

我想将此与公司的长期目标进行比较。 以下是管理层在 2020 年 12 月的分析师日演讲中的预测。

AppHarvest 2020 年 12 月分析师日演示文稿

管理层预计收入为 4250 万美元,毛利润为 1720 万美元。 这听起来很有希望,但这些预测未能实现。 该公司远未达到这些目标。 它的运营支出是预期的两倍多。 与此同时,它只产生了估计销售额的 40%。

按照目前的运行速度,该公司每年花费 5640 万美元用于单独销售的商品成本。 即使该业务达到其崇高的收入目标,其毛利率仍为负数。 我假设没有额外生产的增量成本。 这是一个慷慨的假设。

许多这些指标正朝着错误的方向发展。 该公司在第二季度仅售出 600 万磅西红柿。 这低于上一季度的 690 万。 管理层表示,产量下降是由植物健康问题引起的。 该公司的平均售价从 0.75 美元跌至 0.72 美元。 与此同时,商品销售成本比上一季度有所增加。

AppHarvest 2020 年 12 月分析师日演示文稿

管理层正在将预期转移到第四季度。 AppHarvest 目前在肯塔基州莫尔黑德开设了一家工厂。 它计划在今年年底前再开三个。 我认为这将是投资者最终对公司未来有更多了解的时候。 但是,如果这些新设施的单位经济效益与目前的设施相似,这将使问题变得更糟,而不是更好。

估值仍需高增长

很难评估像 AppHarvest 这样的公司。 从几乎所有可以想象的指标来看,该企业都在亏损。 该公司在上一份 10-Q 文件中表示,预计“在可预见的未来”将继续烧钱。

调整净债务后,该公司的企业价值约为 2.6 亿美元。 这是其 2022 年收入指引中点的 11 倍多。 我将假设这三个新设施以相似的运行速度开放。 即使有了这个假设,该企业的企业价值与销售额的比率也几乎是 3 倍。 对于一个通常毛利率较低的行业来说,这似乎很高。

我认为,如果该公司达到其 SPAC 预测,该公司的估值可能会相当高。 但现在,它很可能会严重错过这些目标。 尽管股价较其高点下跌了 96%,但该业务远非深度价值游戏。 考虑到这一点,我觉得回报的风险仍然是不利的。

转机的可能性有多大?

AppHarvest 是一项极具风险的投资。 目前,我看到其融资和核心业务模式存在重大风险。 但该公司最近的美国农业部贷款表明它有能力获得外部融资。 债务市场不利,但政府的支持可能会延长 AppHarvest 的跑道。

我还想提一下非常高的股价波动性。 该公司是一家高度投机的小型股。 任何利好消息都可能导致股价大幅上涨。 在没有有意义的催化剂的情况下,有几周股价上涨了 20% 至 30%。 因此,我建议在做空之前制定详细的计划。

AppHarvest 的最终裁决

AppHarvest 的更新是积极的,但我的前景仍然没有改变。 该公司已经获得了一些融资,但仍然非常无利可图。 管理层正在稀释股东。 我认为加息将继续拖累股价。

只有当我看到公司能够获得可持续利润的证据时,我才会考虑购买。 在那之前,回报的风险对我来说还是太不利了。

[ad_2]

Source link