[ad_1]

伊维林·拉德科夫

介绍

我们写了关于 ASGN Incorporated (纽约证券交易所代码:ASGN)大约 12 个月前,当时我们指出了该业务利润率较高的商业咨询部门的发展势头。 该细分市场的预订量很强劲,我们认为 ASGN 会 由于IT支出的持续增长,有能力不断增加价值。 此外,该公司还取得了一系列盈利佳绩,其中前瞻性盈利修正当时继续给人留下了深刻的印象。

然而,由于当时看跌的中间趋势,我们将 ASGN 指定为持有,以防高点下降和低点下降的模式确实继续下行。 我们工作的追随者将清楚地意识到我们对股票技术分析的重视。 这里的前提是我们不可能从根本上了解ASGN的一切 基础。 因此,我们坚信, 只有当股价确实上涨时,股票的基本面才是看涨的,我们使用技术图表来计时我们的入场时间,以确保我们给自己最好的机会站在交易的正确一边。 事实上,过去 12 个月 ASGN 确实出现了较低的低点,导致其股价仅在过去 12 个月就下跌了 8% 以上。

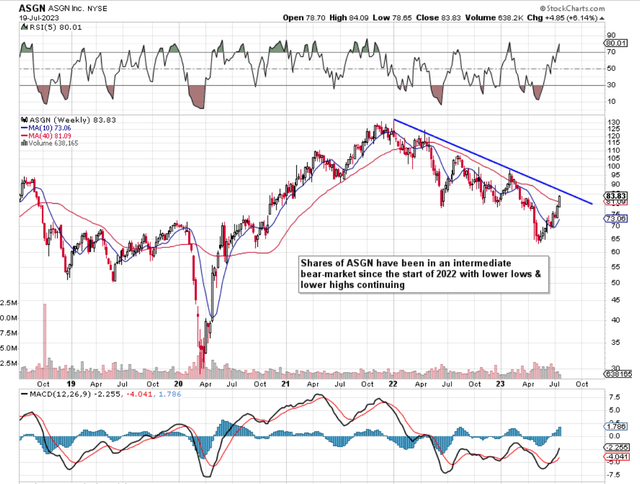

ASGN 技术图表 (Stockcharts.com)

考虑到标准普尔 500 指数同期回报率超过 18%,ASGN 12 个月名义回报率为负 8% 令人失望。 此外,由于该股的中期看跌趋势已经持续了近 20 个月,这使得趋势线(阻力)具有一定的效力,这意味着近期的突破可能很难实现。 因此,当我们接近该公司第二季度的盈利数据时,让我们深入研究该公司的估值和盈利趋势目前如何叠加,以确定投资者是否可能开始在这些较低水平上开始做多。

盈利能力

ASGN 公布的今年第一季度非 GAAP 每股收益为 1.38 美元,比预期低 0.05 美元。 这是自 2019 年第二季度以来管理层首次报告利润未达标。此外,本季度有机销售额(不包括收购)下降略高于 1%,至 11.28 亿美元。 净利润为 4950 万美元,比上一季度下降 1730 万美元,比 12 个月前同期下降 26%。

那么为什么盈利能力会下降呢? 首先,由于更多收入来自利润率较低的部门(联邦政府),而商业部门的销售额不足,该公司本季度的毛利率下降了 100 个基点。 高利润的“商业咨询”领域继续显着增长(同比增长 30% 以上),但市场似乎仍然忽视了这里的潜力。 我们错过了什么吗?

好吧,当我们进一步查看损益表时,我们发现今年第一季度的 SG&A 成本升至 2.24 亿美元以上,利息支出增加至 1540 万美元。 可以这么说,鉴于该公司只有一半的债务是固定的,而且毫无疑问需要更多投资来提高增长率,底线盈利增长看起来在未来一段时间内仍将面临压力。

估值

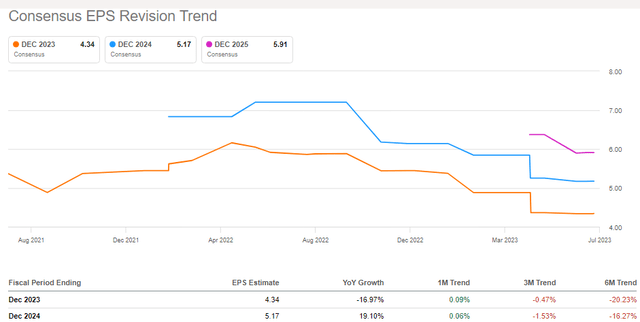

从估值角度来看,ASGN 的预期 GAAP 市盈率为 19.31,实际上非常接近该指标的 5 年平均值 (20.08)。 不仅预期市盈率没有那么便宜,而且修正趋势(就共识认为未来盈利将如何发挥作用而言)还有很多不足之处。 如下所示,仅在过去六个月内,本财年的盈利预期就下调了 20% 以上。 尽管最近几个交易日的修正有所稳定,但投资者需要意识到的是,ASGN 目前的股价是基于该公司明年达到每股 5.17 美元的底线目标。 因此,当前有关每股盈利修正的看跌趋势的任何延续(宏观方面的外部压力持续存在)很可能很快就会影响股价。

ASGN EPS 修订 (寻找阿尔法)

增长需要迅速恢复

我们工作的追随者会意识到,很多时候,在预测各个公司的股票走势时,我们都会把“增长指标”放在次要位置。 我们这样做的对象是那些交易价格低廉且资产负债表稳健的公司。 然而,当人们浏览 ASGN 的资产负债表时,就会发现,如果不利的交易条件确实持续下去,该公司几乎没有硬资产来保护公司。 这意味着,如果前瞻性盈利修正继续减弱,ASGN 的资产负债表更容易受到潜在减值费用的影响。

结论

总而言之,管理层扩大了公司即将发布的第二季度盈利数据的指导范围,我们认为这是为了在某种程度上保护自己免受令人惊讶的第二季度数据的影响。 尽管自 5 月初以来股价已经大幅上涨,但看看股价是否能够获得突破之前讨论的沉重阻力所需的动力,将是一件很有趣的事情。 我们期待继续报道。

[ad_2]

Source link