[ad_1]

艾尔斯·乌托夫科

ASML 的投资论点在未来十年依然强劲

我们之前报道过ASML控股(纳斯达克股票代码:ASML)于2023年5月,讨论了由于大流行期间拉动增长的自然正常化效应,其积压订单放缓 时期和衰退担忧的高峰期。

然而,由于其积压订单一直延续到 2025 年,我们预计不会对其中期业绩产生任何重大影响,该公司的战略定位仍然是半导体芯片行业最重要的供应链之一。

目前,我们对 ASML 的信心越来越强,尤其是其 23 年第二季度的业绩。 尽管通胀压力不断上升,该公司最近公布的收入为 6.9B 欧元(环比增长 2.3%/同比增长 27.1%),毛利率扩大至 51.3%(环比增长 0.7 个百分点/同比增长 2.2%),这表明其卓越的定价能力。

因此,虽然其运营费用已加速至 €1.28B(+6.6% QoQ/+26.7% YoY),但我们并不过分 目前值得关注,因为最近一个季度其营业利润率也增至 32.8%(环比+0.1 点/同比+2.4)。

加上自 20 年第 1 季度以来总计 15.29B 欧元的积极股票回购,ASML 管理层还于 2023 年第 2 季度大幅回购了 -2710 万股股票,达到 3.94 亿股,自然将其 GAAP 每股收益提升至 4.93 欧元(环比增长/同比增长 39.3%)。

最重要的是,尽管拥有宽阔的护城河,我们相信该公司可能会保持其相对于同行的市场领先优势,例如 Lam Research (LRCX)、KLA (KLAC) 和 Applied Materials (AMAT)。

这是因为 ASML 在过去 17 年 6B EUV 努力的基础上,继续大力投资其能力,最近一个季度的年化研发费用为 3.99B 欧元(环比增长 5.4%/同比增长 26.7%)。

市场分析师估计高端半导体光刻设备技术领先二十年,因此其积压订单仍然令人印象深刻也就不足为奇了,这表明全球消费者的信心不断增强。

在最近的财报电话会议中,ASML 报告积压订单为 38B 欧元(环比-2.5%/同比+15.1%),23 年第 2 季度净预订量为 4.50 亿欧元(环比+18.4%/同比-47%)。

这可能导致其将 2023 财年净销售额同比增长指导提高了 +30%,而之前的指导为 +25%,这意味着令人印象深刻的收入为 €27.51B,每股收益约为 €18.36,部分原因是快速发货过程中额外确认了 7 亿欧元的收入。

仅这一节奏就表明,自 2019 财年以来,由于向云计算和生成人工智能的持续过渡,ASML 的营收复合年增长率分别为 +23.51% 和 +31.45%,而 ASML 在大流行前的水平分别为 +20.3% 和 +21.4%。

我们认为,目前大部分系统销售可能归因于逻辑市场,而内存需求复苏将慢于预期,因为据美光 (MU) 和三星 (OTCPK:SSNLF) 报道,芯片库存仍然很高,而晶圆厂更愿意推迟系统升级。

目前,ASML 报告 23 年上半年逻辑系统销售额为 8.41B 欧元(同比增长 107.1%),占其系统净销售额的 77.1%(同比增长 13.7 个百分点),而 2021 财年为 70%,2019 财年为 73%。

然而,市场分析师仍然预计,到 2027 财年,该公司将维持其净利润以 +23.3% 的复合年增长率加速增长,这表明尽管 ASML 管理层在最近的财报电话会议上发表了更为谨慎的评论,但未来市场需求可能仍将保持强劲:

由于对通胀、利率上升、经济衰退和包括出口管制在内的地缘政治环境的一系列全球宏观担忧,市场仍然存在重大不确定性。 由于复苏时间、形状和斜率的不确定性,客户保持谨慎态度。 根据我们上季度的观点,客户原本预计今年下半年会出现复苏,但现在看来,这种情况正在朝着 2024 年的方向发展。(Seeking Alpha)

此次库存调整只是暂时的。

那么,ASML 股票值得买入吗?,卖出,还是持有?

ASML 5 年 EV/收入和市盈率估值

标准普尔资本智商

目前,自 2022 年 10 月触底以来科技和人工智能的反弹都对 ASML 的估值恢复做出了贡献,NTM EV/收入为 8.88 倍,NTM P/E 为 31.57 倍,而疫情前的 3 年平均值分别为 6.33 倍/26.79 倍。

根据其 NTM 市盈率和市场分析师对 2025 财年调整后每股收益 32.25 欧元的预测,我们仍将长期目标价定为 1,018.13 美元,这对于耐心的投资者来说意味着 +50.5% 的巨大上涨潜力。

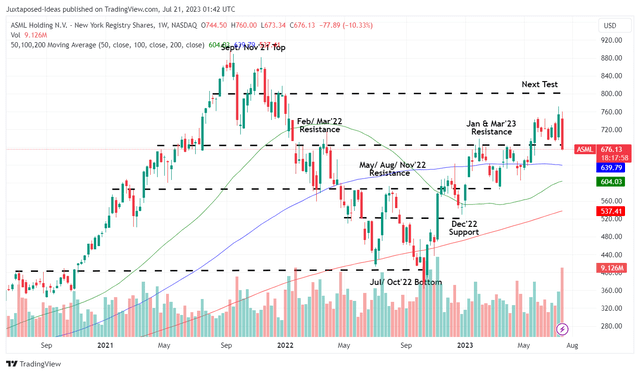

ASML 3年股价

交易视图

ASML 在这些水平上也得到了良好的支撑,尽管提高了 2023 财年指引,但该股在最近的财报电话会议后的缓慢走势仅归因于管理层的谨慎评论。 因此,我们认为市场先生的优柔寡断为寻求增持的投资者带来了巨大的机会。

加上最近一个季度 6.48 美元的年化股息和 0.98% 的扩大远期收益率(相比 4 年平均水平 0.88%),ASML 股票兼具高增长和可观的收入,这在我们看来可能是股市中罕见的现象。

因此,我们继续将 ASML 评级为“买入”,特别是因为其在最先进芯片制造设备市场的全球护城河可能在未来多年内不会受到挑战。

[ad_2]

Source link