[ad_1]

JHVEPhoto/iStock 社论来自 Getty Images

在利率上升和经济不确定时期寻找能够提供保护的股票是一项艰巨的任务,因为许多企业要么是周期性的,要么是以几乎没有利润的估值交易 10 年期国债的误差接近 4%。 大气能量 (纽约证券交易所:税务局) 可能是一个例外,因为其受监管的商业模式和目前合理的估值。 在剧烈波动期间,它可以成为有效的避风港。

寻找阿尔法

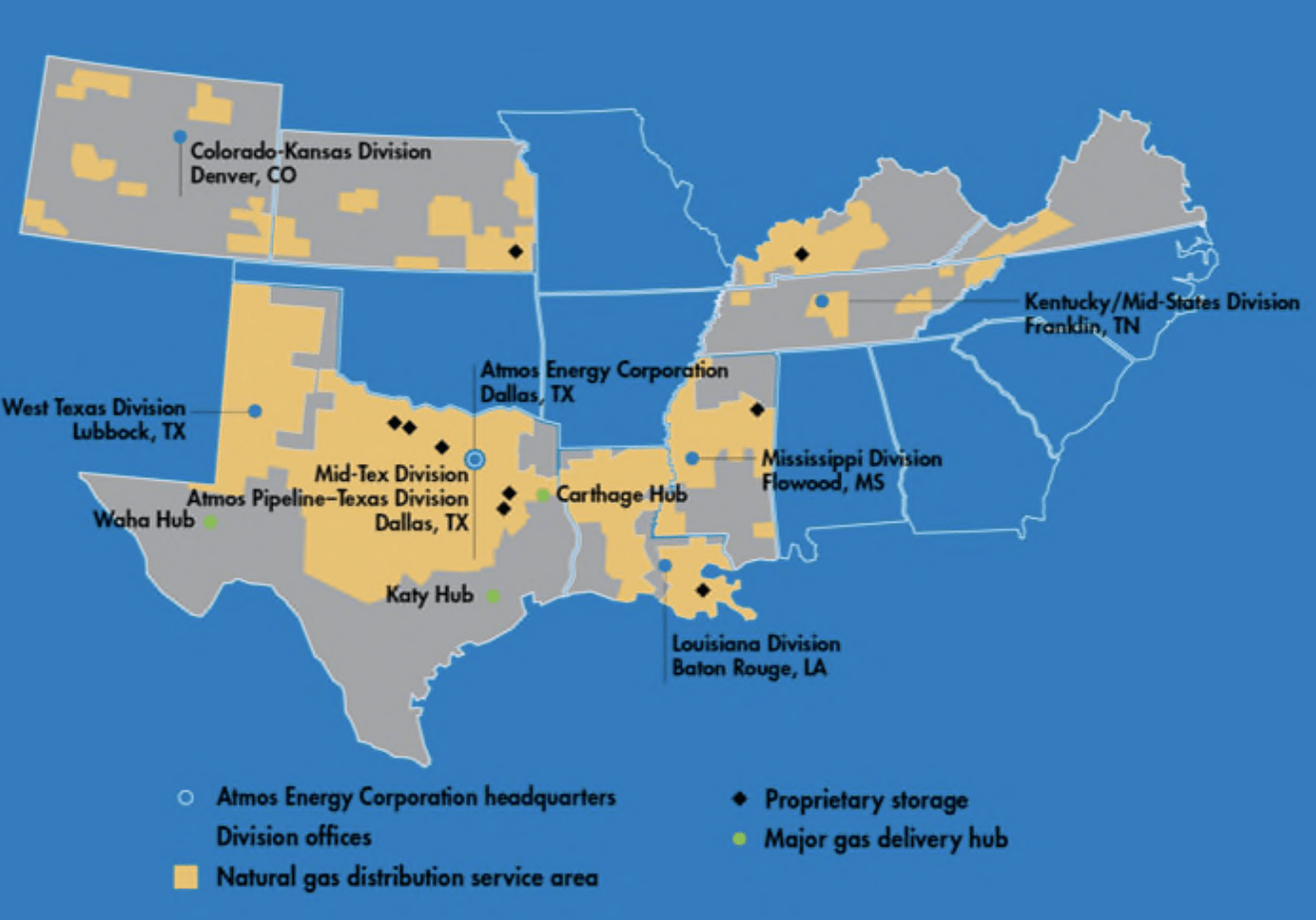

对于那些不知道的人,如下所示,Atmos 在美国中南部开展业务,其 63% 的业务位于德克萨斯州。 Atmos 输送天然气。 其约 68% 的业务是分销天然气公用事业服务。 66% 的企业服务于住宅消费者,其余为商业和工业客户。 分销部门拥有 300 万客户。 其另外 32% 的业务是管道和存储业务,服务于德克萨斯州页岩气地层生产。

大气

与大多数公用事业企业一样,Atmos 的运营受到监管。 98% 其大部分业务位于鼓励使用天然气的地点,为公司的运营创造了有利的环境。在其分销业务中,ATO 可以赚取高达 9.8% 的股本回报率。 其管道和存储业务的允许股本回报率高达 11.5%。 重要的是,收入是基于关税而不是基于商品的,这意味着 ATO 收到固定金额的天然气运输,无论其价格如何。

Atmos 不承担商品风险——它只是为运输和分配天然气的服务而付费——而且它在友好国家获得受监管的股权回报和加息,这一事实一直是非常稳定表现的模板。 该公司的每股收益连续 19 年增长,股息增长 38 年,其中本财年增长 8.8% 至 0.68 美元。 虽然这一记录证明了其商业模式,但作为投资者,我们关注的是现在和未来,而不是过去。 Atmos 能否继续保持这种稳定增长的记录? 看起来是这样。

在公司的财政 第三季度,它赚了 0.92 美元, 比一年前增长 18%. 收入增加了 2.11 亿美元,达到 8.16 亿美元。 其中大部分是由于天然气成本增加了 1.62 亿美元,其余部分是由于监管部门批准的增加。 如上所述,ATO 在其业务中不承担商品风险。 它为分配气体而付费,并为该服务收取费用,将成本增加或减少转嫁给客户。 天然气的变动可以创造或减损收入增长,但它会冲淡利润。

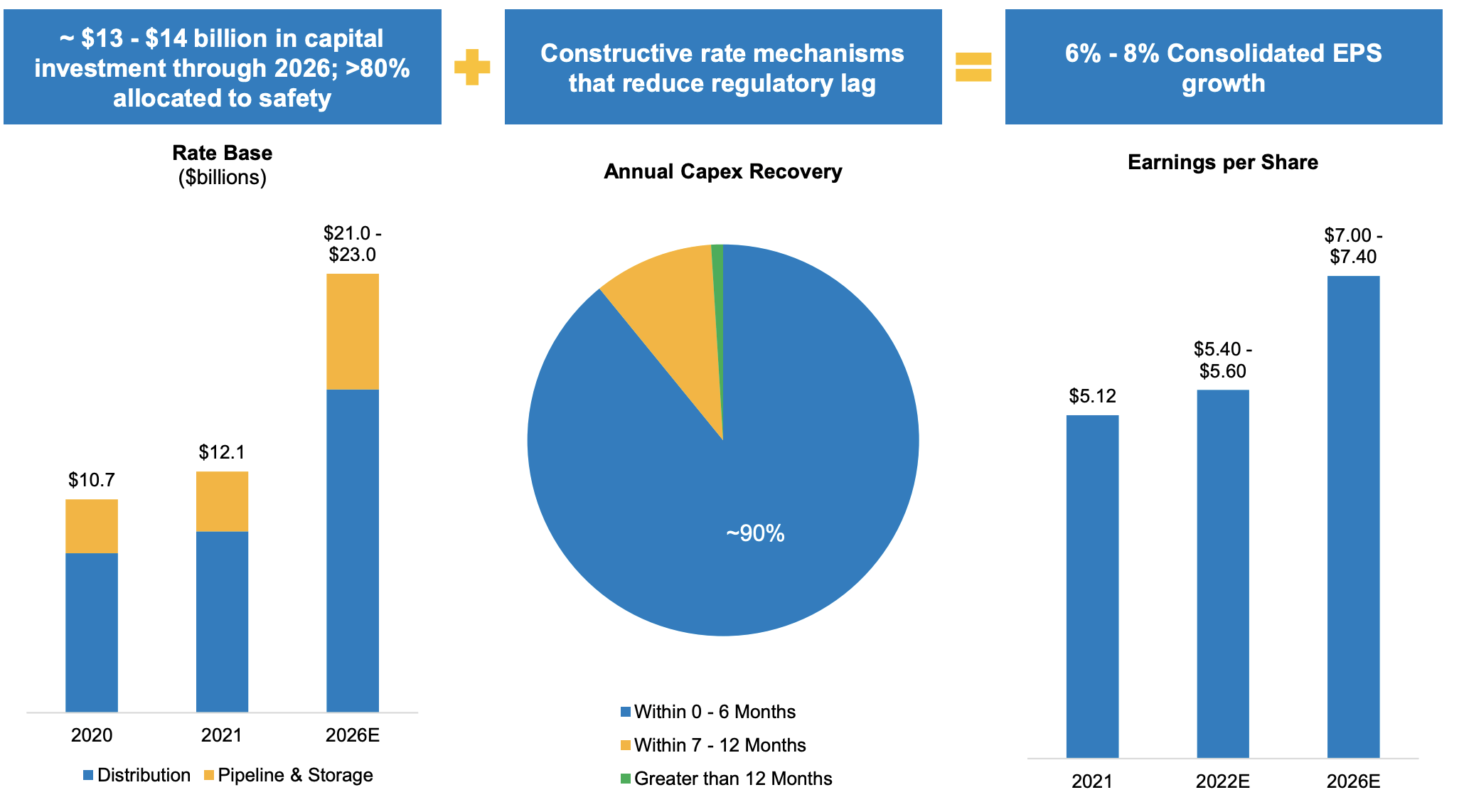

全年,该公司应赚取 5.50 至 5.60 美元,并花费约 24.5 亿美元的资本支出。 该公司已经注册了 1.75 亿美元的监管胜利,这增加了营业收入,截至 2018 年还有 1.45 亿美元待决 9月9日. 在 2021 年全年,增加了 1.86 亿美元。 因此,稳定、有利的监管环境保持不变。 我要强调其资本支出的重要性。 这些资本支出增加了“利率基础”,即公司能够从中获得收入的资产。 获得资本项目的监管批准对于产生收益和股息增长至关重要。

事实上,正如您在下面看到的,该公司的目标是从现在到 2026 财年实现 6-8% 的每股收益增长。支持该计划的是 13-140 亿美元的资本支出预算,提供显着的利率基础增长。 重要的是,Atmos 在 6 个月内开始从资本支出中获利 90% 的时间。

大气

当我们考虑通货膨胀如何影响业务时,获得批准开展项目并迅速开始盈利至关重要,因为它有点像一把双刃剑。 在一定程度上,通货膨胀实际上对企业有利。 例如,在分销业务中,ATO 的收入为 9.8%。 因此,如果一个项目需要 100 美元的股权,ATO 将获得 9.80 美元。 如果监管机构因为建筑材料更贵而批准该项目 110 美元,那么它现在将获得 10.78 美元。 重要的是,项目和收益之间没有很大的滞后,这些滞后会增加成本超支的风险,而不是批准的利率增加。 在通货膨胀率较高的世界中,ATO 认为 13-140 亿美元的可行项目可能会变成 15-160 亿美元,从而创造增量利率增长机会。

现在,通货膨胀不是灵丹妙药,正如我所说,它是一把双刃剑。 除了从资本支出项目中获得更多收入外,ATO 还可以从年度成本增加中获得加息,但这些成本增加可能并不总是跟上通货膨胀的步伐。 今年,该公司因 3-3.5% 的运营和维护通胀而获得信贷,因此,如果 6+% 的通胀环境持续很长时间并且未反映在未来的增长中,可能会带来一些利润风险。 如果 ROE 与 9.8% 和 11.5% 的目标水平偏离太大,未来最终可能会有更快的运维增长来赶上 Atmos。

最终,要实现到 2026 年每股收益 7.20 美元的目标,Atmos 将需要实施这些资本支出计划。 幸运的是,它的大部分资本计划都是针对安全措施的。 例如,它的目标是到 2025 年更换其网络中一半的钢管,该计划自 2012 年以来一直在进行并获得监管部门的批准。它正在增加无线计量并采取行动将甲烷排放量减少 15-20%帮助能源部门实现碳排放目标。 其资本计划的性质,改进和现代化运营,应该会增加它获得批准的信心。

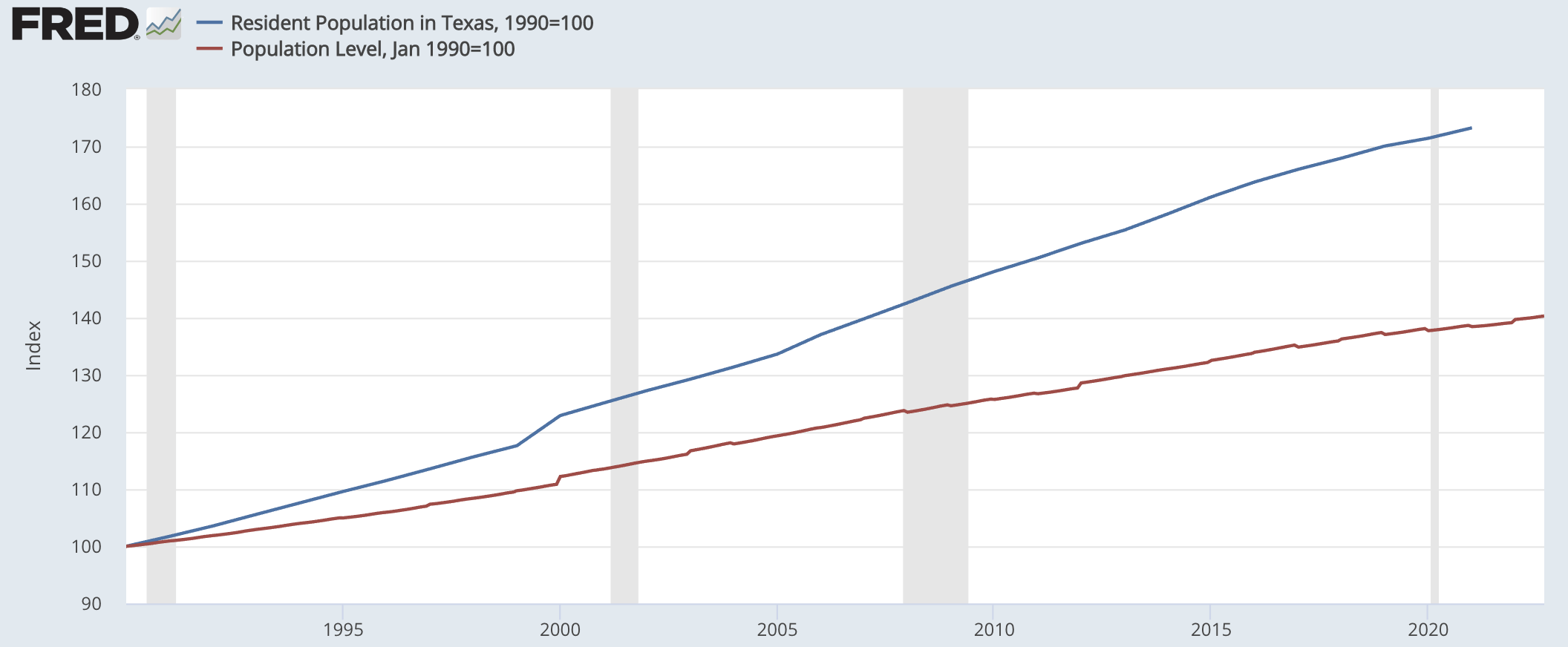

此外,除了有利的监管环境外,我认为 Atmos 在德克萨斯州的存在是一个明显的积极因素。 从下图中可以看出,德克萨斯州的人口增长一直超过整个国家。 不断增长的人口意味着更多的潜在客户、更多的资本支出机会、更多的现金流和更多的股息能力。

圣路易斯联邦储备银行

现在,为了为其资本支出融资,Atmos 依靠债务融资、经营现金流和市场股权计划的组合。 由于公司持续发行股票,其流通股在过去一年中增长了 6.1%。 作为一名投资者,我从不喜欢看到股票数量增加,因为这会稀释我在企业中的所有权。 也就是说,Atmos 确实以可靠的方式做到了这一点。 Atmos 签订了远期协议,以使其能够确定将获得的股票价格。 基于债务与股权的相对吸引力,它可以在一定程度上改变组合。 通过预先同意一个价格,股票暴跌的风险,Atmos 仍然不得不发行股票,并将本来可以增值的资本支出转化为稀释计划的风险大大降低。 今年到目前为止,它以约 94 美元的价格发行了 6.75 亿美元的股权,以及 8 亿美元的债务。

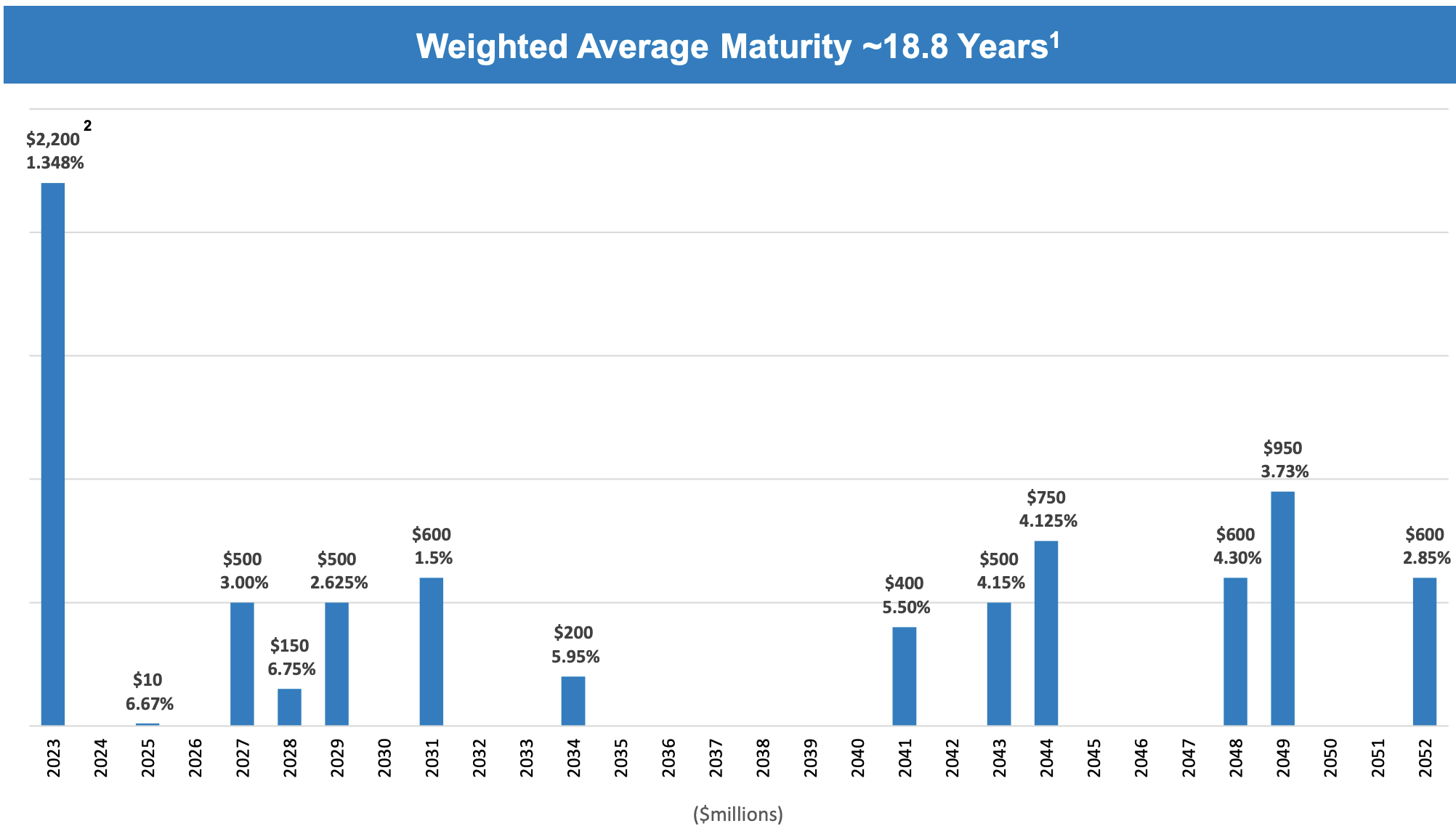

Atmos 已签订远期协议,为其提供 7.01 亿美元的可用股权,它可以在 2023 年第四季度以 108.71 美元的价格出售。鉴于该股目前低于 100 美元,这是管理层已获得的有吸引力的行使价。 重要的是,Atmos 已将其大部分平均期限近 20 年的债务锁定在低利率,从而显着降低了其对更高利率的敏感性。

大气

随着时间的推移,Atmos 的目标是实现 50-60% 的股权资本化比率。 如今,它为 62%,不包括 Winter Storm Uri 的冬季风暴证券化。 2021 年的风暴对 Atmos 造成了重大损失和成本; 德克萨斯州允许通过向客户收取附加费来收回所有这些成本,这些费用为单独的债务提供资金——这种成本回收再次说明了有利的监管环境。 由于其股权权重高于目标的高端,我希望 ATO 在未来两年将融资资本支出转向债务以减少股权稀释。

去年 11 月股息增加了 8.8% 至 0.68 美元,我预计今年 11 月将再次实现高个位数增长。 归根结底,ATO 几乎没有经济敏感性。 因为它获得了受监管的回报率,Atmos 永远不会实现爆炸性的利润增长,但它也不会在经济衰退期间看到业务大幅下滑。 Atmos 通过可靠的多年资本支出计划扩大其利率基础,因此处于稳定增长收入的有利位置。 鉴于其能够转嫁更高的建设成本和每年的成本自动扶梯,ATO 对通胀压力的抵抗力也相对较强。

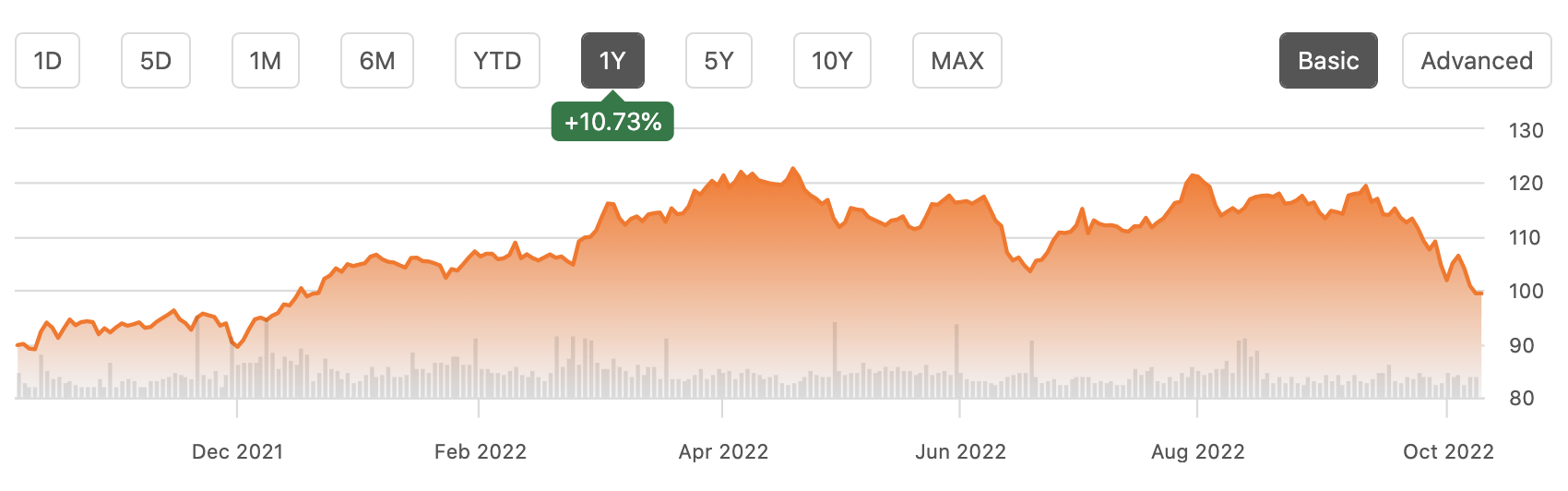

在接下来的 12 个月中,Atmos 的收益应接近 5.80-6 美元,使股票的远期倍数约为 17 倍,假设 11 月股息增加 0.05 美元,其预期股息收益率约为 2.93%。 Atmos 的股票不会翻倍或翻三倍,但它们可以在充满不确定性的时期表现稳定,并随着时间的推移稳步复利,以帮助您产生不断增长的股息收入。 鉴于其非常可预测的现金流,我相信股票可以交易回 110-120 美元区域或 20 倍的倍数。 Atmos 可能是在您的投资组合中产生稳定、对经济不敏感的收入的有效方式。

[ad_2]

Source link