[ad_1]

5G Sunset Cell Tower:用于手机和视频数据传输的蜂窝通信塔 bjdlzx

美国电话电报公司 (纽约证券交易所股票代码:T) 由于其债务水平而受到大量负面报道。 是否太高,是否太低,鉴于自然 它的行业? 问题仍然存在,对于 AT&T 而言,可以最大化股东价值的最佳债务和股权组合水平是多少?

该分析着眼于 AT&T 的资本结构。 我将具体回答“AT&T 的最佳资本结构是什么?”,并论证其对股价的潜在影响。

公司用它的现金做什么? 将其作为现金保留、再投资回企业、支付股息、回购股票、进行收购或偿还债务?

AT&T 的战略转变

AT&T 于 2022 年 2 月 4 日将股息从每季度 0.52 美元减少至每季度 0.2775 美元。 随着削减股息的宣布,战略发生了转变,这也伴随着剥离华纳媒体并将媒体资产与 Discovery WBD 合并。 首席执行官约翰斯坦基说:

“我宁愿将部分现金投入到这项业务的基础设施中 [generate] 回报率高于我们支付的股息。 因此,是时候为这家公司进行转型了。”

管理层决定采取“再投资回业务”的方法,并可能减少债务。 管理层在 2022 年 10 月 22 日的收益电话会议上广泛讨论了重新投资业务。

这就是 AT&T 目前的简单策略。

- 减少债务以实现 2.5 倍的净债务调整后 EBITDA 增长

- 对业务进行再投资以实现 EBITDA 加速增长

“我们还计划继续使用派息后的多余现金来减少债务,目标是使净债务与调整后 EBITDA 的比率达到 2.5 倍。”

AT&T 的主要价值指标:EBITDA

关注 EBITDA 的原因是:

EBITDA 被用作我们管理报告的一部分,我们认为 EBITDA 对我们的投资者来说是一个相关且有用的衡量标准,因为它衡量了我们业务部门的现金生成潜力。 EBITDA 不会影响营业收入中产生的折旧和摊销费用,也不会因用于偿债要求的现金而负担,因此不会反映可用于分配、再投资或其他酌情用途的资金。 表格 – 10Q。

AT&T 的相对价值

AT&T 截至 2022 年 9 月 30 日止九个月的 EBITDA 为 29,931 美元。 管理层预计 2023 年 EBITDA 将继续增长并增加自由现金流。我计算出公司到 2022 年的 EBITDA 将达到 399.08 亿美元。 截至 2022 年 9 月底,债务总额为 1334.8 亿美元。

查看公司融资的一个好方法是查看其债务权益比率。 AT&T 目前的 D/E 比率为:根据 ycharts.com 的数据为 109.3%,根据 ibd.com 的数据为 92%。 我根据公司第 10 季度至 2022 年 11 月 3 日的第 5 页计算出 95.4% 的债务权益比率。债务 = 133.48 美元/1399.8 亿美元的权益 = 95.4%。 因此资产负债率=(133.48)/(133.48+139.98)=48.8%。

AT&T 目前的资本结构大约是 50% 的债务和 50% 的股权,截至 2022 年 9 月 30 日足够接近 48.8%,使用的是资产负债表中的股权价值,而不是市值。

首席财务官 Pascal Desroches 于 2022 年 10 月 22 日表示,管理层的战略包括减少债务并达到“调整后 EBITDA 的净债务范围为 2.5 倍”。截至 2022 年 9 月 30 日,EBITDA 的净债务 = 1334.8 亿美元 /根据我的计算,29.93 = 4.46 倍。

从理论上讲,债务提供税收优惠,迫使投资者密切关注公司,并使管理层更加专注。 但有息债务每年必须“偿还”,部分现金流必须用于支付债务利息。

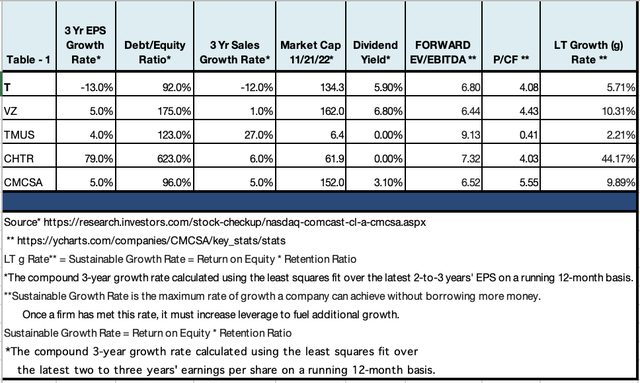

AT&T 目前在 2022 年 11 月 16 日分析当天的估值是公允的,如果我们看看它的同行组和很少有重要的估值比率。

表格1 下面显示了 AT&T 的相对估值。 与 VZ、CHTR 和 CMCSA 相比,AT&T 的远期企业价值与 EBITDA 比率为 6.8,接近同行平均水平。 同样,与其同行相比,使用价格与 CF(市值与运营现金(过去 12 个月))相比,AT&T 的股票目前估值合理——没有被显着高估或低估。

(微软Excel)

EV-EBITDA 是市场最喜欢的指标,也是电信公司使用的行业标准。 我使用经营现金流量 表格1 对于价格与现金流量比率,因为它可以更好地了解企业的典型现金流量。

计算最优资本结构

在寻找 AT&T 的最佳资本结构时,我使用了资本成本法。 在这个方法中:

最佳债务比率是使公司的资本成本最小化的比率。 如果流向公司的现金流量保持不变,并且资本成本最小化,公司的价值就会最大化。

保持现金流量不变是一个很大的假设。 AT&T 的现金流可能会随着公司加速投资——未来几年的资本支出支出而大幅波动,正如首席执行官约翰·斯坦基 (John Stankey) 所说:

我宁愿将部分现金投入到这项业务的基础设施中 [generate] 回报率高于我们支付的股息。 所以,是时候为这家公司进行转型了。

如果随着资本结构恶化或冒险收购再次改变这一战略,AT&T 首席执行官的信誉将岌岌可危。

然而,我没有理由不相信 AT&T 的管理层,特别是考虑到该公司刚刚分拆 Warner Media 并将媒体资产与 Discovery WBD 合并。 任何谨慎的管理层都不太可能用利益相关者的钱开始另一场类似的大型收购冒险。

资本成本加权平均

资本成本 = 股权成本 (E/(D+E)) + 税后债务成本 (D/(D+E))

股本成本: AT&T 的股权成本计算如下:

股权成本 = Rf + B(股权风险溢价)=(无风险利率 + beta * 股权风险溢价)

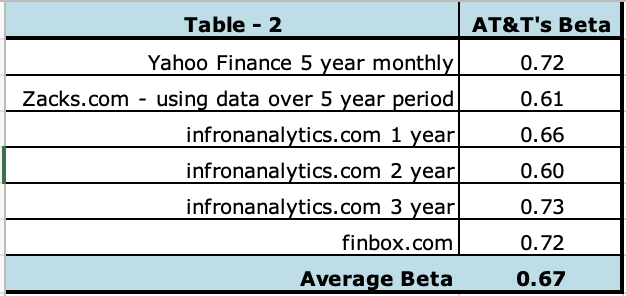

股本成本 = 4% + 0.70 (7%) = 8.90%

2022 年 11 月 16 日的 10 年期美国国债利率为 3.67%。我使用 4% 作为无风险利率来增加我的分析的安全边际。 市场风险溢价,我使用 7%,略高于 6%,只是为了再次增加某种形式的安全边际。 对于 Beta,我使用了 0.70。

来自不同来源的平均 Beta 为 0.67。 您还可以自己计算不同时间段的 Beta。 AT&T 的贝塔系数相对稳定,表明股价没有波动,尽管自美联储于 2022 年 3 月开始加息以来整体股市出现波动,这是自 2018 年以来的首次。加上一些安全边际,AT&T 的股本成本为 8.90%。 看 表 – 2。

计算公式中使用的 Beta 如下:

微软Excel

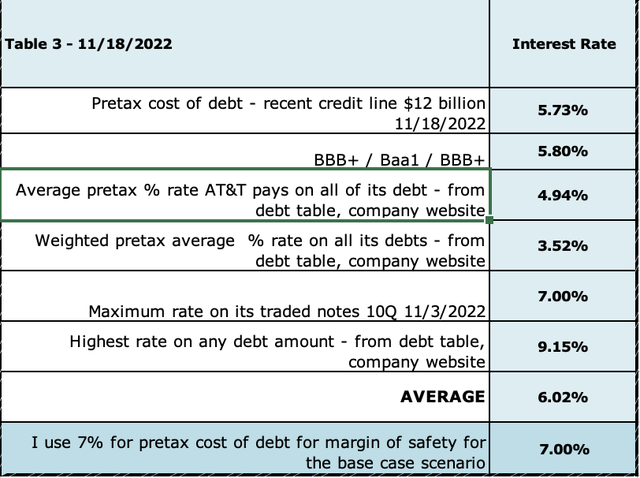

债务的成本: 2022 年 11 月 16 日,美国企业 BBB 级有效收益率为 5.80% (ycharts.com)。 AT&T 的债券评级为 BBB,稳定。 可以使用 5.8% 或 6% 作为 AT&T 的税前债务成本。 我挖得更深了。 AT&T 的所有债务都列在其网站上。 (下载 Excel 格式的 10-Q – 2022 年 11 月 3 日。)其中一张 Excel 表格显示了其中一张表格中交易的所有 AT&T 票据。 全球票据的最高利率为 7.0% AT&T Inc. 7.000% Global Notes,到期日为 2040 年 4 月 30 日,最低利率为 0.250%,AT&T Inc. 0.250% Global Notes,到期日为 2026 年 3 月 4 日。

AT&T 的所有债务都可以在这里找到。 它可以在excel中下载。 AT&T 为其所有债务支付的简单平均利率为 4.94%,最低利率为 0.25%,最高为 9.15%,到期日为 2/1/23 的金额仅为 1.25 亿美元。 其债务成本加权平均为3.52%,平均期限为17.68年。 表3 下面显示了我如何将 AT&T 当前的税前债务成本达到 7%。

微软Excel

投资者需要持续关注 AT&T 是否打算偿还其当前债务,只是以越来越高的利率承担新债务,因为终端无风险利率预计将在未来三年内升至 5-6%六个月。 在不承担新债务的情况下偿还债务将有利于股东价值,因为该分析的结果将在下面显示。

AT&T 2022 年前九个月的有效税率为 19.2%,而去年同期为 19.3%。 (10-Q 11//3/2022)

为了找到 AT&T 的最佳资本结构,我使用了资本成本法。 在这个方法中:

Aswath 教授表示:“最佳债务比率是指能够最大限度地降低公司资本成本的比率。如果流向公司的现金流量保持不变,并且资本成本最小化,那么公司的价值就会最大化”纽约大学的达莫达兰。

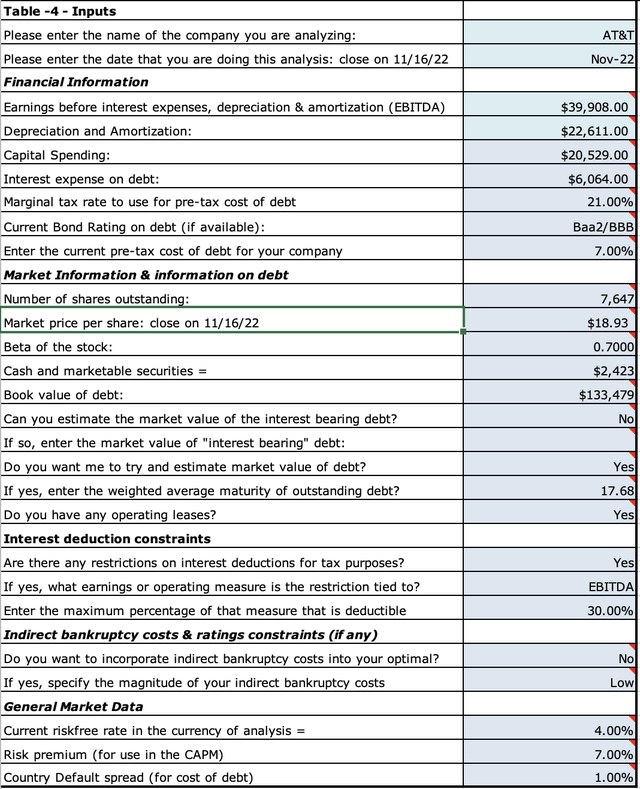

表-4 显示模型的输入:我没有使用尾随 12 个月的数字,而是使用 AT&T 截至 2022 年 9 月的九个月的 2022 年财务报表来估算 2022 年全年的价值。

微软Excel

分析结果:

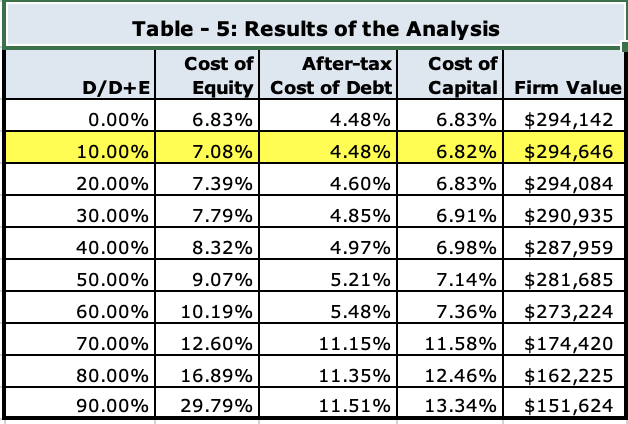

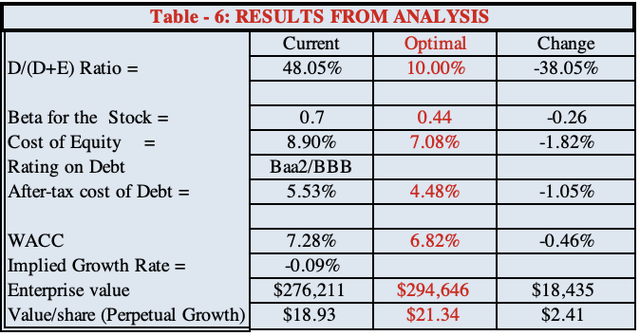

我发现 AT&T 的最佳资本结构是 10%,按 (Debt/(Debt+Equity) = D/(D+E) 衡量 表 – 5 显示如下。 百分之十是资本结构的最佳水平,可以最大化公司价值并最小化以黄色突出显示的资本成本。 表 – 6 给出输出的更多细节。

微软Excel 微软Excel

- AT&T 应该专注于减少债务。 事后看来,将 2022 年 2 月的股息削减近 50% 可能是一个谨慎的决定。 这一决定发出了一个信号,即公司需要从业务中产生的现金流量重新投资于业务,因为首席执行官宣布减少债务。

- 我的分析还表明,公司必须偿还债务并想方设法产生更多现金以对业务进行再投资,而不是利用债务为其增长和/或收购融资。

- 如果管理层想增加股东价值,AT&T 没有任何多余的债务能力。 随着当前利率上升趋势的持续,这一点可能变得更加重要。 投资者不希望该公司以越来越高的利率增加债务以推动增长和资本支出、研发支出。

- 如果 AT&T 将其债务减少至 10%,债务与 EBITDA 的比率将从目前的 4.46 倍降至 0.55 倍,远低于管理层设定的 2.5 倍目标。

- 分析结果还显示,股价从 2022 年 11 月 16 日的 18.93 美元上涨至每股 21.34 美元,涨幅为 14.3%。

笔记:

AT&T 最近的债务融资可用作计算其债务成本的指南。 该公司于 2022 年 11 月 18 日提交了 8-K,获得了花旗银行 120 亿美元的信贷额度。

此外,您还可以点击此处阅读一篇关于 AT&T 和时代华纳 WBD 交易历史的精彩近期文章。

[ad_2]

Source link