[ad_1]

汤姆·默顿/iStock 来自 Getty Images

5G汽车投资论文

美国电话电报公司 (纽约证券交易所股票代码:T) 确实有远大的梦想,在迄今为止积极剥离其媒体部门之后。 公司下一个目标是征服汽车行业,这可能是其可持续发展的金票 作为提供 5G 产品的美国领先电信公司之一,该公司将在未来十年实现增长。 管理层一直在投资新技术,例如 5G 边缘计算,以增强其网络的能力并改善多个终端市场的客户体验。 具体来说,我们将讨论其在汽车领域的市场机会。

有趣的是,这就是 ChatGPT 所说的关于 5G 在汽车领域的潜在应用,T 和作者完全同意:

聊天GPT

有趣的是,T、通用汽车 (GM) 和微软 (MSFT) 于 2021 年 8 月悄悄宣布建立合作伙伴关系,将在未来十年内为美国数百万辆通用汽车提供 5G 蜂窝和云连接。 推出世界上最大的 5G 车辆车队的梦想是 5G 连接车辆 2 年合作的高潮。 这也基于这样一个事实,即未来十年的汽车行业需要高性能和扩展容量的蜂窝网络来满足实时自动驾驶电动汽车的需求。

此外,与通用汽车的合作伙伴关系可能涵盖汽车制造商战略合作伙伴的未来机会,以实现电子商务、智能城市和车辆到电网的互操作性和规模。 全球互联服务总经理副总裁 Santiago Chamorro 表示:

作为车载连接的领导者,此次推出表明我们致力于通过软件支持的服务实现增长,并通过更快的连接速度为客户喜爱的车载语音服务、导航和应用程序提供支持,从而重新构想每个客户接触点. (通用汽车)

截至 FQ3’22,T 已经在其网络下拥有 5500 万辆互联汽车,占全球市场份额的 44%。 未来几年也有巨大的机会,因为市场分析师预计到 2030 年全球互联汽车将达到 2.5B。多年的合作伙伴关系也可能会成功,因为该汽车制造商计划到 2025 年每年生产 100 万辆电动汽车,而从 2035 年起只生产电动汽车。 公司在 2021 财年交付了 627 万辆汽车,年初至今完成了 437 万辆。 假设到 2025 年采用类似的交付节奏并与 T 签订独家合同,假设到 2030 年路上有额外的 6M 5G 连接用户并不过分雄心勃勃。

此外,通用汽车旗下的Cruise也获得了自动驾驶robotaxi的许可,付费服务已经在旧金山、凤凰城、奥斯汀等多个城市落地。 根据 Cruise CEO 的说法,到 2025 年,该公司可能会产生 10 亿美元的收入,尽管与同时对 Uber (UBER) 的 51.44B 美元的共识估计还有相当大的距离。 尽管如此,自动驾驶汽车迈出的重要第一步证明了连接性和创新对汽车制造商和 5G 电信提供商等的重要性。

高通 (QCOM) 也是 T 的主要合作伙伴之一,其创新的 Snapdragon® 5G 调制解调器-射频系统支持福特 (F) 2023 Super Duty 上的高性能 5G 连接。 值得注意的是,QCOM 报告称,截至 FQ4’22,在连接性、数字驾驶舱和高级驾驶员辅助系统方面的强大汽车管道超过 30B 美元。 这些代表了出色的 57.89% 和 11B 美元的环比增长,否则,尽管经济衰退的担忧达到顶峰,但同比增长惊人的 300% 和 20B 美元。

T 还在开发基于特定用例的下一代定制网络服务。 例如,该公司正在根据网络性能的独特要求开发不同的应用程序,例如自动驾驶拖拉机的快速响应时间、乘用车高清视频流的高带宽,或增强的网络安全和精确定位能力。 因此,该公司可能会利用其在 5G 技术方面的专业知识,在未来的汽车行业中创造自己的利基市场。

最后,全球电动汽车市场预计将从 2022 年的 815 万辆增长到 2030 年的 3921 万辆,复合年增长率为 21.7%,而全球机器人出租车市场可能从 2021 年的 617 辆增长到 2030 年的 144 万辆,复合年增长率将加快136.8%。 由于其不断增长的合作伙伴关系和未来十年增长的巨大顺风,假设 T 在未来十年可能同样享受加速增长并不过分乐观。

那么,T 股是买入吗,卖出,还是持有?

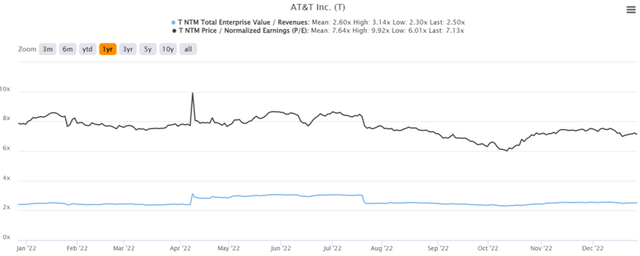

T 1Y EV/收入和市盈率估值

标准普尔资本智商

T 目前的 NTM 市盈率为 7.13 倍,低于大流行前 3 年平均值 10.74 倍和 1 年平均值 7.64 倍。 基于其预计的 2026 财年每股收益 2.90 美元和当前的市盈率估值,我们将目标价定为 20.70 美元。 这也反映了 20.88 美元的共识估计价格目标,表明从当前水平至少有 14.6% 的上涨潜力。 另一方面,其预计到 2026 财年派发的股息为 1.13 美元,对于那些选择在此处添加的人来说,其收益率为 6.2%,高于其 4 年平均水平 6.79% 和行业中值 3.37%。

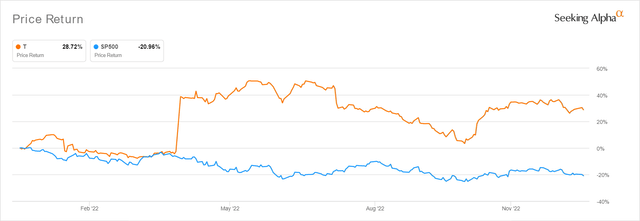

T 1Y 股票价格

寻找阿尔法

随着 2021 年 8 月以 16.3B 美元(包括债务)的价格剥离 DirecTV 和 2022 年 4 月以 43B 美元的价格剥离 WarnerMedia,很明显 T 正在寻求迅速剥离其媒体业务。 前者在 2015 年 7 月让公司付出了 67.1B 美元(包括债务)的可观价格,而后者在 2018 年又付出了 85.4B 美元,自然代表着巨大的损失。

这些过于昂贵的收购也导致 T 的债务在 2015 财年从 $44.57B 增加到 $121.98B,到 FY2018 又增加了 $39.65B 到 $166.94B。 截至 FQ3’22,管理层报告的长期债务最终总额为 $123.85B,年内到期为 $9.62B,年利息支出为 $5.68B。 这个过程确实很痛苦,但是,管理层决定将公司的重点重新放在其核心无线和宽带服务上,我们对此感到非常鼓舞。

在征服其 5G 汽车梦想的同时,T 还决定与 BlackRock Inc 共同推出 Gigapower LLC,以将其光纤网络扩展到其目前服务的美国 21 个州以外。 该合资企业可能会帮助前者在 2025 年之前达到超过 3000 万个光纤位置,与目前的 1850 万个水平相比大幅增加 62.1%。 该公司还通过提高运营效率来采取战略性成本削减措施。 到上个季度,它报告的毛利率为 59.4%,息税前利润率为 27.8%,分别同比提高 2.3 和 2.5 个百分点,部分原因也是其价格上涨。 AT&T 首席运营官 Jeff McElfresh 说:

我相信我们的团队已经对我们的成本结构以及我们通过增长或与客户的服务要素进行管理的方式进行了必要的运营变更,以便我们可以克服一些意外的通货膨胀压力和投入成本或工资或其他事情那种性质。 (寻求阿尔法)

综合上述因素,风险承受能力较高、投资轨迹长线的投资者不妨考虑入手。 一旦市场情绪回升和宏观经济改善,我们可能会看到 T 到 2026 财年的收入和利润增长显着上调。 另一方面,抄底投资者可能会考虑再等一段时间,因为该公司还将在 2023 年 1 月中旬之前报告其 FQ4’22 财报电话会议。当 2023 年经济衰退的可能性为 70% 时,患者可能会再次跌至 15 美元左右。 然而,我们必须强调试图把握市场时机的愚蠢行为,因为人们也可能错过这些最低点。

[ad_2]

Source link