[ad_1]

布兰登贝尔

投资论文

美国电话电报公司 (纽约证券交易所股票代码:T) 股价在最新收益后大幅下跌,现在为低波动性股票创造了一个有趣的投资机会,股息收益率可观。 尽管公司今年的现金产生仍将是个问题,而且 AT&T 很可能达不到管理层的指导,目前的收益率已经很有吸引力。 我们认为最近的抛售反应过度,现在是买入 T 股的时候了。

2023 财年第一季度收益摘要

2023 年第一季度报告符合我们的预期,因为 AT&T 的业务继续保持稳定,并且该公司在美国移动运营商市场保持领先地位。

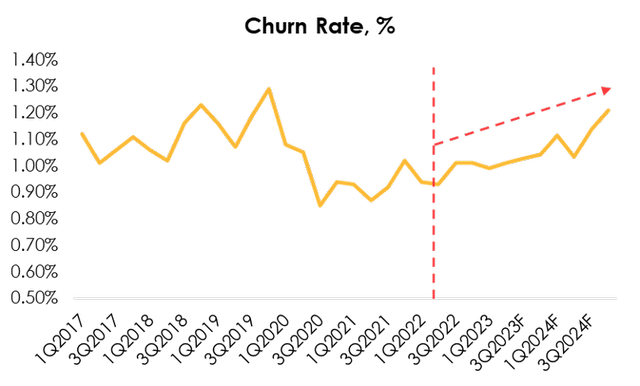

无线通信领域的流失率仍然很低:第一季度为 0.99%,而我们的预测为 1.03%。 由于 WM 分拆,我们预计客户流失率会更高,这曾经是客户保留的另一个因素(Promo HBO Max 订阅。)

投资英雄

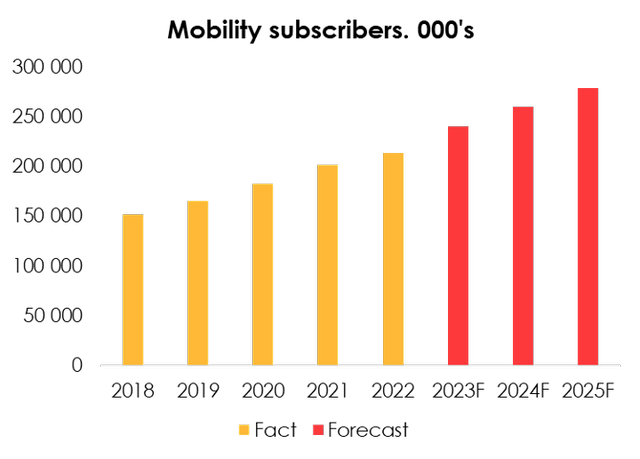

用户数量跃升至 2.228 亿(同比增长 13.3%)。 物联网设备部分仍然是订阅者数量的主要驱动力。 正如我们在上一篇文章中提到的,由于连接设备普及率的提高,物联网市场将在中期保持强劲的推动力。

有线业务也稳步增长,第一季度末光纤连接数达到 749 万(+19.2% y/y),这也符合我们预测的 741 万,而高速连接的比例达到53.7%。 由于价格上涨,每个连接的平均收入攀升至 96.2 美元(同比增长 3.56%)。

我们认为 AT&T 没有失去市场份额或用户数量的任何重大风险,并预测用户群将在 2023 年增加到 2.402 亿,然后在 2024 年增加到 2.603 亿。

投资英雄

尽管电信行业的 ARPU 普遍下降,但用户数量的稳步增长将支持有机收入增长。 由于每个连接动态的收入,我们也对 AT&T 在互联网连接方面的定价能力感到满意。

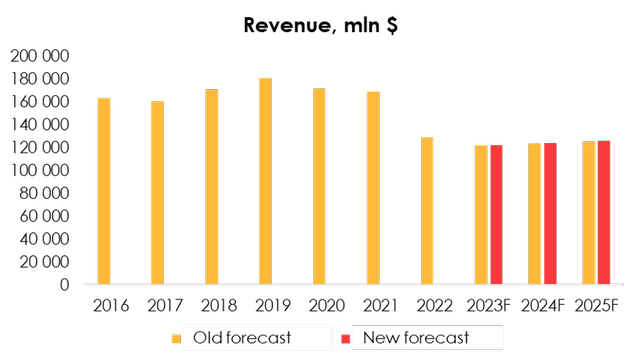

我们将 2023 年的收入预测从 1219.71 亿美元(+1.0% y/y)上调至 1221.32 亿美元(+1.2% y/y),并将收入预测从 1233.56 亿美元(+2.3% y/y)上调至 1239.9 亿美元( +1.5% y/y) for 2024 由于对 ARPU 和用户数量的前景进行了微调。

投资英雄

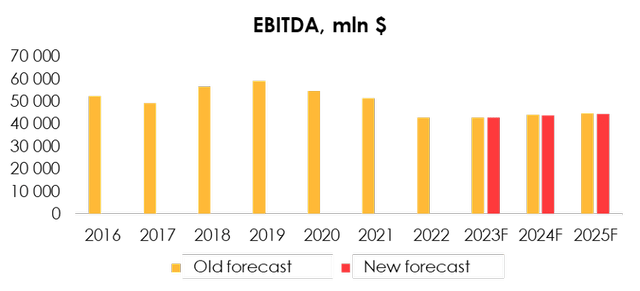

保证金同时与市场预期和我们的预测保持一致。 公司调整后的 EBITDA 总计 105.89 亿美元(同比增长 3.9%),也符合我们预测的 108.38 亿美元。 同比变化不包括 WarnerMedia 的 EBITDA。

AT&T 的成本结构保持稳定:季度 EBITDA 利润率未发现重大偏差,因此我们仅对各部门的营业收入前景进行了微调。

我们将 2023 年调整后的 EBITDA 预测从 430.51 亿美元(+3.8% y/y)下调至 430.42 亿美元(+3.8% y/y),并将 440.22 亿美元(+2.3% y/y)下调至 439.26 亿美元2024 年(+2.1% y/y)。

投资英雄

为什么 T 股在盈利后下跌,是否存在问题?

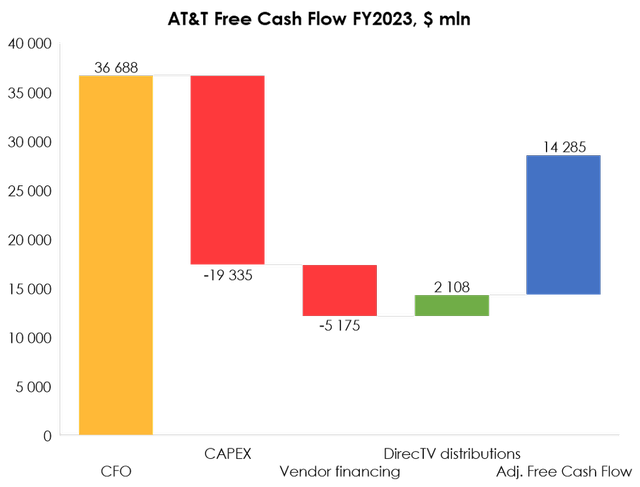

尽管第一季度收益相当不错,但 AT&T 的股票在发布后大幅下跌。 现金生成仍然是公司的主要瓶颈:第一季度自由现金流总额仅为 10.04 亿美元,但管理层指引保持不变——全年总额为 160 亿美元。 市场似乎不相信管理层的指导,并看到了派息的风险。

总的来说,Q1自由现金流疲软的原因有以下三个:

- 更高的净营运资本投资(总计 26 亿美元)

- DirecTV 分配不佳(8 亿,而去年为 13 亿)

- 高供应商融资,总计 21 亿美元,而去年为 16 亿美元

一般来说,我们认为股息或 23 财年自由现金流不会面临严重风险。 根据管理层的讲话,由于上一季度的季节性高设备销售,第一季度供应商融资有所增加。 因此,AT&T 的很大一部分义务已经得到支付,我们预计其余付款不会超过 30 亿美元。

与此同时,净营运资本似乎在年内恢复正常。 我们预计今年的总投资将达到 11 亿美元。

尽管由于一般营销预算减少和电视收入下降,预计今年 DirecTV 的收入会减少,但我们认为 21 亿美元(-20% y/y)是公司可以获得的现实数字。

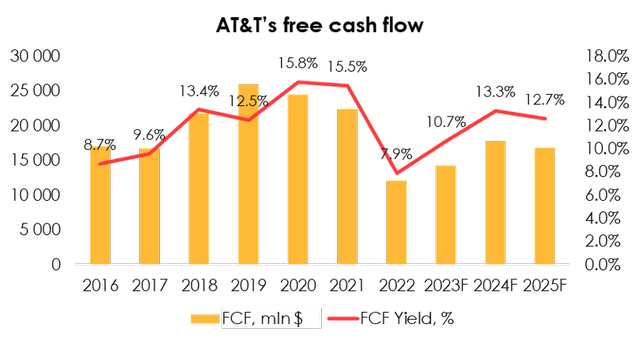

当我们开始构建自由现金流时,我们也不确定该公司今年能否实现其 160 亿美元的目标。 资本支出增加(与 2022 年一致,将为我们提供约 200 亿美元的投资)。 我们预计今年的自由现金流为 142.85 亿美元。

投资英雄

与此同时,在普通股和优先股股息固定在当前利率的情况下,AT&T 今年将不得不支付 850 万美元,并且将不得不在第二季度和第三季度支付 5 亿美元和 32 亿美元的到期债券。 公司在第一季度又发行了 3.6 美元和 34 亿美元的债务,因此目前的现金头寸为 28 亿美元。

23 财年自由现金流总额为 143 亿美元,派息 85 亿美元,债务净流出 32 亿美元,过剩现金将约为 26 亿美元,这使 T 到年底现金状况稳定,因此我们认为今年的股息是完全安全的。

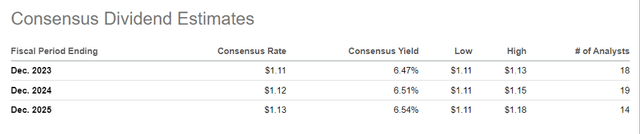

展望明年,假设 CAPEX 放缓和 NWC 正常化,AT&T 将有能力将股息提高至至少每股 1.16 美元,而市场并不押注于此。

寻找阿尔法

尽管今年现金产生面临一些困难,但我们确信这些并不重要,公司有能力支付和提高股息。 在最近的收益抛售之后,即使是保守的 FCF 预测也能为当前价格提供可观的收益。

投资英雄

估值

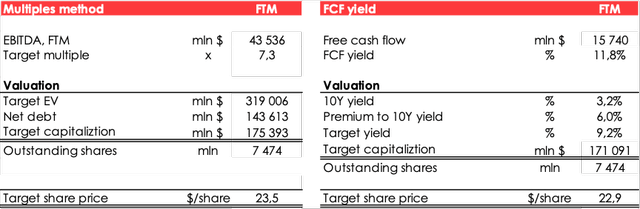

我们正在根据 FTM EV/EBITDA 倍数和 FCF 收益率评估 AT&T 的价格。 我们将股票的公允价值价格维持在 23.2 美元(EV/EBITDA 和 FCF 收益率方法之间的平均价格)。

投资英雄

结论

尽管 AT&T 业务发展不多,而且总体上达到了“稳定期”,但市场似乎在最新财报发布后反应过度。 AT&T 目前相当便宜,并为投资者提供可观的股息和自由现金流收益率。 尽管今年现金产生将面临一些问题,但公司明年将有能力支付股息和债务,甚至增加股东回报。 买。

要管理您的头寸,我们建议关注 AT&T 和同行(Verizon (VZ)、T-Mobile (TMUS))的收益发布和行业研究(IBM、TelecomPaper、Deloitte、Fitch)。

[ad_2]

Source link