[ad_1]

FG贸易

文章论文

美国电话电报公司 (纽约证券交易所:T)已经成为战场股票一段时间了,最近,空头似乎正在获胜。 但该股现在已经变得如此便宜,因此有很好的机会吸引投资者 总回报,即使增长仍然疲软。 想要电信股票的投资者可能希望利用这个买入机会以非常低的估值锁定高收益。

发生了什么?

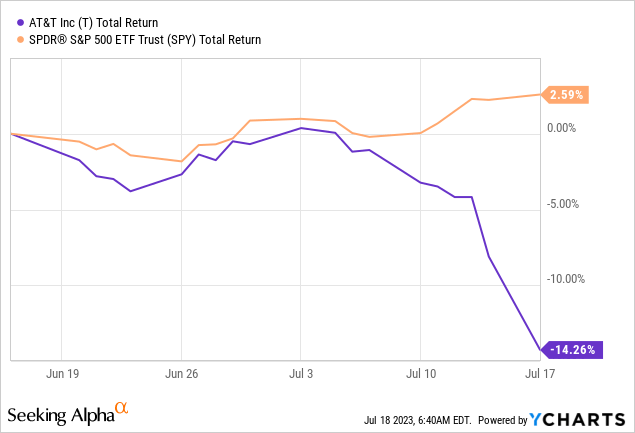

AT&T Inc. 的表现已经跑输大盘一段时间了,但最近抛售压力有所加剧,如下图所示:

虽然标准普尔 500 指数 (SP500) 上个月上涨了 3%,年化涨幅超过 30%,但 AT&T 同期却下跌了 14%。 在某种程度上,AT&T 的表现不佳是由市场对 以人工智能为主题的股票,但 AT&T 的表现也低于其他稳定的蓝筹股。 销售压力是由 AT&T 首席执行官表示第二季度用户增加量等事实推动的。 可能低于估计 (此声明是 6 月份在美国银行 (巴克) 会议)。 分析师的评级下调也对股价表现疲软起到了一定作用,例如摩根大通(摩根大通) 降级 从买入调至中性,或花旗 (C) 降级 AT&T 以及其他一些电信公司。

当然,当这些银行下调 AT&T 的评级时,AT&T 的股价已经较近期 20 美元左右的高点下跌了很多,这意味着这些银行的评级并没有多大帮助——如果他们在顶部下调股票评级是为了帮助投资者锁定收益的话,那会令人印象深刻。 但在大幅下跌后下调股票评级只会增加抛售压力,在这种情况下,反而会带来更好的买入机会。

AT&T 的现金流:交付时间

与其他电信公司一样,AT&T 并不是一项增长型投资,而且它永远不会成为增长型投资。 相反,它对许多人来说是一种收入投资,对另一些人来说是一种估值/价值投资。 毕竟,当股票以过低的估值交易并且估值折扣随着时间的推移而消失时,即使没有太多的基础业务增长,投资者也会从股价升值中受益。 最重要的是,AT&T 也是一个去杠杆化的故事:该公司的绝对债务负担相当高,当债务被偿还时,价值就会从债务持有人转移到股权投资者(假设企业价值保持在更高水平)。或不太相同。

对于收益投资者、价值投资者以及那些喜欢去杠杆故事的投资者来说,AT&T 的现金流极其重要:支付股息需要现金流,偿还债务需要现金流,AT&T 的现金流也很重要。对公司进行估值时,许多人喜欢在这里使用自由现金流收益率(或自由现金流倍数)方法。

过去,人们对 AT&T 的现金流产生能力存在一些疑问,特别是在产生自由现金流方面,即公司现金流一旦有机资本可用于减少债务、股息、回购和收购的部分支出已支付。 毕竟,5G等新技术需要AT&T对其资产基础进行大量投资,去年资本支出总计190亿美元。 尽管如此,AT&T 一直在指导强劲的自由现金流生成,但该公司过去不得不降低其自由现金流指导。

一些投资者担心今年也会出现同样的情况,因为 AT&T 第一季度的自由现金流相当疲软。 该公司预计 2023 年将产生至少 160 亿美元的自由现金,但第一季度仅产生 10 亿美元的自由现金,远低于全年预测的平均水平。 当时,AT&T 管理层维持了自由现金流指引,认为今年情况将显着改善,营运资本将朝着有利于投资者的方向发展,从而在今年剩余时间内增加自由现金流。 但为了达到 2023 财年的指导目标,AT&T 的现金生成能力必须有相当大的改善,因为这需要第二季度至第四季度每季度约 50 亿美元的自由现金。

AT&T 很快将公布第二季度盈利结果,届时该公司将必须提供相当可靠的自由现金流数据。 我相信,低于 40 亿美元的一切都会被视为市场担忧的一个原因,因为这将使 AT&T 今年不太可能达到 160 亿美元的自由现金。 由于AT&T在最近的会议上没有对其自由现金流预测做出任何改变,因此我相信管理层仍然相信其预测——否则,不宣布新的指导将是一个不明智的举动。

我们仍然保守一点,假设 AT&T 将达不到其指导方针,并且该公司今年将仅产生 150 亿美元的自由现金。 按照目前每年每股 1.11 美元的水平,股息每年消耗 79 亿美元。 这意味着股息率将达到 1.90,即 53% 的派息率。 许多受欢迎的收入股票的股息支付率远高于此,例如可口可乐 (KO) 的支付率为 64%,或者 AT&T 的同行 Verizon Communications (VZ) 的支付率为 80% 左右。去年的自由现金流。 与此同时,AT&T 1.11美元的年度股息转化为8.2%的股息收益率,非常强劲。 一家公司提供 8% 以上的收益率,而资本支出后的自由现金流几乎覆盖了两倍,这是相当罕见的——而且这一估计已经假设 AT&T 将达不到其今年的自由现金流指引。

在这种情况下,AT&T 在支付股息后剩余约 70 亿美元的自由现金,可用于多种用途,包括减少债务和收购。 当然,由于债务负担超过1000亿美元,AT&T短时间内不会还清大部分债务。 但其债务水平良好,这意味着每年到期的债务并不多。 在利率上升时期,这是一件非常好的事情,因为该公司不必担心必须以更高的利率为其大部分债务进行再融资。 由于每年到期的债务相对较少,该公司可以通过其有机现金流偿还很大一部分(或者在某些年份,全部)。

AT&T:增长与估值

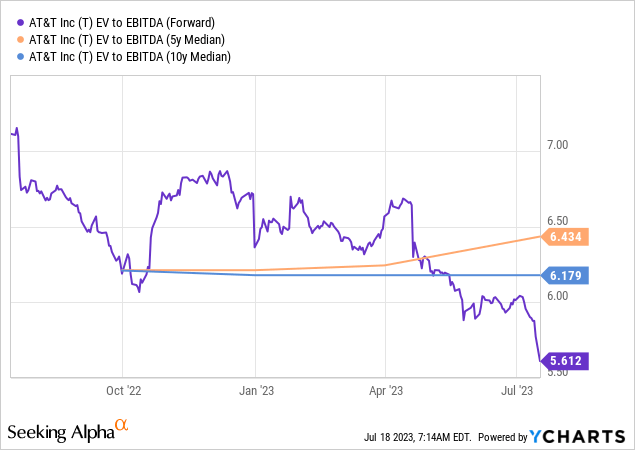

AT&T 预计今年其移动业务增长将放缓至 2% 至 3%,而 2021 年和 2022 年分别为 5% 和 4%。 虽然增长放缓并不是一件好事,但我相信这并不是一场灾难。 事实上,AT&T 的估值就好像该公司一直处于衰退之中——它是如此便宜,即使是低个位数的增长率也相当不错了。 按目前价格计算,AT&T 的 EBITDA 仅为 5.6 倍:

与 5 年期和 10 年期 EBITDA 中位数分别为 6.4 和 6.2 相比,这是一个有意义的折扣。 虽然有人可能认为这意味着 AT&T 的长期估值平均水平有 15% 左右的上涨潜力,但 AT&T 股票的潜力要大得多。 企业价值包括净债务,这对 AT&T 来说是一个非常有意义的因素。 如果 AT&T 的企业价值与 EBITDA 倍数攀升至 6.2,其股价将上涨 26%,至 17.00 美元左右。 如果 AT&T 的企业价值与 EBITDA 之比恢复到 5 年中位数 6.2,其股价将上涨 35% 至 18.20 美元。 我们认为,长期平均估值的逆转将为以当前价格购买 AT&T 的股东带来大幅股价上涨。 这尚未考虑到去杠杆化努力将随着时间的推移将额外价值从债务投资者转移到股票投资者。

衡量 AT&T 估值的另一种方式是其市盈率,目前该市盈率仅为 5.6,这意味着 18% 的极高市盈率。 以 18% 的收益率购买一家公司意味着这项投资不需要太多的增长就能发挥作用——我认为根本不需要增长。 如果 AT&T 在 2023 年及以后每年的盈利预期为 2.43 美元,那么股价高于 13.50 美元是合理的,因为 AT&T 可以永远继续支付当前股息,同时随着时间的推移摆脱所有债务,从而使 AT&T风险下降的投资,这将导致在某个时候对其股票的需求增加,进而推动股价上涨。

带走

对于长期持有者来说,AT&T 并不是一项很好的投资,但其股价过去波动相当大,那些在低点买入的人通常能够从不错的收益中受益。 例如,我们去年 9 月推荐的 AT&T 价格为 15.80 美元——到了 1 月份,随着市场变得更加渴望 AT&T(基本面没有发生有意义的变化),它们上涨到了 20 美元以上,这使得 AT&T 的涨幅超过 30%,并且有一些增长。除此之外还有额外的股息。

今天,AT&T 股票的估值超低,我相信我们这里有一个很好的买入机会。 股息看起来是可持续的,有充足的自由现金用于去杠杆化,而且 AT&T 历史估值的折扣表明该股具有相当大的上涨潜力。 AT&T 是一家伟大的公司吗? 不会。但它是如此便宜,以至于不需要太多事情就可以让这个高收益公司提供令人信服的总回报。

[ad_2]

Source link