[ad_1]

蒂姆博伊尔

投资论文

近年来,随着对其服务的需求激增,Avis 声名鹊起。 从那以后,随着投资者评估该业务的长期前景,股价一直波动很大。 我们的目标是评估 公司的财务业绩作为向对话提供这种观点的一种手段。

公司介绍

Avis Budget Group, Inc. (纳斯达克:车) 通过其各种品牌(包括 Avis、Budget 和 Zipcar)向全球消费者和企业提供汽车和卡车租赁、汽车共享以及相关产品和服务。

该公司以 Avis 品牌为旅游行业的商业和休闲部门提供优质车辆租赁和移动解决方案,并通过其 Budget Truck 品牌提供单程卡车和货车租赁服务。 它还以 Zipcar 品牌经营汽车共享网络。 除了租赁服务, 公司提供一系列配套服务。

分享价格

直到 2021 年,Avis 的股价都表现平平,股价呈下跌趋势。 这是由于公司运营的经济状况相对温和。 2021 年,我们看到股价在解禁后的出色表现以及 挤压短裤. 从那以后,股价一直波动很大,因为市场试图评估“新常态”在哪里。

财务分析

Avis 财务业绩(Tikr Terminal)

以上介绍的是 Avis Budget 过去十年的财务业绩。 我们的观点是,该公司目前基本上表现超常,几乎没有证据表明这些水平的可持续性。

收入

收入以 5% 的复合年增长率增长,主要受最近交易期的推动。 在此之前,公司实现了低个位数,这反映了行业的成熟度。

COVID-19 大流行对旅游业产生了巨大影响,全球旅行量大幅下降。 然而,这导致国内旅行和公路旅行的增加,因为消费者无法出国但仍寻求度假。 这是收入能够反弹到 21 财年水平的主要原因,也是业务持续增长的一个促成因素。

近年来推动收入增长的另一个因素是激进的定价策略。 Avis 一直在不断提高其租金价格,而没有看到需求错过节拍,推动创纪录的收益。 这在一定程度上是由于汽车短缺造成的,这导致许多汽车相关行业的供需失衡。 芯片短缺的影响正在消退,但在中期仍将是一个问题,这可能意味着许多相关行业的价格将继续上涨。 这确实给 Avis 带来了一个问题,因为如果交货延迟,扩大其车队将更加昂贵并且可能需要更长的时间。

Avis 及其同行因拼车服务的兴起而受到冲击,因为这些公司一直专注于便利性和低成本。 内部配套的APP可以让游客在一个地点落地,立即接入车辆出行,这是以前比较复杂的事情。 此外,这些拼车服务削弱了传统的出租车服务,使使用这种交通方式更具成本效益。

基于订阅的汽车租赁服务或“汽车共享”服务的出现促进了该行业的增长。 这是客户每月支付使用车队费用或每日/每小时费用的地方。 与传统汽车租赁相比,这种模式为客户提供了更多的灵活性和便利性,Avis 通过其 Zipcar 品牌扩展到这一领域。 我们的观点是,该细分市场代表了成为增长动力的绝佳机会,因为它抵消了上述影响,同时为消费者提供了更多租车的理由。 以前人们只打算乘坐出租车几个小时,而现在他们可以轻松乘坐便宜得多的汽车共享。 此外,它继续支持国内旅游业,因为它为人们的旅行提供了更大的灵活性。

短期内,我们可能会看到需求因经济因素而疲软。 通胀压力导致可支配收入下降,因为消费者认为他们的生活成本很低。 随着这种情况的发生,许多人可能会避免或推迟旅游,要么是因为他们负担不起,要么是因为这不是一个合乎逻辑的决定。 因此,我们可能会看到需求疲软或下降。 在最近一个季度, 销售额增长了 8%,这表明该公司尚未感受到影响。

随着旅行人数的持续增加,尤其是随着中国终于看到 Covid-19 的结束,我们应该会看到中期的持续增长。 我们的观点是,任何出色的表现都将受到 Zipcar 等服务创新的推动。 话虽如此,该业务的近期表现仍存在问号。

利润和成本

定价权的影响直接转化为 GP,利润率从 28-30% 上升到 50%。 此外,我们看到了二手车价格上涨的影响。 下图说明了价格上涨的程度。

二手车市场 (自动交易)

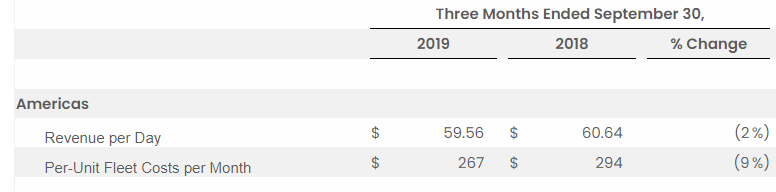

随着 Avis 车队价值的上升,该公司正在更缓慢地对其汽车进行折旧,从而促成了这项费用的急剧下降。 以下是两份季度报告的节选,一份来自 2019 年,另一份来自 2022 年。

每天收入/每单位车队成本 (安飞士预算)

每天收入/每单位车队成本 (安飞士预算)

如下图所示,定价有助于增加每天的收入,但一个重要因素也是每单位车队成本的降低。

这种情况能否持续的关键是需求是否会继续保持在目前的水平,否则我们可能会看到价格在上涨时迅速下跌。 此外,我们需要考虑车队的价值是否会保持在目前的水平,或者汽车市场的价格是否会走软。

我们的观点是需求可能会疲软,因为通胀压力在过去几个季度才加剧。 在我们看到需求真正开始急剧下降之前,消费者只能接受这么多。 对于二手市场,我们认为这将开始走软。 这 英国《金融时报》认为 到 2023 年底,芯片短缺的影响将有所缓解,许多汽车制造商会过度订购芯片,以避免未来再次出现这种情况。 考虑到这些假设,Avis 的利润率应该会在 23 财年开始恢复到之前的水平。

资产负债表

转向资产负债表,Avis 利用这些卓越的回报积极回购股票并筹集债务。 我们看到净债务在整个历史时期以 8% 的速度增长,达到 200 亿美元以上。 在这些水平上,公司的净债务与 EBITDA 覆盖率之比为 3.5 倍,我们认为这高于最佳水平。 这促成了可观的年度利息支付,这笔费用占收入的 5%。 我们的观点是,这对企业来说是有问题的,因为如果盈利能力确实开始下降,Avis 很快就会发现自己陷入困境。

外表

Avis 预算预测 (寻求阿尔法)

以上是华尔街对未来 5 年的普遍看法。

预计收入将放缓至停滞,增长率为 1%。 这可能是基于我们目前正在经历过大需求的假设,随着情况正常化,这将导致未来几年经济放缓。 我们同意这种观点,但预计 23 财年的表现会更差。

分析师预计利润率将迅速收缩,EBITDA-M 在一年内减少一半以上。 这是基于我们之前提到的因素。 我们的观点确实一致,尽管我们预计 23 财年的利润率不会出现如此激进的调整。

同行分析

盈利能力 (寻求阿尔法)

上面显示的是 Seeking Alpha 对 Avis 的盈利能力评级,该评级基于与同行的相对比较。

不出所料,Avis 的得分非常高,目前的超额回报率遥遥领先于其他公司。 在这个细分中对我们来说更重要的是同行平均水平,即 13% 的 EBITDA-M 和 7% 的 NI-M。 这些水平与 Avis 的历史表现非常相似,但低于其预测表现。 这表明如果利润率收缩,企业的内在价值。

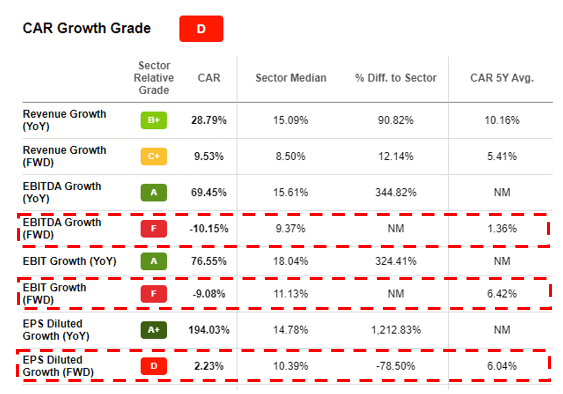

生长 (寻求阿尔法)

出于同样的原因,Avis 在盈利能力方面得分很高,但在增长方面得分很低。 由于预计利润率将大幅收缩,因此预测期看起来远比同行差。 有趣的是,同行预计会增长,表明该行业在应对经济逆风方面具有韧性。 如果公司的业绩好于预期,这有可能抵消对 Avis 的影响。

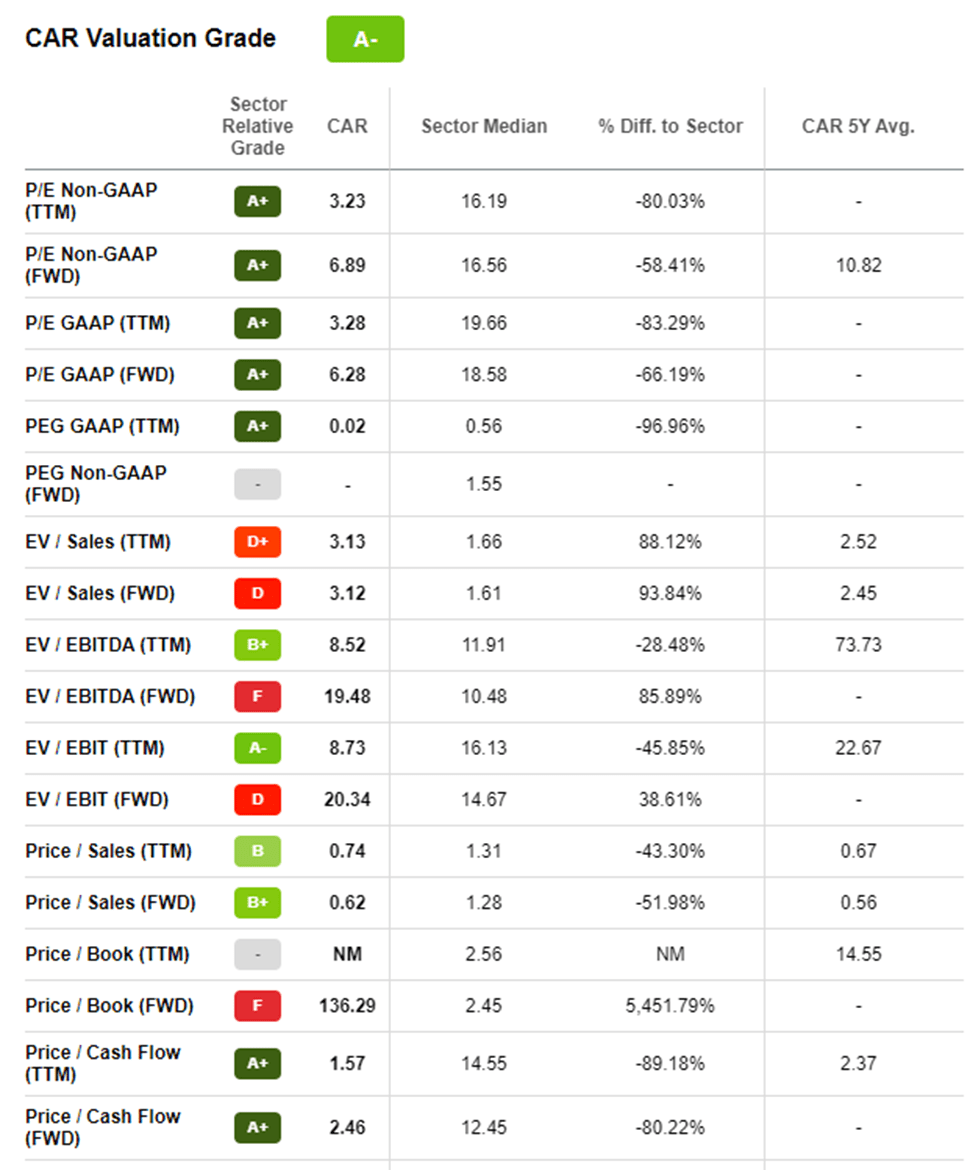

估值

估值 (寻求阿尔法)

据我们所知,查看 Avis 的前瞻性估值指标是评估业务的关键。 Avis 的股票出人意料地看起来非常有吸引力,交易价格仅为 6 倍 NTM 市盈率。 此外,其销售额和息税前利润率也颇具吸引力。 这对我们来说表明,鉴于未来 12-24 个月的不确定性,市场发现很难为该资产定价。

最后的想法

Avis 在利用当前市场条件最大化其盈利能力方面做得非常出色。 其正常化的盈利状况很有吸引力,我们认为 Avis 将在未来 12-36 个月内恢复到这一水平。 我们不喜欢管理层如何利用这些短期收益,这可能会使即将到来的过度杠杆化。 相对而言,Avis 在其正常盈利水平上颇具吸引力,同时以低于同行的盈利折扣进行交易。

我们目前将 Avis 视为一项风险投资。 很难预测利润率收缩将如何发挥作用、需求疲软的程度、车辆价值下降的影响,以及一旦业绩恢复正常,债务水平是否过高。

在风险回报率的基础上,我们建议犹豫和耐心,以此来更清楚地了解我们在上面确定的风险。

[ad_2]

Source link