[ad_1]

CatLane/E+ 来自 Getty Images

除非另有说明,否则所有值均以 CAD 为单位。

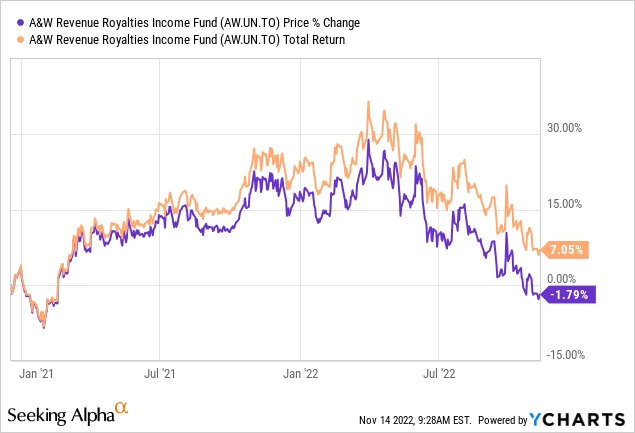

无论是恢复股息的速度还是价格上涨,A&W Revenue Royalties Income Fund (场外交易代码:AWRRF)(多伦多证券交易所:AW.UN:CA) 超出了我们上次报道时的预期。 一些 由于恢复了特许权使用费支付和偿还了 2020 年 2 月至 5 月的欠款,这种比预期更快的恢复发生了。当时交易价格高于我们的买入价,我们在那篇文章的结论中阐述了我们的想法:

A&W 的上涨幅度令人惊讶,但我们预计价格会有所降温。 至少它必须给我们 5% 的收益率才能符合其历史趋势。 毕竟叫A&W皇室 收入 基金是有原因的。 该公司是收入投资者的理想选择。 购买该基金的投资者可以期待 30.00 美元来增加他们的头寸。

资料来源:A&W 版税:2021 年第三季度可能达到之前水平的分配

对于这个版税游戏的投资者来说,这是一段有趣的时光。 价格一度突破 40 美元,现在或多或少回到了过去的水平。 总回报起到了使持有人保持这笔投资持平的作用。

让我们回顾一下最近发布的结果,看看我们是否仍然认为新头寸只应低于 30 美元。

资金流向

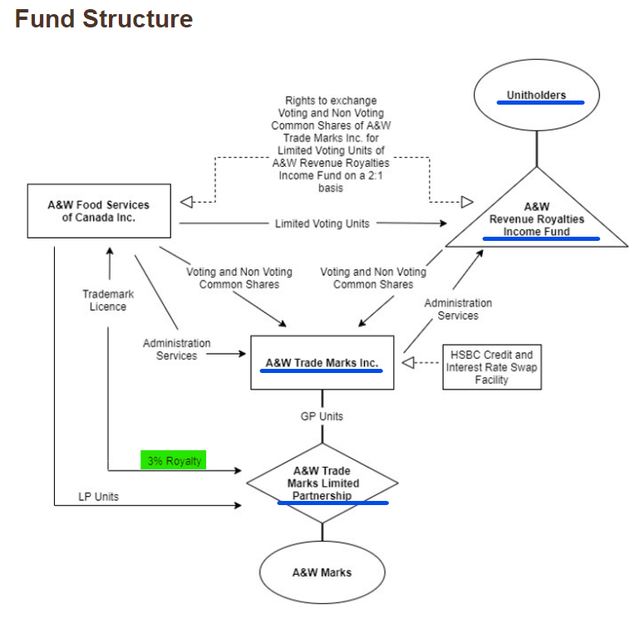

特许权使用费池中的 A&W 餐厅支付其总销售额的 3% 作为特许权使用费。 在合伙企业和 Trade Marks Inc 支付费用并保留合理准备金后,这笔资金以股息的形式流入基金。

网站

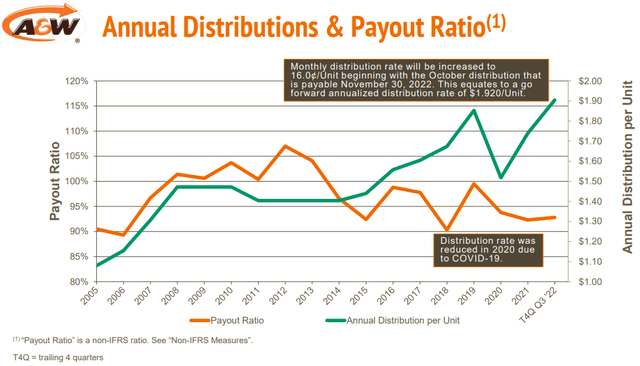

该收入基金本身没有任何费用,通常旨在保持 100% 或接近的派息率,除非发生 Covid-19 类事件。 它还努力向单位持有人提供每月定期股息,因此派息率将显示季节性波动。 如果该基金的金库中有多余的现金,该基金还会在年底左右支付特别股息,就像过去两年一样。

2022 年第三季度介绍

随着最近的增长,月度分配超过了 COVID-19 之前的 0.159 美元。 现在它的收益率接近 6%,它又回到了为投资者服务的“收入”基金功能。

准备好从英国一路吃

虽然仍处于初期阶段,但今年 6 月与总部位于英国的 Pret A Manger (Europe) Limited 签署了一项协议。

2022 年第三季度介绍

除了增加版税池外,增加同店销售额是此类版税游戏的游戏名称。 通过将上述品牌添加到他们的菜单中,A&W 管理层无疑是在朝着正确的方向迈出步伐。

第三季度结果

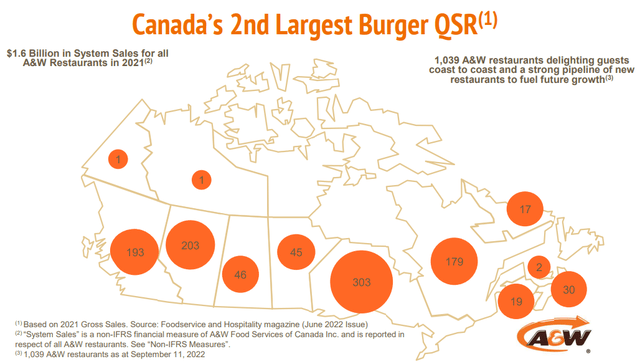

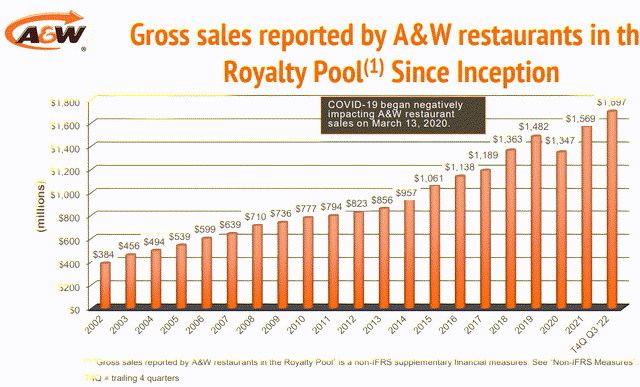

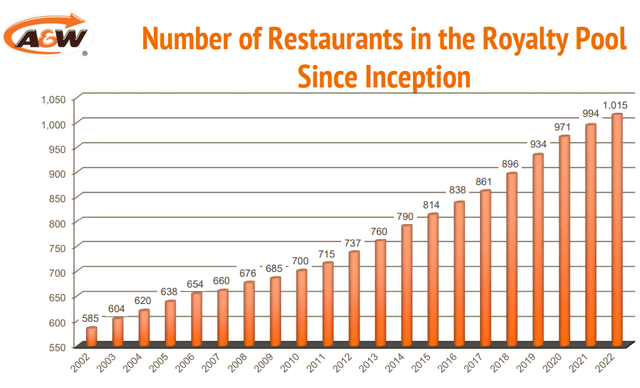

该池每年都会调整,以考虑上一年开设的净新餐厅。 今年 1 月,21 家餐厅被添加到 2022 池中,总数达到 1,015 家。 截至 2022 年 9 月,开放餐厅的数量为 1,039 家,因此 2023 年的人数将更高。

Q3-2022 介绍

除了与 2021 年相比更高的池外,取消所有 Covid-19 限制,例如容量限制和减少工作时间,使餐厅在今年恢复了如火如荼的状态。 这两个因素都产生了预期的影响,同店收入和整体收入分别同比增长 4% 和 7.4%。

Q3-2022 财务报告

尽管 2021 年前三个季度有多家餐厅关闭这一事实也使这一壮举变得容易,但面对更高的食品和劳动力价格,A&W 设法将适度的增长转嫁给了客户。

流动性和债务

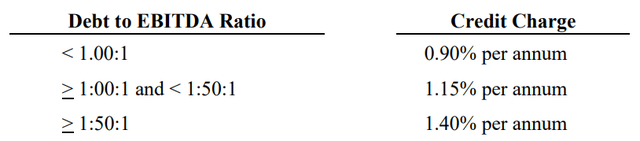

虽然该基金不持有任何直接债务,但 Trade Marks Inc 持有,而且它是一个实体,其费用会影响 A&W 的现金流(参见本文前面的基金结构)。 它有一笔 6000 万美元的银行承兑定期贷款,其利率为固定 2.80% 加上根据其 EBITDA 比率从 0.90% 到 1.40% 的每年印花费。

Q3-2022 财务报告

目前,EBITDA 处于中等水平,并收取 1.15% 的印花税。 固定部分是通过利率互换完成的,利率互换将于 2022 年 12 月到期。不过不用担心,因为另一项将于 2026 年 9 月到期的互换协议将取而代之。 这个固定利率更低,为 1.74%。 管理层将其锁定在低位的满分。

Trade Marks Inc 还可以获得 200 万美元的需求经营贷款便利,截至第三财季末,所有这些贷款都没有提取。

估值与判决

值得注意的是,迄今为止,除 2020 年外,A&W 的收入都没有下降。

Q3-2022 介绍

尽管有 Covid-19,但泳池中的餐厅数量每年都在增加。

Q3-2022 介绍

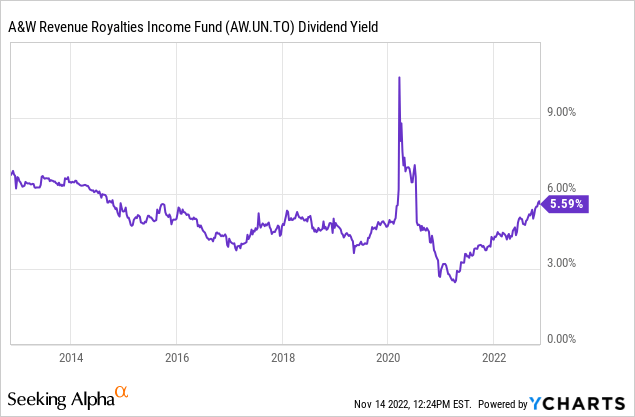

最近,但在 Covid 之前,该基金的收益率在 4%-5% 之间。

在撰写本文时,它的收益率接近 5.8%(当前价格 33.28 美元,最新发行价 16 美分)。 就其本身而言,这是一个管理良好且不断发展的实体的巨大收益,但是,鉴于今天市场为我们提供的便宜货,我们仍会坚持买入低于 30 美元的股票,使我们接近 6.5%屈服。 这与 Pizza Pizza Royalty Corp.(OTCPK:PZRIF)最近刚刚跌破我们的买入价一致。

请注意,这不是财务建议。 它可能看起来像,听起来像,但令人惊讶的是,事实并非如此。 投资者应自行进行尽职调查,并咨询了解其目标和限制的专业人士。

[ad_2]

Source link