[ad_1]

西提蓬

快速了解 Backblaze

背火 (纳斯达克股票代码:BLZE) 于 2021 年 11 月上市,以每股 16.00 美元的价格通过 IPO 筹集了约 1 亿美元的总收益。

该公司为企业和企业提供基于云的存储和恢复软件 个人。

鉴于 BLZE 的收入增长慢于预期、经营亏损增加和负收益恶化,我对 BLZE 持观望态度,直到它能够产生有意义的盈亏平衡转变。

背火概述

总部位于加利福尼亚州圣马特奥的 Backblaze 旨在为希望轻松备份和存储关键数据的企业和消费者开发基于云的 SaaS 存储服务套件。

管理层由联合创始人、董事长兼首席执行官 Gleb Budman 领导,他自公司成立以来一直在公司工作,此前曾在 SonicWall、MailFrontier 和 Kendara 担任过各种高级职位。

公司的主要产品包括:

-

B2云存储

-

电脑备份

该公司主要通过在线营销、社交媒体和口耳相传来寻找客户。

BLZE 运营着一个自助网站,让用户可以注册免费试用并转换为付费订阅。

Backblaze 的市场与竞争

根据 MarketsandMarkets 的 2020 年市场研究报告,2020 年全球云存储服务市场规模估计为 501 亿美元,预计到 2025 年将达到 1370 亿美元。

这代表 2020 年至 2025 年的预测复合年增长率为 22.3%。

这种预期增长的主要驱动因素是企业对越来越大的数据的需求不断增长,以及越来越多的远程员工和承包商需要访问相关数据存储。

此外,该行业面临的一个关键挑战是有效抵御安全威胁并改善企业和个人数据的数据隐私。

主要竞争者或其他行业参与者包括:

-

亚马逊 (AMZN)

-

字母表 (GOOG) (GOOGL)

-

微软 (MSFT)

-

戴尔易安信(DELL)

-

我开车

-

云

-

保管箱 (DBX)

-

冰车

-

诺德洛克

-

其他

Backblaze 最近的财务表现

-

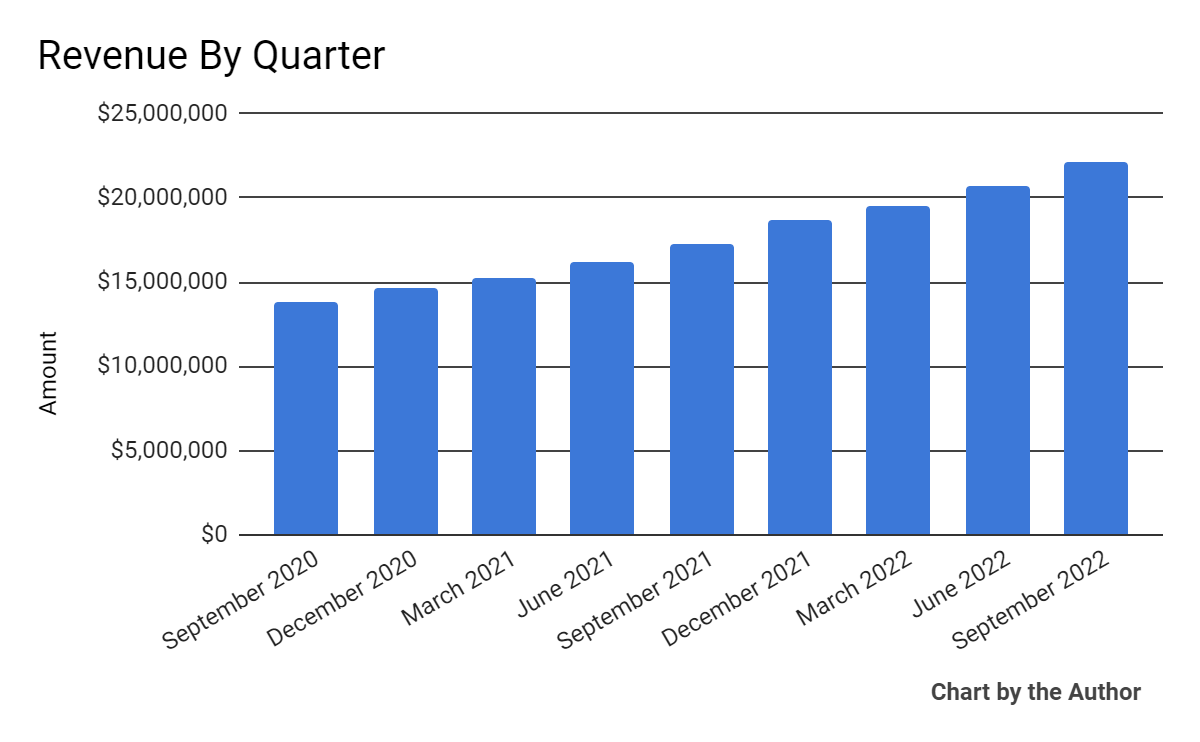

根据下图,按季度划分的总收入有所增加:

9季度总收入 (寻求阿尔法)

-

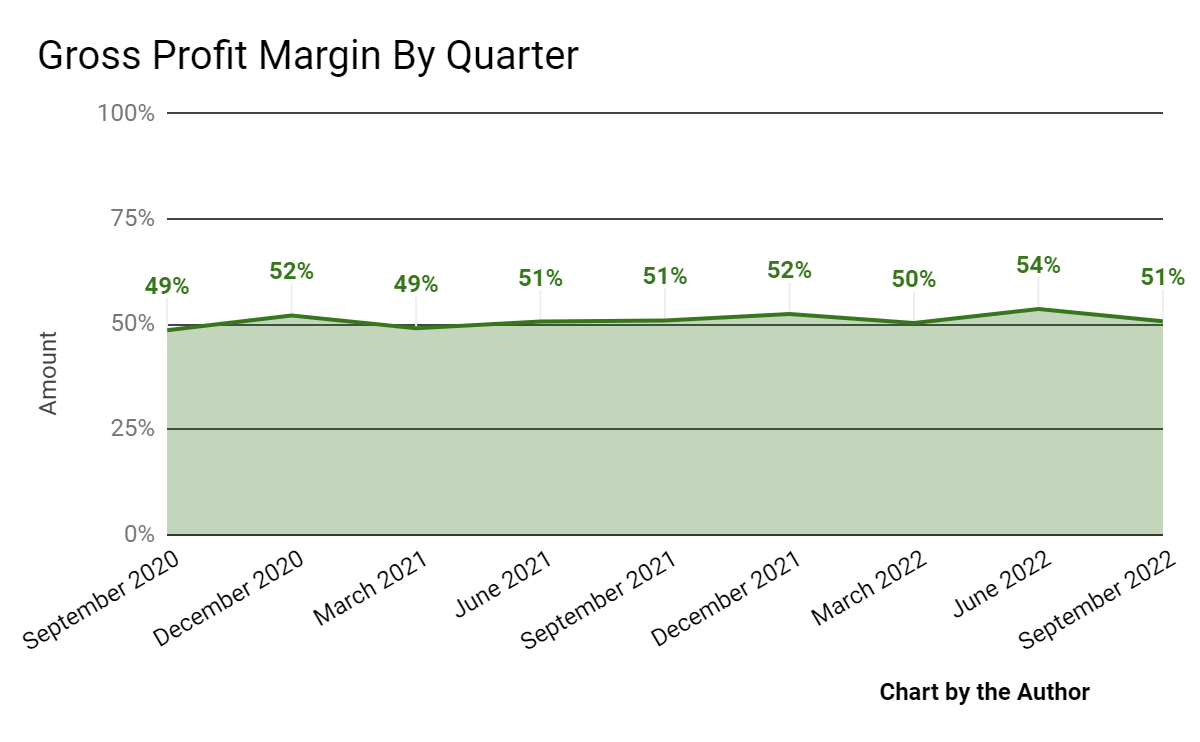

季度毛利率在最近几个季度达到顶峰:

9季度毛利率 (寻求阿尔法)

-

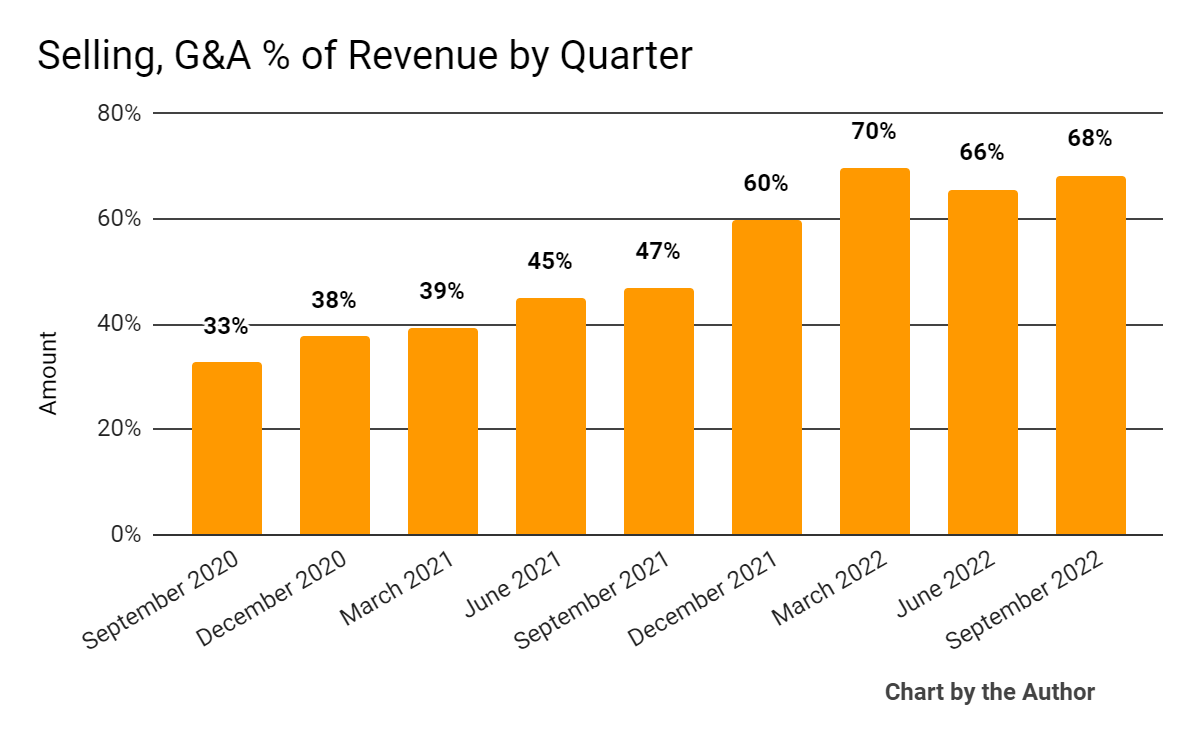

最近几个季度,销售、一般及行政费用占总收入的百分比显着上升,这是一个负面信号:

9 季度销售、G&A 占收入的百分比 (寻求阿尔法)

-

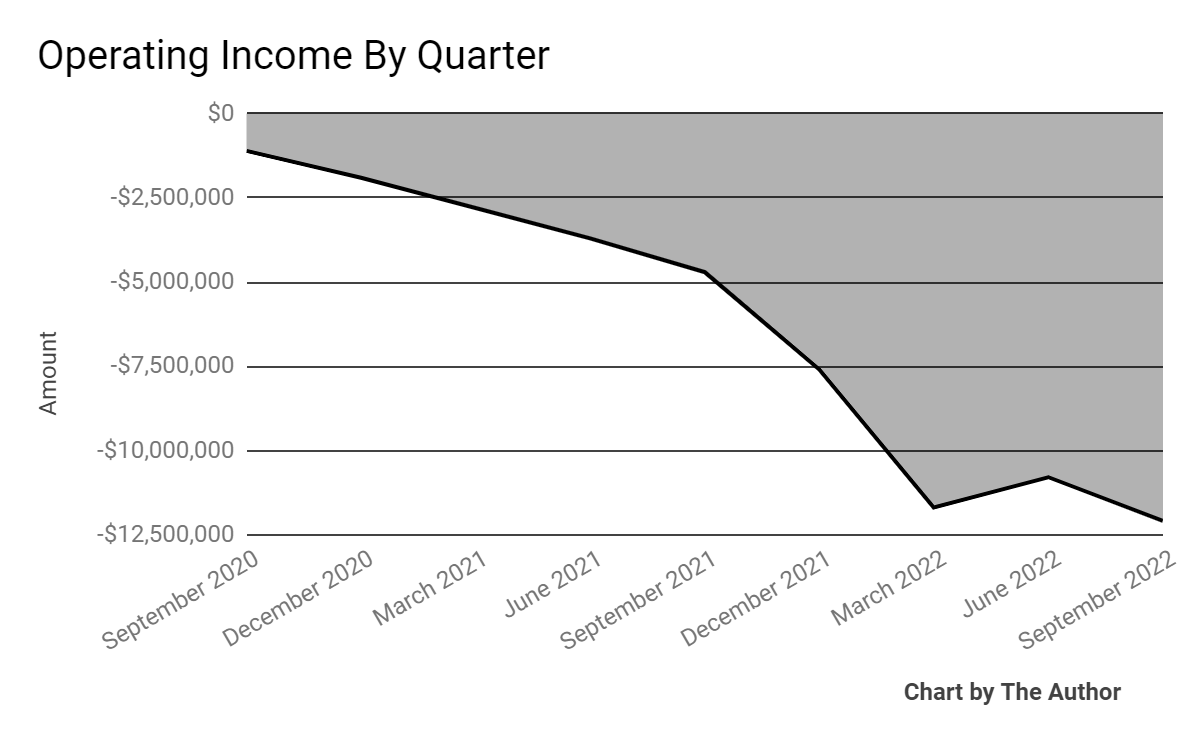

近几个季度的营业亏损急剧恶化:

9季度营业收入 (寻求阿尔法)

-

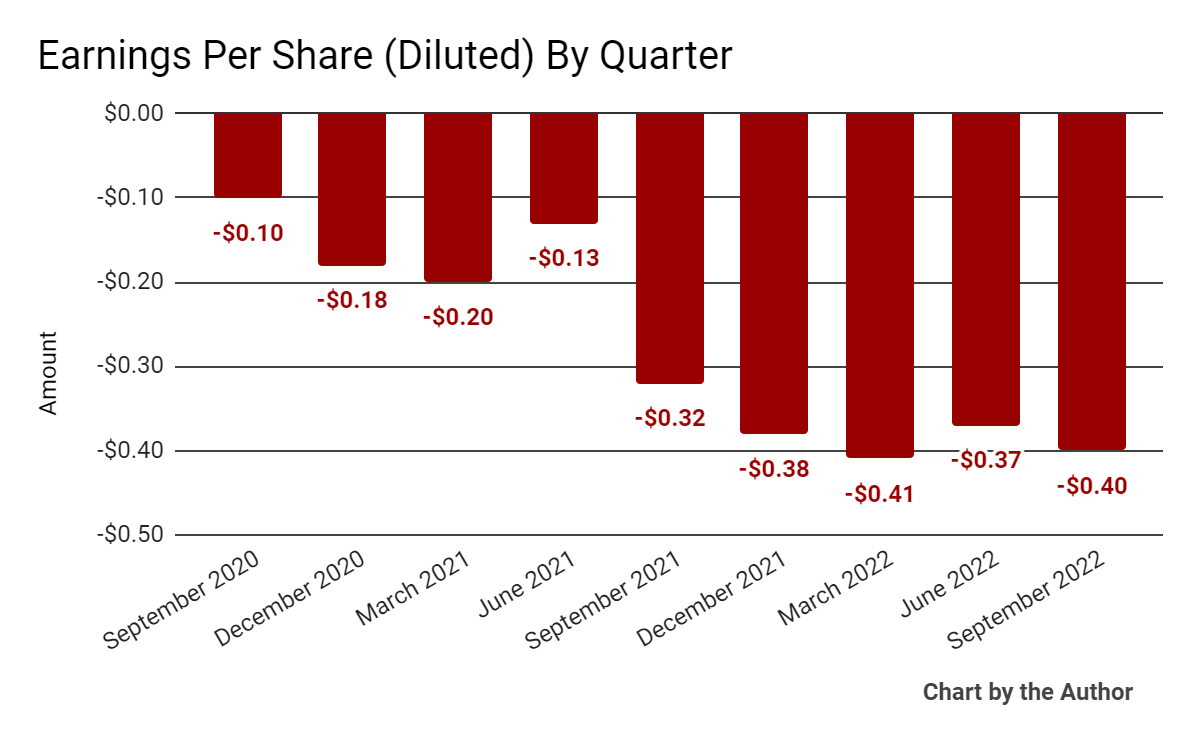

每股收益(稀释后)在最近几个季度大幅恶化至负值,如下图所示:

9季度每股收益 (寻求阿尔法)

(以上图表中的所有数据均为公认会计原则)

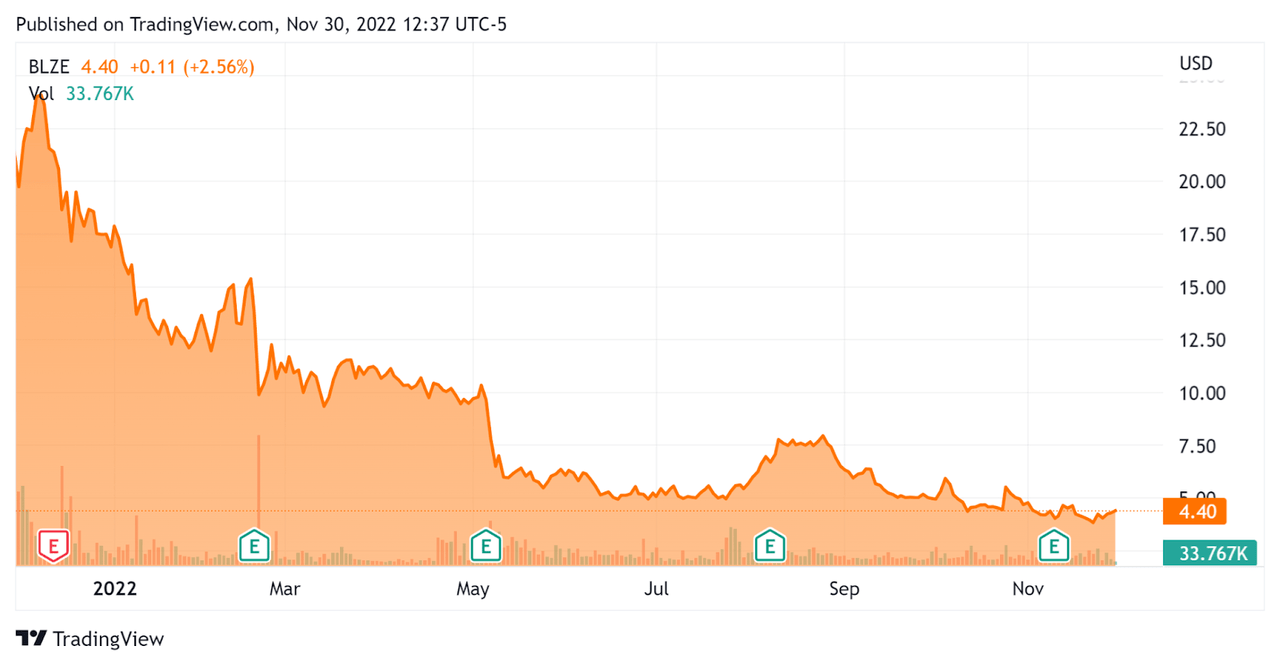

自 IPO 以来,BLZE 的股价已下跌 79.5%,而美国标准普尔 500 指数的跌幅约为 15.3%,如下图所示:

52周股价 (寻求阿尔法)

Backblaze 的估值和其他指标

下表列出了该公司的相关资本和估值数据:

|

措施 [TTM] |

数量 |

|

企业价值/销售额 |

1.3 |

|

收入增长率 |

27.7% |

|

净利润率 |

-57.5% |

|

公认会计原则 EBITDA % |

-31.2% |

|

市值 |

138,670,000 美元 |

|

企业价值 |

105,470,000 美元 |

|

经营性现金流 |

– 13,090,000 美元 |

|

每股收益(完全稀释) |

-$1.56 |

(来源 – 寻找阿尔法)

40 法则是软件行业的一条经验法则,它表示只要收入增长率和 EBITDA 百分比的总和等于或超过 40%,公司就处于可接受的增长/EBITDA 轨道上。

截至 2022 年第三季度,BLZE 最近的 GAAP 规则 40 计算结果为负值 (3.5%),因此根据下表,该公司在这方面表现不佳:

|

40 规则 – 公认会计原则 |

计算 |

|

最近的收入增长百分比 |

27.7% |

|

公认会计原则 EBITDA % |

-31.2% |

|

全部的 |

-3.5% |

(来源 – 寻找阿尔法)

对 Backblaze 的评论

在上一次涵盖 2022 年第三季度业绩的财报电话会议(来源 – Seeking Alpha)中,管理层强调了其 B2 云存储战略投资的成功,因为该部门目前占总收入的 40%。

此外,该公司还通过其开发人员布道团队向开发人员进行营销,并扩大与全国经销商的渠道合作伙伴关系。

财报方面,营收同比增长27%,毛利率持平。

公司的净保留率为 114%,表明产品/市场契合度相当好,销售和营销效率也不错。 其 B2 云存储部门产生了 123% 的净保留率。

该公司的 40 条规则业绩不佳,截至第三季度的连续 12 个月业绩为负 (3.5%)。

然而,SG&A 费用占收入的百分比在最近几个季度大幅上升,导致经营亏损和负收益恶化。

在资产负债表方面,该公司本季度末的现金、等价物和短期投资为 7740 万美元,长期债务仅为 250 万美元。

在过去的 12 个月里,使用的自由现金为 1790 万美元,其中资本支出占现金 480 万美元。

展望未来,管理层看到了“宏观环境中的一些挑战和 [are] 不能完全免疫这些。

该公司并未从其增长努力中获得预期的收益。

关于估值,市场对 BLZE 的估值约为 1.3 倍的 EV/销售倍数。

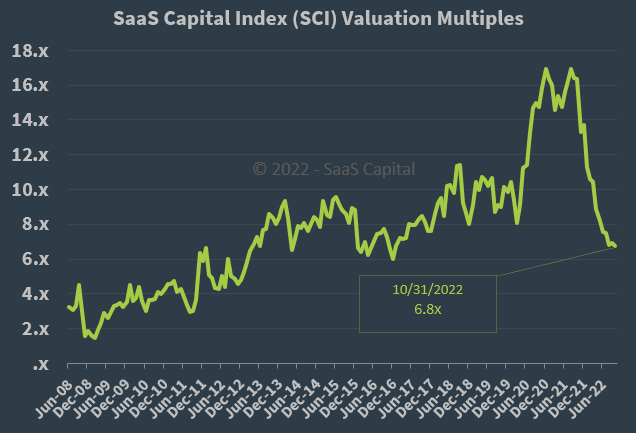

公开持有的 SaaS 软件公司的 SaaS 资本指数显示,截至 2022 年 10 月 31 日,平均远期 EV/收入倍数约为 6.8 倍,如下图所示:

SaaS 资本指数 (SaaS资本)

因此,相比之下,至少截至 2022 年 10 月 31 日,BLZE 目前的市场估值远低于更广泛的 SaaS 资本指数。

公司前景面临的主要风险是宏观经济明显放缓或衰退,这可能会加速新客户折扣,导致销售周期放缓并降低其收入增长轨迹。

鉴于 BLZE 的收入增长慢于预期、营业亏损增加以及负收益恶化,我对 BLZE 持观望态度,直到它能够产生有意义的盈亏平衡转变。

[ad_2]

Source link