[ad_1]

马蒂157900

2022 年对于非必需消费品零售公司来说是充满挑战的一年,因为在生活成本急剧上升的情况下,许多人减少了支出。 尽管这一趋势几乎打压了所有消费类股,但也将一些股推到了 破产。 床浴及其他 (纳斯达克股票代码:BBBY) 今年的市值缩水了约 70%,比历史高点低了约 95%。 在标准普尔全球评级下调该公司的债务评级后,该公司正在竞相寻求流动性, 期望它进入选择性默认值. Bed Bath&Beyond上周大幅下跌,因为它申请到 提供高达 7500 万美元的新股,大大稀释了其约 4 亿美元的市值。

尽管该公司正试图避免流动性危机,但似乎它无法避免破产,而且可能只会推迟不可避免的情况。 它的许多债券今年下跌了近 80%,收益率高达 50% 以上。 当然,该公司找到支付息票的流动性是值得怀疑的,而且很可能是不可能的。 该股面临 40% 左右的空头利率水平,并在 8 月份的最后一次空头挤压后迅速逆转。 它的期权隐含波动率约为 125%,这意味着预计会出现大规模的价格走势。 BBBY 的空头借贷成本目前约为 8%——这是一个很高的数字,但远低于 17% 的水平,这是在上一次空头挤压期间。 该数据表明,一些投资者今天买入 BBBY 的股票,认为这是一个抛售折扣的机会。 然而,尽管该股票已经贬值了大部分价值,但我相信其债务和流动性问题已经足够严重,以至于该公司宣布第 11 章破产之前需要几个月甚至几周的时间。 问题不是其股票是否会恢复,而是 BBBY 的不良债务是否有价值。

看看 Bed Bath & Beyond 的偿付能力

从大局来看,Bed Bath & Beyond 由于核心业务问题和未能适应不断变化的环境而失败。 在过去的十年中,亚马逊 (AMZN) 和其他电子商务替代品的崛起已将大多数购买从大型百货连锁店转移。 从根本上说,该行业的大多数公司都无法与电子商务竞争,因为它们的间接运营成本较高且供应链效率低下。 正如“Kohl’s:百货公司时代的终结”中所详述的,关于 Kohl’s (KSS),我相信我们可能正处于最后一波大型百货公司破产的边缘。

Bed Bath&Beyond等商店的一个好处是它们允许人们在购买前亲自查看产品。 然而,为了与逢低吸纳竞争,Bed Bath & Beyond 必须以越来越微薄的利润率进行销售。 过去十年,其毛利率的加速下降已将其净利润率推低至零以下,甚至 营业利润率. 见下文:

自 2019 年以来,Bed Bath & Beyond 并未获得持续的正营业利润(扣除利息成本)。 公司没有赚取营业利润这一事实至关重要,因为如果没有正的营业利润,它将无法支付任何债务利息。 虽然第 11 章的破产似乎很可能,但第 7 章的“清算”也可能是,因为尚不清楚该公司在没有营业利润的情况下是否有任何价值。

一些公司,如航空公司和能源公司,经常多次破产,因为高额债务导致它们的净利润为负,但很少面临负的预息差。 看看 Bed Bath & Beyond 50% 以上的收益率债券,投资者可能会感兴趣,因为即使发生违约,随着公司退出财务重组,他们也可能成为股权所有者。 但是,如果没有营业利润,它可能由于核心业务模式的失败而没有任何收益。

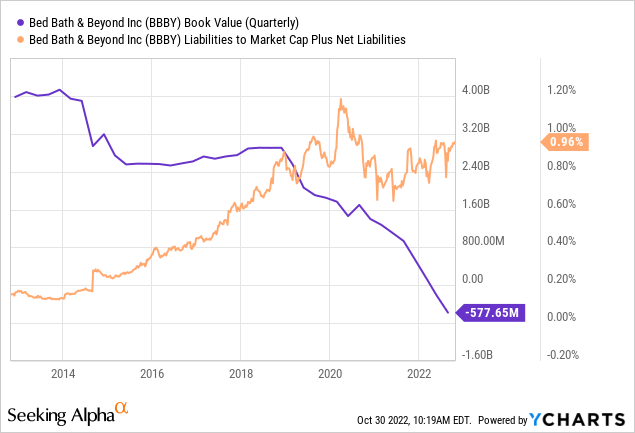

最近,这一趋势导致公司的经营现金流变得相当负数,造成巨大的流动性压力。 该公司没有账面权益价值,近 6 亿美元的负账面净值。 其市值加上净负债仅占其总负债的 4% 左右。 见下文:

BBBY的净市值与其总负债相比极低,其账面净值相当负。 它的大部分负债是其租赁义务,其余 1.75B 美元的金融债务——比其当前市值高出约 4.5 倍。 此外,从公司的资产负债表来看,它似乎可能在明年第四季度或第一季度末用完现金。 见下文:

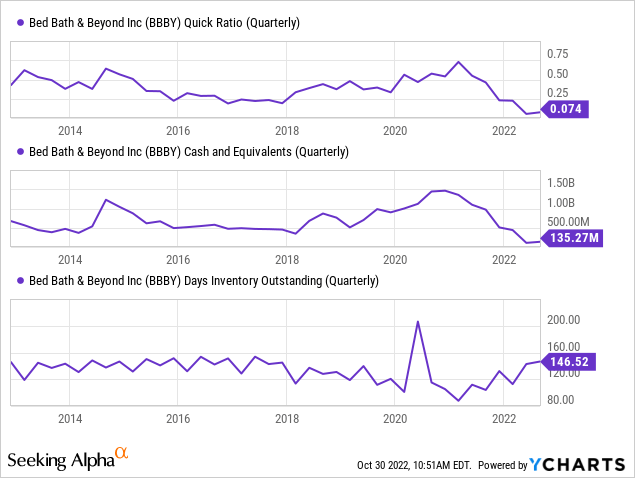

Bed Bath & Beyond 现金微薄,存货相对较高。 为了让 BBBY 度过冬天,它需要看到强劲的假日销售,最好是毛利率足够高,以使公司能够拥有正现金流。 该公司被授权通过股权出售筹集现金,但鉴于其较低的股价,这样做可能会大大加快股东稀释的步伐。 如果该股票再次面临空头挤压并且可以以高价出售股票,它可能会在没有大量稀释的情况下生存下来。 尽管如此,我认为这不太可能,考虑到它目前正在从空头挤压(或可能是死猫反弹)中回落。 当然,该公司还有剩余的信贷额度,但假日购物季疲软可能会迅速加剧其流动性状况的下降。

清算还是重组?

在我看来,BBBY 将在未来六个月内失去其剩余价值,除非一场不太可能的黑天鹅事件拯救了它。 鉴于其资产负债表状况和经济状况,该公司似乎无能为力,只能通过股权稀释或债务交换来拖延时间。 这些努力的经济利益越是追求越低,因为它们往往会导致股价下跌和信用评级下调。 对我来说,我们必须质疑该公司是否会留在 商业 长期或面临清算。

首先,在 2019 年之前,这家零售商的毛利率和营业利润率持续下降。 2019 年,其营业利润率降至接近零,促使该公司竞相关闭无利可图的商店。 具有讽刺意味的是,自利率暴跌以来,2020 年可能对公司有所帮助,在个人储蓄和财政刺激措施急剧增加的情况下,许多人进行了大量购买。 当然,这种刺激措施伴随着通货膨胀猖獗、持续的供应链和劳动力短缺以及最近高得多的利率带来的经济成本。

2022 年,Bed Bath & Beyond 的下滑速度急剧加快,因为通胀因素导致其运营成本(电力、劳动力、货运等)上升,并对可自由支配的消费需求产生了负面影响。 亚马逊利润大幅下滑表明,随着人们减少支出,即使是大型电子商务巨头也不安全。 假日购物季开始于实际工资负增长、消费者债务迅速上升以及个人储蓄接近历史最低水平。 在我看来,这些经济趋势使得 2022 年假日购物季的销售额很可能低于预期,因为许多人无法负担不必要的开支。

电子商务的兴起以及 Bed Bath & Beyond 未能真正与之竞争,使该公司长期走向破产。 话虽如此,我相信其糟糕的财务决策(过度杠杆化)的记录,以及最近消费者可自由支配消费能力的下降,大大加快了其破产时间表。 此外,该公司将其负营业利润率归咎于特殊折扣。 这些降价如此频繁,以至于其基本商业模式似乎站不住脚。

底线

总体而言,我非常看空 BBBY 股票,并相信它将在未来六个月内失去剩余价值。 此外,尽管该公司的不良债券大幅下跌,但我不会购买它们,因为我不相信它会设法获得持续的正营业利润。 这种观点有两个核心原因。 首先,与大型电子商务公司相比,百货公司的非必需消费品业务模式由于其竞争力较弱,从长远来看似乎不可行。 其次,负面的经济通胀趋势限制了消费支出,同时增加了运营成本,从而加速了Bed Bath Beyond的下滑步伐。

Bed Bath & Beyond 的管理层可以采取一些措施,试图通过提高流动性来延缓其下滑。 也就是说,在这一点上,我不相信公司可以做任何事情来充分改变以保持长期盈利。 随着其核心商业模式变得越来越缺乏竞争力,巨大的创新和变革对于维持业务是必要的。 在我看来,这样做的时间和资源太少了——尤其是考虑到经济状况的变化。

由于高期权隐含波动率水平和 BBBY 的卖空潜力,我不会直接或通过期权做空股票。 但是,如果股票在另一个空头挤压中上涨,那么我可能会这样做。 也就是说,我会惊讶地看到一年后 BBBY 的交易价格超过几美分。

[ad_2]

Source link