[ad_1]

simonkr/iStock 来自 Getty Images

投资概况

生物马林(纳斯达克:BMRN)是一家市值 170 亿美元(截至撰写本文时)的商业阶段制药公司,经常被视为对从事并购的大型制药公司有吸引力的目标。

稀有的 疾病药物开发商 2022 年通过 7 种不同产品获得了 21 亿美元的总收入。 按销量排序:

VIMIZIM(elosulfase alfa)和 NAGLAZYME(galsulfase)适用于粘多糖贮积症(“MPS”),PALYNZIQ(pegvaliase-pqpz)和 KUVAN(沙丙蝶呤二盐酸盐)适用于苯丙酮尿症(PKU),VOXZOGO(vosoritide)适用于软骨发育不全,BRINEURA(cerliponase alfa)用于治疗 CLN2(一种巴顿病),以及用于 MPS 的 ALDURAZYME(laronidase)(尽管 Aldurazyme 不直接由 BioMarin 销售)。

由于所得税优惠,BioMarin 2022 财年净利润为 1.416 亿美元,21 财年净亏损 6400 万美元,2020 年净利润为 8.54 亿美元。 自 2015 年营业亏损为 3.1 亿美元以来,营业亏损逐年减少 自去年以来,最终转为正数,达到 4600 万美元。

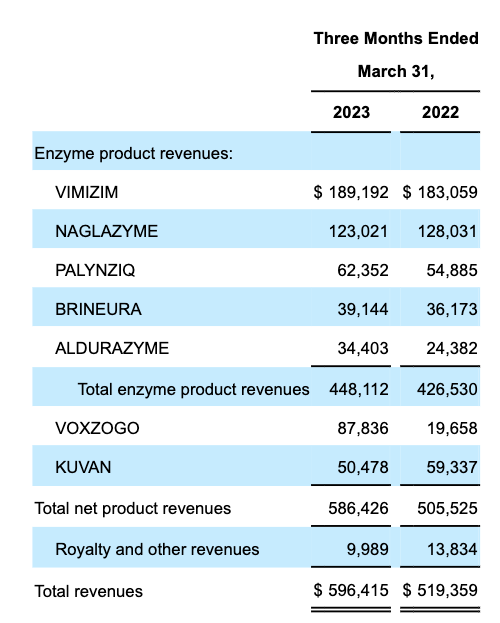

23 年第一季度的收入如下:

BioMarin 按产品划分的收入 Q1’23(BioMarin Q1’23 10-Q 提交)

VOXZOGO——推动收入增长的重磅炸弹

总体而言,BioMarin 在 2023 年第一季度的收入同比增长了 15%,其中收益最大的药物是 VOXZOGO——收入同比增长了 95%。 该药物适用于软骨发育不全,这是最常见的短肢侏儒症,由阻止软骨转化为骨骼的基因突变引起。 该疾病与一系列并发症有关,包括肥胖和椎管狭窄,根据该疾病会导致“腿部疼痛、刺痛和无力” 医学线加。 15,000 – 40,000 名新生儿中约有 1 人患有这种疾病。

VOXZOGO 是 C 型钠尿肽(“CNP”)的每日一次注射类似物 – 根据 BioMarin 的 2022 年 10K 提交(年度报告),该药物“充当 FGFR3 下游信号通路的正调节因子,以促进软骨内骨生长” ”。 10K 还指出:

VOXZOGO 已获准在欧盟、澳大利亚和巴西上市,用于治疗两岁及以上患有开放性生长板的软骨发育不全患者,并在日本获准用于治疗所有年龄段患有开放性生长板的软骨发育不全的儿童。 FDA 加速批准 VOXZOGO 在美国用于治疗 5 岁及以上生长板开放的软骨发育不全患者。

在进行详细的市场研究并与医生交谈后,一些分析师得出结论,VOXZOGO 可以继续实现“重磅炸弹”(每年超过 10 亿美元)销售额,并成为 BioMarin 产品线的中流砥柱,保护该公司免受专利到期的影响。其他资产,例如 Naglazyme 和 Kuvan,其专利将于今年和明年到期,同时展望未来,VIMIZIM 的组合物专利将于 2029 年到期。

BioMarin 首席执行官 Jean-Jacques Bienaime 向分析师表示 23 年第一季度财报电话会议 那:

我们对 VOXZOGO 在全球范围内的持续发展感到非常高兴。 VOXZOGO 目前正在 35 个不同地区的约 1,500 名患者中使用,自在日本获得批准以来,我们看到 VOXZOGO 在日本的显着增长。

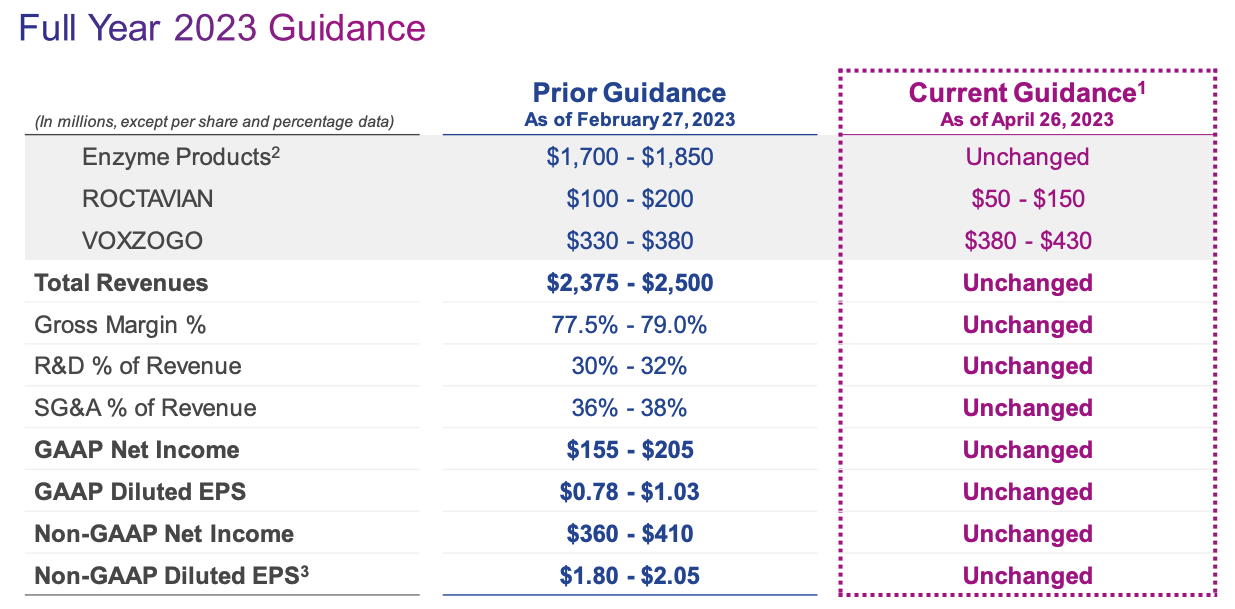

因此,基于对该品牌不断增长的期望,我们再次将 2023 年全年指导中点上调了 5000 万美元。

以下是 BioMarin 2023 年收入和 2023 年收入指引,管理层在其 23 年第一季度收益演示中分享了这一点:

Biomarin 2023 财年指导(Biomarin 收益报告)

从价格与销售额的角度来看,BioMarin 的比率约为 7 倍,对于商业阶段的制药公司来说处于较高水平 – 大型制药行业的平均市盈率接近于约 5 倍。 从市盈率来看,约48倍的远期市盈率也很高,而且其许多药品显示出持平或负增长,BioMarin未来及其估值的关键是其A型血友病疗法Roctavian。

为什么 Roctavian 即将推出的 PDUFA 日期对 BioMarin 至关重要

如果 BioMarin 想要保持盈利并持续实现收入增长,Roctavian 在美国的批准对该公司来说绝对是关键。 根据 BioMarin 的 10K 提交材料:

ROCTAVIAN 是一种腺相关病毒 (AAV5) 载体基因疗法,旨在恢复严重 A 型血友病患者的凝血因子 VIII 血浆浓度。A 型血友病患者无法有效形成血栓,并且存在因轻微损伤而过度出血的风险,可能危及他们的生命。 患有严重血友病的人经常会自发地流血到肌肉或关节中。

Roctavian 已在欧洲获得有条件批准,用于治疗没有 VIII 因子抑制剂病史且未检测到 AAV5 抗体的严重 A 型血友病成年患者,但由于多种原因,欧洲是一个艰难的市场。

美国药物开发商通常可以在美国市场上收取高价,作为对他们在药物开发和指导其审批过程中投入的数十亿美元的奖励。 Roctavian 等基因疗法提供“一次完成”的功能性治愈,其价格往往是最高的,因为患者只需使用该疗法一次。

Roctavian在欧盟的标价据说约为150万欧元,约合165万美元,但欧洲当局不愿意支付如此高的价格。 23 年第一季度财报电话会议的大部分内容都是围绕 BioMarin 试图与德国第三方付款人达成的“基于结果的协议(“OBA”)进行讨论,长话短说,该协议似乎并未成功。

现在,BioMarin 改变了策略,尝试与“德国单一国家保险基金”(简称 GKV)合作,首席执行官 Bienaime 表示:

我们与 GKV 的初步互动是积极的,我们预计德国的最终报销价格将代表 ROCTAVIAN 为患者提供的全部价值,特别是根据我们最近对 III 期试验的 PDUFA 更新。

由于定价纠纷,美国基因疗法从欧洲市场完全撤出的情况并非闻所未闻 – 2021 年,蓝鸟生物 (蓝色的) 拉 其血液疾病治疗药物 Zynteglo 完全来自欧洲,将市场描述为“破碎”和“难以维持”。 此外,BioMarin 无法在欧洲宣传 Roctavian,因此患者只能在每年两次与医生会面时才被告知该药物。

因此,BioMarin 可能会迫切希望获得 Roctavian 在美国的批准,美国是一个习惯于支付任何国家最高价格药品的市场,尽管医疗保险公司提供报销,而且通常还有药品推出的计划。卖方本身为难以支付的患者提供经济援助。

Roctavian 的处方药使用者付费法案——FDA 根据该公司在其生物制剂许可申请(“BLA”)中提供的证据来决定该药物是否可以被批准用于商业用途——原定于 3 月底出台,但是,根据 BioMarin 的 Q1’23 10Q 提交的信息:

2023 年 3 月,FDA 确定,根据 FDA 的要求,提交正在进行的 3 期 GENEr8-1 研究的三年数据分析,构成了我们针对 ROCTAVIAN 基因治疗的生物制品许可证申请 (BLA) 的重大修订。患有严重 A 型血友病的成人,由于有大量额外数据,并设定了新的处方药使用者付费法案 (PDUFA) 目标行动日期为 2023 年 6 月 30 日。

这一挫折已经让公司付出了代价——如上文 2023 财年指引所示,Roctavian 销售额预期已从 100 – 2 亿美元下调至 50 – 1.5 亿美元。 尽管 Roctavian 没有明确的峰值销售预期,但如果 FDA 选择明天批准该药物,那么重磅销售似乎是一个明显的可能性。 对于上下文,UniQure 的 (奎尔) 由 CSL Behrig 营销和销售的 HEMGENIX 被批准用于治疗 B 型血友病,分析师对该药物的峰值销售预期为近 25 亿美元。 A 型血友病是更常见的疾病。

FDA 会批准 Roctavian 吗?

这是 BioMarin 投资者需要回答的价值数十亿美元的问题。 FDA 在 2020 年拒绝批准该药物,但 BioMarin 在其 10K 中指出:

重新提交的 BLA 包含了我们对 FDA 2020 年 8 月对我们原始 BLA 提交的完整回复函中发现的所有缺陷的回复。

BioMarin 的数据似乎为批准提供了理由。 一月份,BioMarin 分享了其 3 期研究的长期结果——根据 新闻稿:

- – 与基线相比,第 3 年平均年出血率降低了 80%,因子 VIII 的使用率降低了 94%

- 92% 的患者在第 3 年末停止预防治疗

从安全角度来看,这个消息似乎也是积极的:

总体而言,迄今为止,单剂量 6e13 vg/kg valoctocogene roxaparvovec 的耐受性良好,没有出现与迟发性治疗相关的不良事件 (AE)。 第 3 年,没有出现新的与治疗相关的严重不良事件或归因于 valoctocogene roxaparvovec 或皮质类固醇使用的 3 级事件。

BioMarin 似乎也预料到了 FDA 的延期。 该机构三年前拒绝该疗法时的主要反对意见是对耐久性和安全性的担忧,但 BioMarin 的最新数据似乎已经令人满意地回答了这些问题。

结论性思考:明天对于 BioMarin 来说是至关重要的一天——预兆看起来很有希望

正如本文引言中所讨论的,BioMarin 是一家商业上成功的公司,刚刚开始交付利润,对于希望在其投资组合中增加罕见病专家的大型制药公司来说,它是一个有吸引力的目标 – 见证阿斯利康 (AstraZeneca) 的 (AZN) 390 亿美元 买断 2020 年,亚力兄制药 (Alexion Pharmaceuticals) 收购。

BioMarin 可能面临的问题是,其几项关键创收资产已经老化,并且可能不会受到专利保护太久。 该公司已通过 Voxzogo 和 Roctavian 的批准来抵消这一风险,尽管两者都存在初期问题。 Voxzogo 将受益于 FDA 的全面批准,从而让市场对它的存在和等待中的重磅炸弹充满信心,而 Roctavian 则因欧盟的定价问题而受到阻碍,并推迟在美国获得批准。

明天 FDA 对 Roctavian 做出决定时,这些问题之一(也许是最重要的问题)很有可能得到解决。 如果事实确实如此,我预计 BioMarin 的股价将挑战 1 月份高点 > 115 美元,提供约 25% 的上涨机会。 尽管 BioMarin 的市盈率和市盈率很高,但美国批准“一劳永逸”的血友病治疗方法是一项重大成就,将使该公司成为更具吸引力的并购目标。

如果 FDA 拒绝批准该药物,股东应该预计会遭受重大损失,因为 BioMarin 的产品组合肯定看起来太薄弱,无法支持 > 7 倍的市盈率。 对我来说,拒绝似乎是不太可能的结果。 最后需要注意的一点是,如果 Roctavian 获得批准,它可能不会长期拥有自己的市场。 根据 BioMarin 的 10K:

来自已上市重组因子 VIII 替代疗法的潜在竞争,重组因子 VIII 替代疗法是罗氏集团 (OTCQX:场外交易市场代码:RHHBY)和临床阶段项目,包括 ASC Therapeutics, Inc.、Bayer AG、Pfizer, Inc. 正在开发的基因治疗候选产品(聚四氟乙烯)、罗氏集团和 Sangamo Therapeutics(SGMO)。 此外,诺和诺德(无船承运人)、辉瑞公司、罗氏集团和赛诺菲(纽约)正在临床开发用于治疗甲型血友病的新型非因子替代候选产品。

考虑到所有因素,如果我持有 BioMarin,我会期待明天会有积极的一天。

[ad_2]

Source link