[ad_1]

hapabapa/iStock 社论来自 Getty Images

BioMarin 制药 (纳斯达克股票代码:BMRN) 是为罕见病和超罕见病患者开发创新疗法的领导者之一。 公司产品组合包括Palynziq、Brineura、Voxzogo、Naglazyme等多种药物,年销售额达数亿美元 年。 强劲的同比净收入增长率,以及针对具有重大未满足医疗需求的疾病的丰富候选产品,使 BioMarin Pharmaceutical 在宏观经济不确定时期成为投资者的有吸引力的候选者。

BioMarin Pharmaceutical 的财务状况

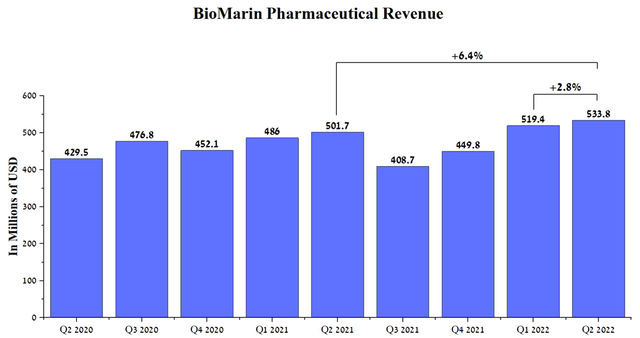

在 Jean-Jacques Bienaime 的管理下,BioMarin Pharmaceutical 2022 年第二季度的收入为 5.338 亿美元,同比增长 6.4%。 同时,公司近两年营收增速并未出现明显加速,因此BioMarin Pharmaceutical的股价继续横盘整理。

资料来源:作者阐述,基于 Seeking Alpha

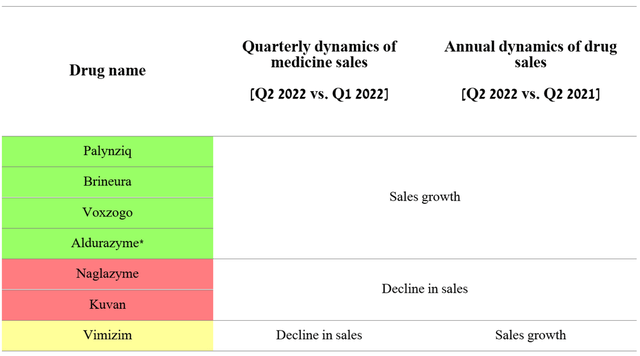

尽管欧元兑美元暂时走弱,但该公司的 7 种药品中有 4 种在同比和季度的销售增长方面都表现出了以前的敏捷性。

资料来源:作者的阐述,基于季度证券报告

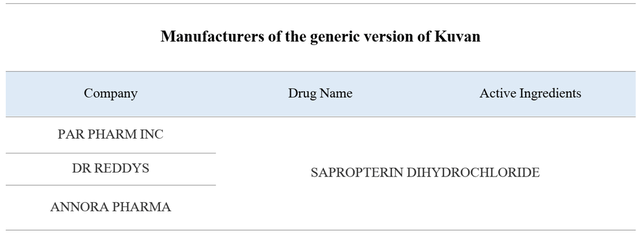

Kuvan(沙丙蝶呤二盐酸盐)是一种降低遗传性疾病苯丙酮尿症或四氢生物蝶呤缺乏症患者血液中苯丙氨酸水平的药物,其销售额占公司总收入的 11%。 Kuvan销量下滑的主要原因是该药仿制药的出现,其价格明显较低,而且根据许多保险公司的政策,它们在处方中具有优先地位。 目前,FDA 已经批准了 3 家制药公司的仿制药 Kuvan,我估计这个数字还会继续增加,这将给 BioMarin Pharmaceutical 带来额外的压力。

资料来源:作者的阐述,基于 FDA

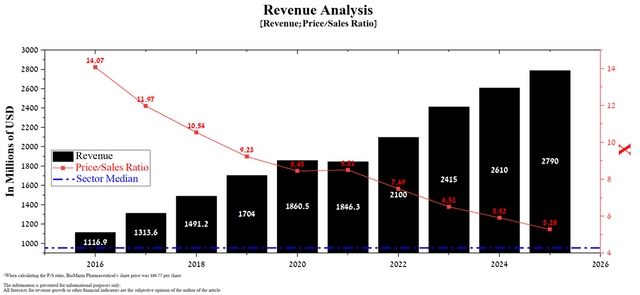

然而,该公司的旗舰药物 Vimizim 被批准用于治疗 IVA 型粘多糖贮积症患者,部分抵消了 Naglazyme 和 Kuvan 的销售额下降。 我估计到 2025 年 Vimizim 的销售额将继续以 18% 的复合年增长率增长,原因是拉丁美洲和欧洲的医生对这一治疗适应症的持续高度兴趣以及缺乏批准的药物。 2022 年公司总收入将达到 21 亿美元,同比增长 13.7%,到 2025 年,由于对新批准药物的需求增加,这一数字将达到 27.9 亿美元。

来源:作者创作

BioMarin Pharmaceutical 2022 年第二季度的 EBITDA 为 6530 万美元,同比增长 58.9%。 此外,由于生产成本降低,同时对公司高利润率产品的需求增加,EBITDA 利润率环比继续提高。 因此,这再次显示了 BioMarin Pharmaceutical 的管理层有能力在快速增长的孤儿药市场保持领先地位,有效抵消通胀上升、欧元和巴西雷亚尔兑美元走弱的影响。

资料来源:作者阐述,基于 Seeking Alpha

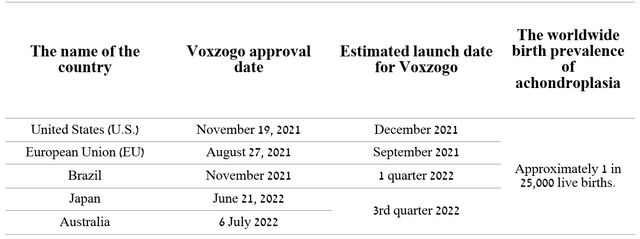

我相信 Voxzogo 将继续改善这一指标的步伐,这是第一种增加软骨发育不全儿童线性生长的药物。 该药于 2021 年底获得批准,公司继续积极努力将 Voxzogo 推向新市场。

资料来源:作者的阐述,基于季度证券报告

BioMarin 制药债务

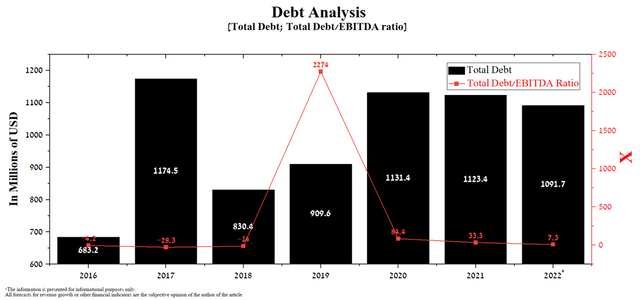

截至2022年7月末,BioMarin Pharmaceutical的总债务为10.917亿美元,略低于2021年。尽管公司的总债务/EBITDA比率近年来有所下降,但仍显着超过3倍,被金融家视为一个可接受的值。 从表面上看,这可能表明 BioMarin Pharmaceutical 未来可能面临财务困难,但该公司的债务包括可转换票据,不仅可以现金赎回,还可以通过发行股票赎回。 因此,与公司债务相关的唯一风险是 BioMarin Pharmaceutical 流通股数量的增加。

资料来源:作者阐述,基于 Seeking Alpha

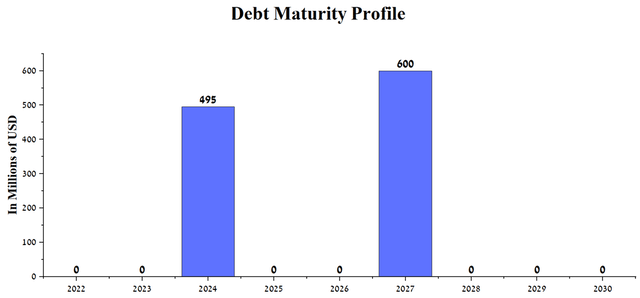

BioMarin Pharmaceutical 可转换票据的赎回将于 2024 年 8 月和 2027 年 5 月进行,如下图所示。

资料来源:作者的阐述,基于 10-Q

鉴于 EBITDA 的增长和高水平的现金,我估计公司将能够用现金偿还债务,因此不必诉诸债券再融资或股权稀释。

资料来源:作者阐述,基于 Seeking Alpha

风险

除了美元大幅走强和高通胀威胁全球宏观经济稳定外,在我看来,Roctavian 还存在风险,这将在中期内对 BioMarin Pharmaceutical 的股价构成压力。

与 Roctavian 相关的风险

Roctavian(valoctocogene roxaparvovec)是首个于2022年8月底获得EMA批准用于治疗严重A型血友病的基因疗法。在欧盟以外,该公司试图在美国获得批准,但被FDA拒绝,导致 2020 年 8 月股价大幅下跌。拒绝的原因是 FDA 希望获得更多数据,以确认 Roctavian 在降低年出血率 (ABR) 方面的有效性。 此外,由于凝血因子 VIII 的水平持续下降,这种基因疗法的寿命仍然存在担忧。 VIII 因子的正常范围是 50-150 IU/dL,如果 VIII 因子水平低于 50 IU/dL,则出血风险增加,从而对人体健康的风险增加。 2022 年,该公司公布了正在进行的 3 期临床试验的结果,乍一看表明 Roctavian 控制了出血。 另一方面,他们让投资者失望并降低了批准的可能性,因为与第一年相比,经过两年的治疗后,因子 VIII 的平均活性降低了 50%。

资料来源:作者阐述,基于 BioMarin Pharmaceutical 新闻稿

尽管有获得第二个 CRL 的风险,但 BioMarin Pharmaceutical 于 2022 年 9 月 29 日向 FDA 重新提交了 BLA。 由于 3 期临床试验中缺乏候选产品,未能在美国批准 Roctavian 将对公司的投资案例产生负面影响。 但即使该公司的基因疗法获得批准,它也将不得不与长效药物竞争,即罗氏控股的(RHHBY) (RHHBF) Hemlibra 和赛诺菲 (纽约) efanesoctocog alfa 在一项关键试验中显示出很高的疗效。

结论

BioMarin Pharmaceutical 是为罕见病患者开发创新疗法的领先制药公司之一。 药品销售的快速增长有助于巩固在孤儿药市场的领先地位,提高人们的生活质量。 该公司的市销率高于医疗保健行业的平均水平,这可以用华尔街对 BioMarin Pharmaceutical 前景的信心来解释。 BioMarin Pharmaceutical 随后几年的收入增长将降低这一财务比率,从而增加更保守投资者的兴趣。 然而,据我估计,现有风险将导致公司股价短期回调至每股 78 美元。 EBITDA 增长率逐年提高,以及针对具有重大未满足医疗需求的疾病的有前景的候选产品的可用性,使 BioMarin Pharmaceutical 成为长期投资者的绝佳候选者。

[ad_2]

Source link