[ad_1]

paitoonpati/iStock 来自 Getty Images

介绍

让我们回忆一下我们迄今为止的旅程。 2021 年 6 月,我们首先建议 BITF 有 5 倍的上涨潜力,因为它的每个 BTC 的全部业务成本在 20,000 美元左右并且滞后 整个加密市场。 我们以每股 3.25 美元左右的价格入仓。 5 个月后,BITF 终于风起云涌,飙升至 9.36 美元的高位。 随着 BITF 接近 9.00 美元的水平,我们更新了我们的行动计划 卖出看涨期权. 我们最终在 2022 年 1 月发行了所有的 BITF 头寸 警告 反对投资比特币(比特币-美元) 比特币熊市中的矿业公司。

从那时起,我们做多比特币,33% 的已分配资本部署在 30,000 美元比特币,另外 33% 部署在 20,000 美元比特币,其余 33% 部署在 10,000 美元比特币。 这些动作与比特币减半周期中的 5 个事件序列一致。 目前,我们仍在观望中。

2022 年第一季度的表现并不乐观,BITF 发现比特币开采量下降,每个 BTC 的直接成本(电力和托管)增加 9%。 在第二季度报告发布之前,BITF 还清算了大约 3,352 个比特币(约占比特币储备的 50%)。

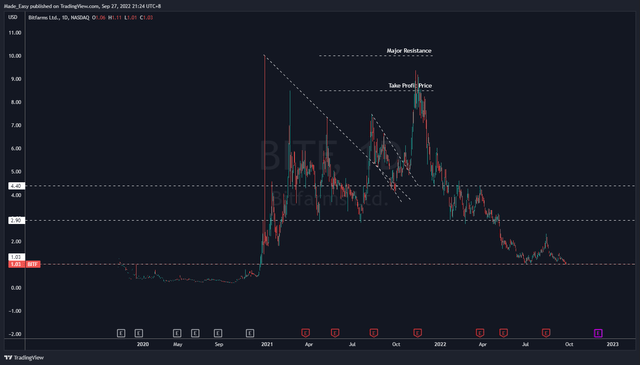

快进到今天,BITF 现在的市值为 2 亿美元或每股 1.00 美元,这个价格水平代表了一个非常强大的支撑位(图 1)。 因此,本文的主要目的是确定是否有卷土重来。 如果没有,我们需要什么才能获得投资。

图 1. 主要支持水平的 BITF 交易(作者,TradingView)

BITF 的正经营现金流不是一个重要问题

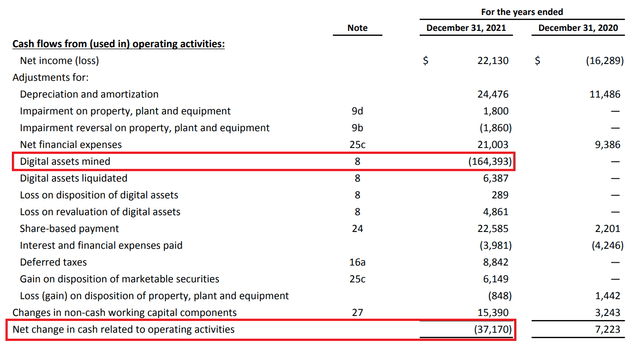

随着利率上升,能够产生正运营现金流的企业将被认为更有价值,因为它们是自我维持的,并且受到较高借贷成本的影响较小。 BITF 在其 2022 年第二季度的新闻稿开幕声明中公布了正运营现金流 (OCF)。 从表面上看,这似乎令人印象深刻且意义重大。 然而,这对 BITF 来说并不是什么新鲜事。

截至 2021 年,BITF 的运营现金为负 3717 万美元,这仅仅是因为开采的比特币没有以现金出售。 BITF 可以以 1.64393 亿美元的价格出售其开采的比特币,并实现 1.27 亿美元的正运营现金流。 这是因为比特币交易大大高于 BITF 的全部业务成本,其中包括折旧成本(很重要)。

图 2. BITF 在 2021 年的实际运营现金流为正。(BITF)

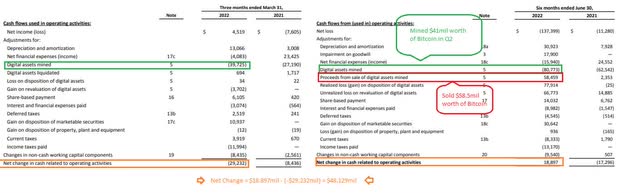

更糟糕的是,BITF 第二季度的正 OCF 并不是通过出售第二季度开采的比特币来贡献的。 售出价值 5850 万美元的比特币,而第二季度开采的比特币仅价值 4100 万美元。 因此,BITF 的运营并不是真正的正现金流。

图 3. BITF 在第二季度的实际经营现金流并非为正(BITF)

BITF 的现金流不是真正为正的另一个原因是,BITF 的折旧应该被解释为现金支出。 比特币采矿业务严重依赖其采矿设备和基础设施来保持盈利和竞争力。 由于基础设施和采矿设备的大量使用而导致的磨损意味着比特币采矿企业必须定期更换它们以维持业务。 这些矿机的使用寿命为 3-5 年,之后比特币挖矿企业必须通过花钱购买新的矿机来实现折旧成本。

此外,当更新、更强大和更高效的钻机被引入市场时,由于每开采比特币的能源成本、财产空间管理和比特币网络中的份额损失,旧的采矿设备将不再可行。

所有这一切仅仅意味着折旧是一种实际的现金成本,将在 3-5 年后实现。

BITF 第二季度的折旧成本为 1790 万美元,占其销售成本(采矿成本)的一半以上(55%)。 这代表了 37% 的环比增长。 随着 BITF 继续收购更多的采矿设备并扩大其采矿足迹,这是可以预料的。 截至2022年8月,BITF的产能已超过4 EH/s,预计Q4将扩大至6 EH/s。

负毛利润和比特币挖矿可行性

BITF 第二季度的毛利润可能为正,但如果 BITF 继续以目前的速度开采比特币,我们预计第三季度的毛利润为负。 这是因为比特币第二季度的平均价格(35,000 美元)仍高于 BITF 第二季度每 BTC 的销售(采矿)成本(25,700 美元)。

- BITF Q2 挖矿成本 = 3229.2 万美元

- BITF Q2 开采的比特币 = 1,257

- 每 BTC 的 BITF Q2 挖矿成本 = 约 25,700 美元。

我们预计 BITF 第三季度的采矿成本约为 4320 万美元或每比特币 27,000 美元,远高于比特币迄今为止的第三季度平均价格(21,900 美元)。 根据 BITF 7 月和 8 月的更新,BITF 有望在第三季度开采 1,600 个比特币。 第二季度,BITF 的直接成本(电力和托管)为每比特币 9,900 美元,比上一季度的 8,700 美元增长 14%。 我们预计 BITF 第 3 季度的直接成本将略高于每 BTC 10,000 美元的水平,这意味着总计 1600 万美元的直接成本。 加上每 BTC 基础设施成本约 2,000 美元和 2,400 万美元的折旧成本,这使我们在第三季度达到 4,320 万美元或每 BTC 的采矿成本 27,000 美元。

折旧、能源和基础设施是核心采矿成本。 这意味着新进入者(无论是个人的、私人的还是公共的)预计不会因几个原因而有利可图地开采比特币。

首先,新进入者的采矿成本预计将高于现有在位者。 例如,BITF 是一家相对较大(虽然不是最大)的比特币挖矿公司,在整个比特币网络中占有约 2% 的份额。 这意味着该 BITF 可以保护最新的采矿设备、确保电力供应并以规模经济运行。

目前,我们无法确定任何现有的公开交易的比特币矿业公司在第三季度的毛利润为正(表 1)。 我们还应该对新进入者有什么期待?

表 1:每 BTC 开采的第二季度销售成本(折旧 + 电力 + 基础设施 + 托管)

这是否意味着 BITF 应该完全停止挖矿?

还没有。 这是因为 BITF 一半以上的销售成本是预先实现的(我们指的是折旧成本)。 只要 BITF 不计折旧的收入成本低于比特币价格,BITF 仍应挖掘比特币以尽量减少损失。 BITF 第二季度每 BTC 的采矿成本(不包括折旧)为每 BTC 12,000 美元,而比特币目前的交易价格为 18,500 美元。

回想一下我们关于比特币的论文。 我们预计比特币将从 2021 年 5 月开始执行 5 个非常具体的行动序列。这些行动是:

- 反转形态 -> 双顶 [Checked @ Nov 2021]

- 从峰值下降 50% -> 达到 34,000 美元 [Checked @ Jan 2022]

- 从峰值反弹至 20% -> 达到 54,000 美元 [Checked @ September 2021, Missed slightly by 10%]

- 从峰值再次下降至 70% -> 达到 21,000 美元 [Checked @ June 2022]

- 从峰值下降 85% -> 达到 10.5 万美元

尽管许多人为比特币的牛市情况辩护,即它永远不会跌破之前的牛市高点(即 20,000 美元),但我们预计并推断比特币更有可能遵循其第五个事件序列,即在10,000 美元的价格水平。 我们强烈建议您自己阅读我们是如何得出这个结论的。

因此,总体而言,比特币更有可能完成最后一段跌至 10,500 美元,而不是在之前的峰值 20,000 美元上方触底反弹。

简而言之,如果比特币真的在第 5 次事件中继续进行,BITF 可能会完全停止比特币挖矿操作。 这是因为即使是电力/托管(12,000 美元)也比开采比特币(10,000 美元)成本更高。

这就是为什么我们认为新进入者应该只购买比特币。 通过投资所有 PP&E 并产生每个 BTC 21,000 至 25,700 美元来开采价值 18,500 美元的比特币,新进入者每开采 BTC 将损失 2,500 至 7,200 美元。 这是假设新进入者可以实现与公开交易的比特币矿业公司相同的规模经济。

结论:如何让我们投资?

尽管前景悲观,但 BITF(市值:2 亿美元)的交易价格实际上远低于其 3.03 亿美元的调整后净资产价值(4600 万美元现金 + 2.29 亿美元 PP&E + 1.04 亿美元存款 + 3,111 比特币 x 20,000 美元比特币储备价值 – 1.38 亿美元总负债) )。 这可以证明对 BITF 的一些投资是合理的。

对我们来说,投资 BITF 所需的安全边际是调整后的资产净值(50% PP&E 和存款)(1.37 亿美元 = 4600 万美元现金 + 2.29 亿美元 PP&E + 1.04 亿美元存款 + 3,111 BTC x 20,000 美元比特币储备价值 – 138 美元mil 总负债)。 我们使用这个模型是因为如果比特币跌破 BITF 的每 BTC 9,900 美元的直接成本,BITF 可能会面临破产的风险。 在这种情况下,我们有权获得的资产的价值预计将超过我们的资本损失。

[ad_2]

Source link