[ad_1]

大国

黑天科技 (纽约证券交易所代码:BKSY)是一家地理空间情报公司,利用硬件和软件分析为客户提供解决方案。 该公司旨在为政府和商业客户提供服务。 它得到了更多的关注 到目前为止,政府方面的情况。

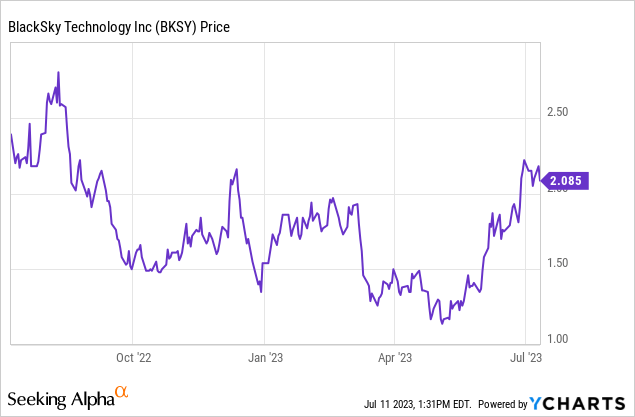

去年 9 月,我曾写过 BKSY 股票,称该股在 2 美元的价格太贵了。 情况似乎确实如此,股价随后跌至 1.12 美元的低点。 然而,在我们今年夏天看到更多投机性股票强劲反弹的情况下,BlackSky 现在又回到了 2 美元以上的水平:

BlackSky 是否发生了根本性的变化,足以证明过去六周的强劲反弹是合理的? 或者,这是否是交易者抛售流行股票并转向场外的另一个机会?

BlackSky 的盈利情况并非如此 显示出很大的加速度

当看到这样的大幅上涨时,首先要检查的是盈利是否已显着上升。 然而,在这种情况下,没有太多迹象表明这一点。

事实上,BlackSky 第一季度的收益令人失望。 EPS 损失 14 美分,比预期差一美分。 与此同时,1840 万美元的收入远低于预期; 分析师预计估值为 2,040 万美元。

如此大规模的收入下降通常是个坏消息。 但也许指导更好? 不,不是真的。 该公司预计全年收入中点为 9300 万美元,略低于分析师预期的 9420 万美元。 总而言之,这是盈利不及预期、收入不及预期和软指导。

一个亮点是该公司的目标是今年第四季度调整后的 EBITDA 盈利能力。 如果实现的话,这将是积极的。 然而,就指标而言,调整后的 EBITDA 盈利能力相当低。 特别是在资本成本较高的企业中(卫星并不便宜,而且贬值很快),仅仅在调整后的 EBITDA 基础上实现收支平衡并不那么令人印象深刻。

分析师一致预测 BlackSky 将在 2025 年实现 GAAP EPS 盈利。然而,同一分析师一致预测 BlackSky 的收入增长将 加速 从今年的 41% 增长到明年的 44%,到 2025 年将达到令人震惊的 52%。我认为 BlackSky 的收入增长在基数大得多的情况下不太可能像这样加速。 假设收入增长趋势更为正常,即随着业务规模的扩大而出现减速,那么 BlackSky 在 2026 年之前很难实现每股收益盈利。

进一步提醒一下,BlackSky 上个季度的收入同比仅增长 32%,其指引略低于分析师之前的共识。 因此,我对 2023 年全年 41% 的增长目标也持怀疑态度。 如果整个预测都是错误的,并且 BlackSky 的收入增长更多地在 20 多岁到 30 多岁的范围内,那么五年后的盈利能力仍可能高达 20 多岁。

截至目前,BlackSky 2023 年第一季度的净亏损为 1730 万美元,而去年同期的净亏损为 2000 万美元。 尽管收入增长率相当可观,但在提高业务的基本盈利能力方面几乎没有取得什么进展。 这并不是对公司的彻底打击;而是对公司的打击。 一家年收入增长 32% 的公司正在做正确的事。 但要实现可持续发展,它还有很长的路要走,特别是考虑到该公司的资产负债表上有债务,限制了其未来的可操作性。

如前所述,这也是一项资本高度密集的业务。 该公司预计今年的资本支出为 4250 万美元。 对于一家目前年化收入仅为 7500 万美元左右的公司来说,与该公司当前的市值和收入基础相比,其资本支出预算将需要大量融资。

为什么 BlackSky 股价最近上涨

那么,如果不是基本面推动了 BKSY 股票的上涨,那么为什么股价在过去两个月里升值如此之多呢?

我认为这可能是资金流向的问题。 BlackSky 于 6 月 26 日被纳入罗素 2000 指数。 据推测,一些精明的交易员在计划的重新平衡之前计算了哪些公司可能会进入和退出该指数,并在纳入之前买入 BlackSky 股票。 这种抢先交易是一种常见且经常有利可图的指数重新平衡策略。

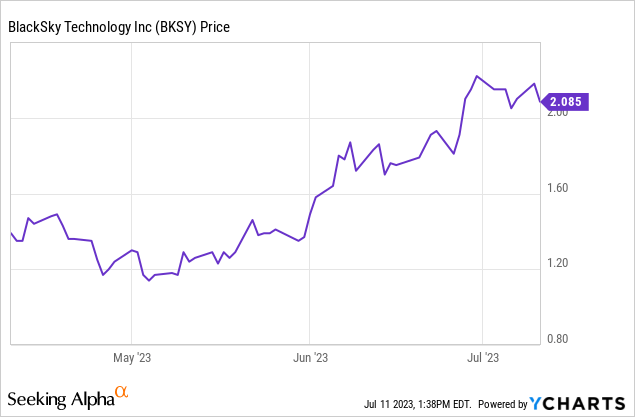

放大图表,我们可以看到 BlackSky 从 6 月初开始上涨,在 Russell 2000 添加完成后几天,股价就触及近期高点:

对于像这样的小市值公司来说,加入一系列重要的指数基金可以对公司的短期股价表现产生巨大的影响。 最重要的是,BlackSky 的空头兴趣显着,目前卖空的股票占流通量的百分比超过 5%。 指数纳入等坚实的催化剂与大量空头利息相结合,可能会导致我们刚刚在 BlackSky 股票中看到的那种戏剧性上涨。

黑天科技股票判决

虽然轧空和被动指数流动对于近期交易很有帮助,但它们对公司的长期前景没有多大作用。 最终,BlackSky 需要大量扩大其客户群,以便为企业带来有吸引力的经济效益。

这方面已经取得了一些进展,例如最近宣布与一位未透露姓名的国防部门客户签订了价值 3000 万美元的多年期合同。 这是朝着正确方向迈出的一步积极的一步,尽管幅度不大。

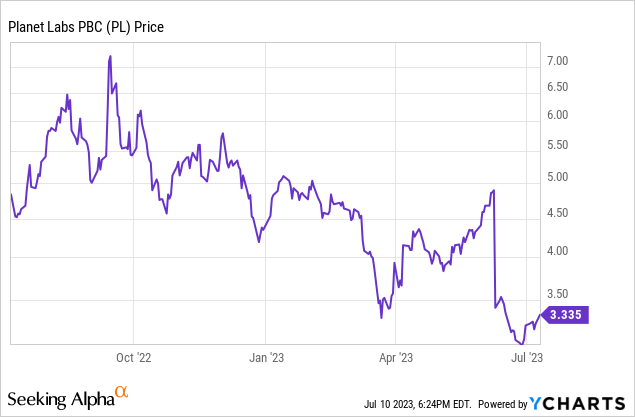

也就是说,我相信一旦罗素 2000 指数的包容性消退,投资者可能会向该公司提出更多要求,以证明当前估值的合理性。 到那时,我会注意到竞争对手 星球实验室 上个月,在财报公布后,PL 股价跌至 52 周新低,坦率地说,该财报并没有那么糟糕:

由于 Planet 有几个积极的特征,包括强大的资产负债表,所以我会非常紧张地在大幅上涨后追逐 BlackSky 股票,而不是在其低点附近关注 Planet。

我还注意到,在 BlackSky 3 月份的股权融资中,他们以 1.79 美元的价格发行了股票,并以每股 2.20 美元的价格行使了相关认股权证。 持有人可以在发行点起六个月后开始行使这些认股权证。 随着该股接近该权证水平,BlackSky 最近的涨势放缓可能并非巧合,因为该水平可能暂时作为阻力位。

最终,我相信地球可观测行业有很大的前景,我打算迟早在这个领域进行投资。 然而,我们仍处于早期阶段。 对于像 BlackSky 这样的公司,我担心在公司达到 GAAP 盈利能力并开始变得更加稳定和可预测之前,还要经历几年的成长阵痛和潜在的稀释。

[ad_2]

Source link