[ad_1]

犹太人

英国暴利税

去年7月初, 英国立法者批准征收 25% 的暴利税 英属北海的石油和天然气生产商,目的是将能源利润重新分配给因能源费用飙升而苦苦挣扎的公民。 我 感觉通常最好将政治排除在大多数投资决策之外。 然而,我相信以这种方式玩弄市场可能是愚蠢的,并且可能会产生意想不到的后果。 随着时间的推移,随着消费者消费减少而生产者生产增加,自由市场自然会自我平衡。

英国暴利税的更广泛结果仍有待观察,但对 BP plc 的影响(纽约证券交易所:英国石油公司) 已经很明显了。 英国石油公司报告 FQ4 22 和 FY 22 结果 2 月 7 日。 本季度的业绩喜忧参半,收入超出预期 13%,而标准化每股收益 低于预期 4%。 通过检查暴利税的影响,可以最好地了解全年业绩。

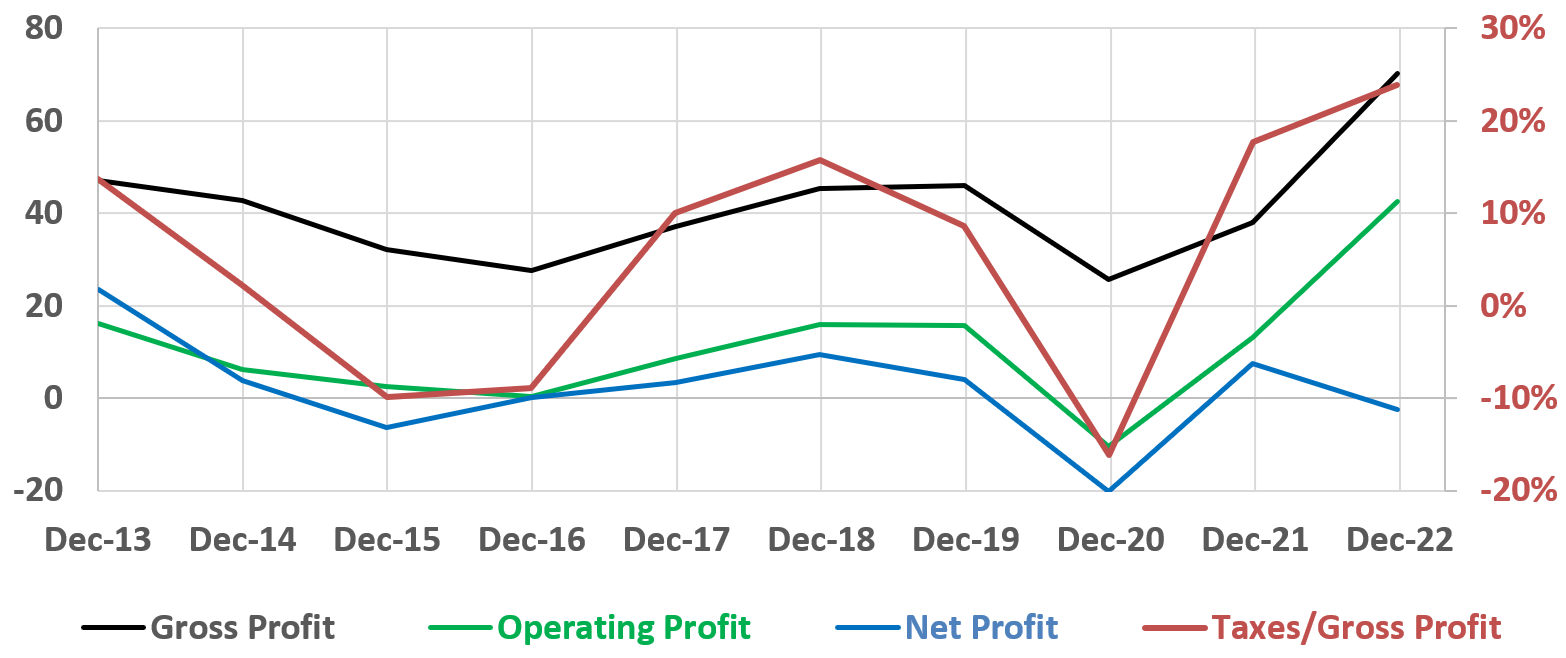

BP 利润和税率

SA 数据作者

尽管年度毛利润和营业利润创历史新高,BP 报告的年度净利润为 -$2.5B。 需要明确的是,当许多综合能源公司报告创纪录的利润时,BP 在一年内损失了 $2.5B。 税收/毛利润在右轴上以红色绘制。 BP 与毛利润相关的税率从 21 财年的 18% 增加到 22 财年的 24%。

即将到来的收益

BP 将于 5 月 2 日公布 FQ1 23 上市前收益。 分析师预计 BP 的正常化收益将降至 1.42 美元/股,而收入预计将降至 58.42B 美元。

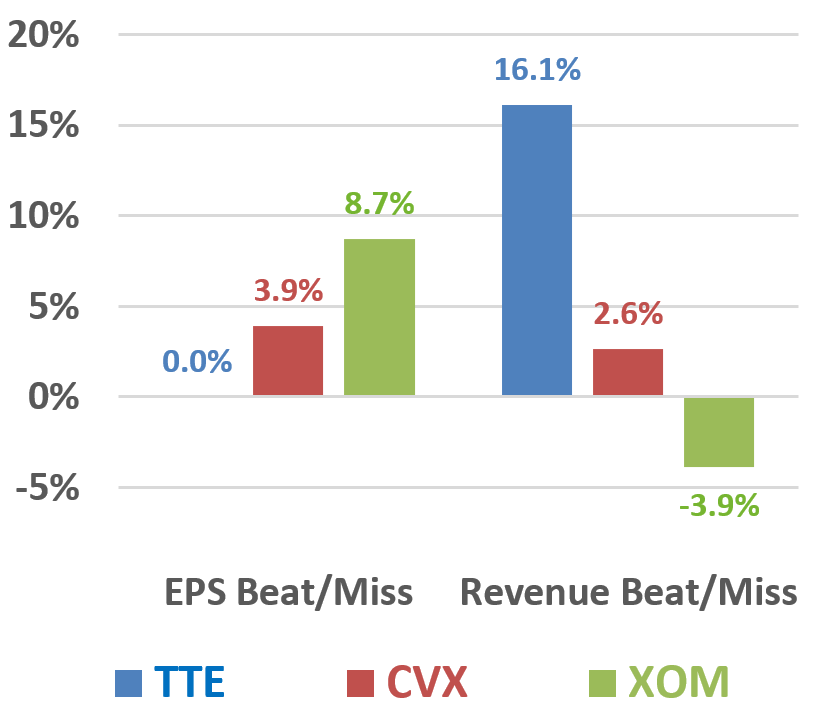

BP 同行的 FQ1 23 收益

SA 数据作者

TotalEnergies SE (TTE), 雪佛龙公司 (CVX), 和埃克森美孚公司 (XOM) 已经报告了 FQ1 23 的收益,并在图中总结了结果。

BP 的同行普遍达到或超过了分析师的预期。 尤其, CVX报告 美国下游利润同比翻番,而国际下游利润因炼油利润率增长而增长 430%。 对提炼保证金趋势感兴趣的投资者可能会发现 炼油行业盈利趋势和预期 有帮助。

最后,考虑围绕收益交易 BP 的投资者可能希望了解历史上分析师报道的准确性。

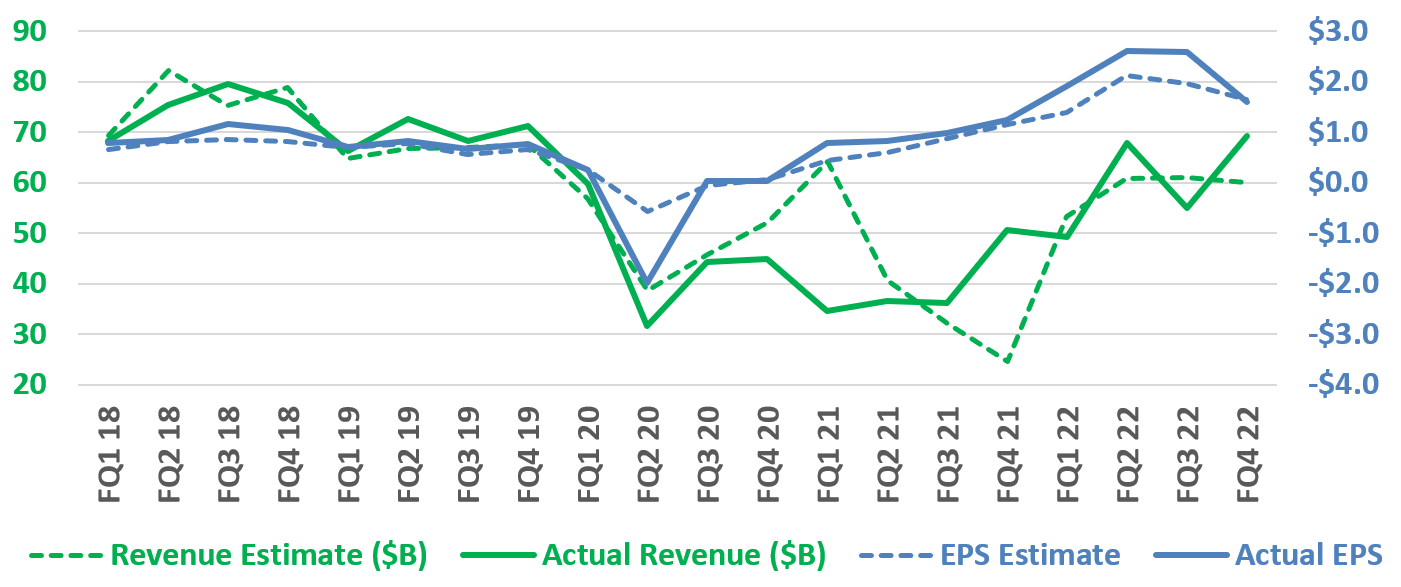

BP:估计与结果

SA 数据作者

在过去的几个季度里,分析师普遍低估了 BP 的 收入和收益. 鉴于迄今为止同行普遍超出预期并扩大炼油利润率,BP 似乎很有可能达到或超过分析师的预期。

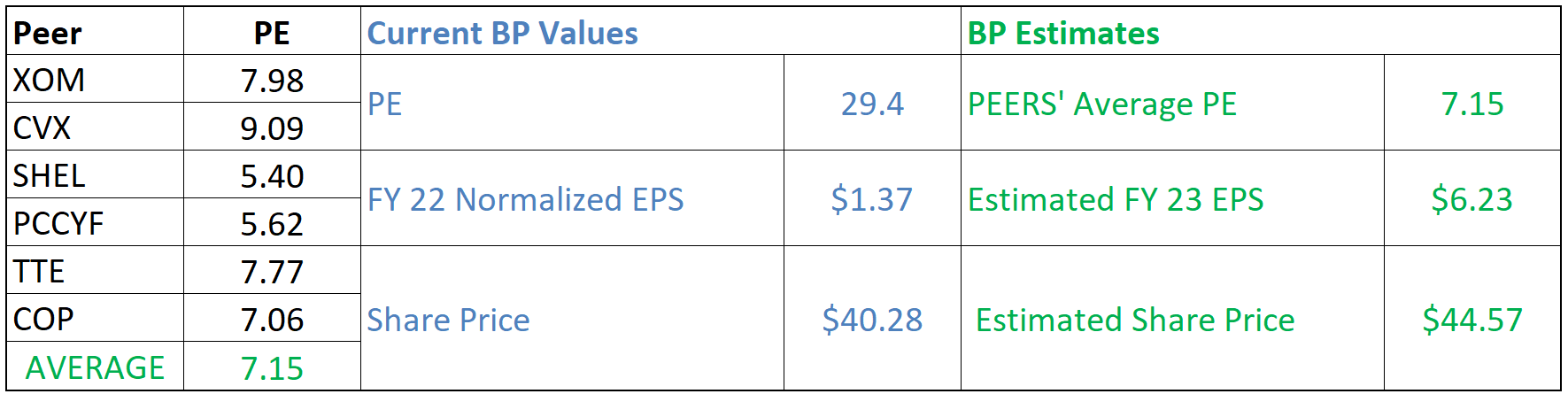

BP:可比同行的平均市盈率估值

假设大型综合能源公司作为一个整体估值合理,根据平均市盈率选择了六家可比同行进行估值。

BP 股价估计

SA 数据作者

基于同行的平均市盈率和 BP 估计 23 财年收益, BP 股价估计为 44.57 美元,较当前股价上涨约 10%。 为了接近 44.57 美元,BP 可能不仅要满足盈利预期,还要从更广泛的能源行业的一些积极情绪中受益。

风险

需求破坏和经济衰退都是整个石油和天然气行业面临的风险。 石油和天然气市场动荡不安,容易受到恐惧和投机的影响。 经济衰退,甚至是对经济衰退的持续恐惧,都可能导致能源市场下滑。

能源生产商可能异常不稳定。 此外,BP 上次报告的年度表现异常令人失望,并且在 2025 年之前将面临额外利润税的进一步不利影响。

结论

鉴于包括 XOM 和 CVX 在内的几家同行报告了创纪录的利润,BP 最近的财政年度亏损格外令人失望。 在我看来,英国石油公司 22 财年的亏损可以直接追溯到英国对能源利润征收的暴利税。 然而,同样的立法可能会提供恢复的途径。

根据暴利税立法,对新的石油和天然气供应的投资包括税收减免。 与旧资产退役和现有资产电气化相关的成本也允许额外抵消。

分析师预计 BP 的收益将在 2023 年增长。假设分析师的预期是正确的,根据同行的平均市盈率,估计上行空间约为 10%。 然而,我建议大多数投资者密切关注英国石油公司的收益,并考虑至少等待更广泛的能源行业情绪改善的最低限度迹象,然后再增加现有头寸或启动新头寸。 更具进取心的投资者可能希望在低迷的市场情绪或能源价格下跌的情况下寻找底部。

如果你反对你所有的感觉,那么你将没有标准来宣布它们中的任何一个是错误的。 – 伊壁鸠鲁,原则学说

编者注:本文讨论了一种或多种不在美国主要交易所交易的证券。 请注意与这些股票相关的风险。

[ad_2]

Source link