[ad_1]

Leks_Laputin/iStock 来自 Getty Images

Apple & AVGO 投资理论

正如米格尔·德·塞万提斯在小说中所说, 堂吉诃德,“聪明人的本分是为明天保留自己的今天,而不是冒险所有的鸡蛋 在一个篮子里。”这句话对我们今天的讨论至关重要,归因于苹果的作用(美国航空航天局) 在 Broadcom 的 (纳斯达克:AVGO) 到目前为止的顶线。

特别是,我们认为生成人工智能的炒作可能有助于转移一些与 AAPL 相关的逆风,尽管尚不确定 AVGO 打算如何弥补损失的收入。 这是因为这家库比蒂诺巨头在 2022 财年和 2021 财年占据了半导体公司 20% 的收入,分别为 $6.64B 和 $5.49B,正如该公司所宣布的那样 这里.

由于这一事实,AVGO 股票在之后的几天内受到了 -8.7% 的负面影响 据说 失去 2019 年 12 月 13 日的一份重要 AAPL 合同,并宣布其打算 出售射频单元 在 2019 年 12 月 18 日。同样的悲观情绪也发生在 2023 年 1 月 9 日,当时 彭博社 报道称,这家智能手机制造商可能会从 2025 年起更换 AVGO 的 Wi-Fi 和蓝牙芯片。

然而,由于据报道生产其芯片存在困难,目前尚不清楚 AAPL 打算如何更换这些芯片 自己的调制解调器芯片 目前由高通制造(高通). 特别是,尽管收购了英特尔的(国际贸易委员会) 现代商业 在 FQ4’19 中花费 10 亿美元。

制造这些芯片似乎并不像看起来那么容易,尤其是 QCOM 的 5G 调制解调器产品被证明优于其竞争对手。 而三星(OTCPK:SSNNF)(OTCPK:SSNLF) 也生产自己的 5G 芯片组 Exynos 2200,这家韩国公司选择使用 QCOM 的 骁龙 8 第二代 在其旗舰产品 Galaxy S23 Ultra 5G 等中。

原因可能是由于 Snapdragon 8 Gen 2 的 报告的改进 在 Geekbench 6 多核基准测试中高达 +39.6%,在 iGPU – FP32 性能中高达 +110.9%。 因此,难怪 SSNNF 将其 2023 版本切换为 Exynos 2200 上的 2022 版 Galaxy S22。

同样,AVGO 发布了“世界上第一个 Wi-Fi 7 生态系统 解决方案”,2022 年 4 月 12 日。分析师 郭明池 来自 TF International Securities 的分析师推测,到 2023 年底,AAPL 可能会在 iPhone 15 中采用前者的 Wi-Fi 6E 芯片组。在接下来的几年中,分析师还假设这家库比蒂诺巨头最终可能会采用 AVGO 的 Wi-Fi 7,因为到 2025 年,AAPL 的重点将转向 3nm 处理器。

AVGO 首席执行官 Hock Tan 在最近的 FQ1’23 财报电话会议上也强调了这一点:

我们的关系,我们的战略参与与过去多年的情况非常相似,我们认为这将以一种相当可预测的稳定方式继续下去。 (寻找阿尔法)

无论哪种方式,AAPL 似乎都决心设计自己的芯片向前发展,其 A 系列和 M 系列处理器已经分别从 2017 年和 2020 年开始取代 INTC 的 SoC。 我们认为这些因素自然会使 AVGO 在未来几年保持警惕。

也许这就是 AVGO 选择通过以下方式多样化其传统硬件/基础设施软件产品的原因 收购VMware (纽约证券交易所:VMW) $61B 的现金和股票,因为后者专门从事复杂的企业软件解决方案。

虽然我们仍不确定在经济低迷时期的巨额价格标签,但由于 Hock Tan 迄今为止的多次并购成功,未来可能会在软件集成和运营效率方面产生出色的协同作用。

特别是,一旦合并完成,AVGO 的软件产品将隐藏在 VMW 的云原生架构下,允许大量 合作机会 在他们的硬件和软件产品之间。 我们认为这些可能会成为进一步创新的顺风,巩固公司作为一流半导体供应商之一的产品。

由于迄今为止 PC 需求破坏对 INTC 的顶线/底线和股价产生了巨大影响,因此这种多元化也具有高度战略意义。 该公司不得不打破其连续八年的股息增长势头,这在很大程度上是由于 2022 财年收入同比增长 -20.2% 和利润同比增长 -59.6% 的巨大影响。 这并不奇怪,因为 PC(客户端计算) 在 PC 逆风之前占公司 2021 财年收入的 51.5% 的压倒性优势。

我们之前的 Nvidia(纳斯达克股票代码:英伟达) 文章 这里,归功于公司在数据中心、人工智能、物联网、游戏和汽车行业等领域的持续创新。 我们认为,这些努力证明了其溢价估值是合理的,同时扩大了其在多个终端市场的战略领导地位,同时减轻了未来的需求破坏。

因此,我们对 AVGO 的进展充满信心,同时对 Hock Tan 在 2023 年底完成合并后对 VMW 的未来计划特别感兴趣,前提是获得所有监管批准。

除了 VMW 之外,我们认为该公司可能会积极寻求新的机会来支持其收入和利润增长,为 AAPL 可能最终离开做准备。 特别是,由于“指数需求 来自其超大规模客户。”

从长远来看,全球生成人工智能的市场增长也是巨大的, 聪明的见解 预计到 2032 年市场将从 2022 年的 $8.65B 增长到 $188.62B,复合年增长率加速为 36.1%。 正如 AVGO 首席执行官 Hock Tan 所强调的那样,这表明 AVGO 在未来十年的创新和增长方面表现出色:

我们看到我们的客户有一种非常强烈的紧迫感,尤其是在超大规模环境中——不要错过——不要在这一趋势中迟到……我们处于早期阶段,这就是为什么我们认为我们有时间 – 开始研究甚至是新一代以太网交换机 – 专门设计用于此类工作负载,这与我们今天在数据中心传统上看到的正常工作负载非常不同,并且我们必须解决这个问题。 不要忘记生成式 AI 仍处于早期阶段。 (寻找阿尔法)

尽管如此,我们还必须建议投资者在此谨慎行事,因为与 AVGO 2022 财年 33.2B 美元的收入相比,8 亿美元的金额微不足道 FQ2’23 指南 8.7B 美元。 加上 50 周的订满交货期,生成式 AI 的直接贡献可能不足以支持当前的市场乐观情绪。

那么,AVGO 股票是否值得买入,卖出,还是持有?

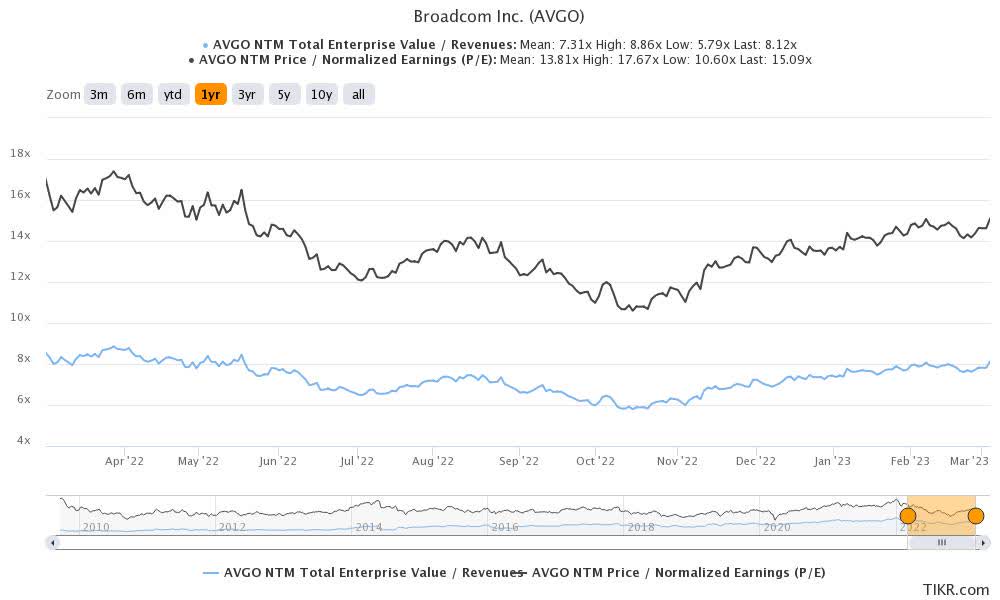

AVGO 1Y EV/收入和市盈率估值

标准普尔资本智商

AVGO 目前的 EV/NTM 收入为 8.12 倍,NTM 市盈率为 15.09 倍,分别高于大流行前 3 年的平均值 5.72 倍和 13.06 倍。 否则,它仍分别高于其 1 年均值 7.31 倍和 13.81 倍。

基于其预计的 2024 财年每股收益 44.27 美元和当前的市盈率估值,我们将目标价定为 668.03 美元,这表明当前水平的上行潜力很小。

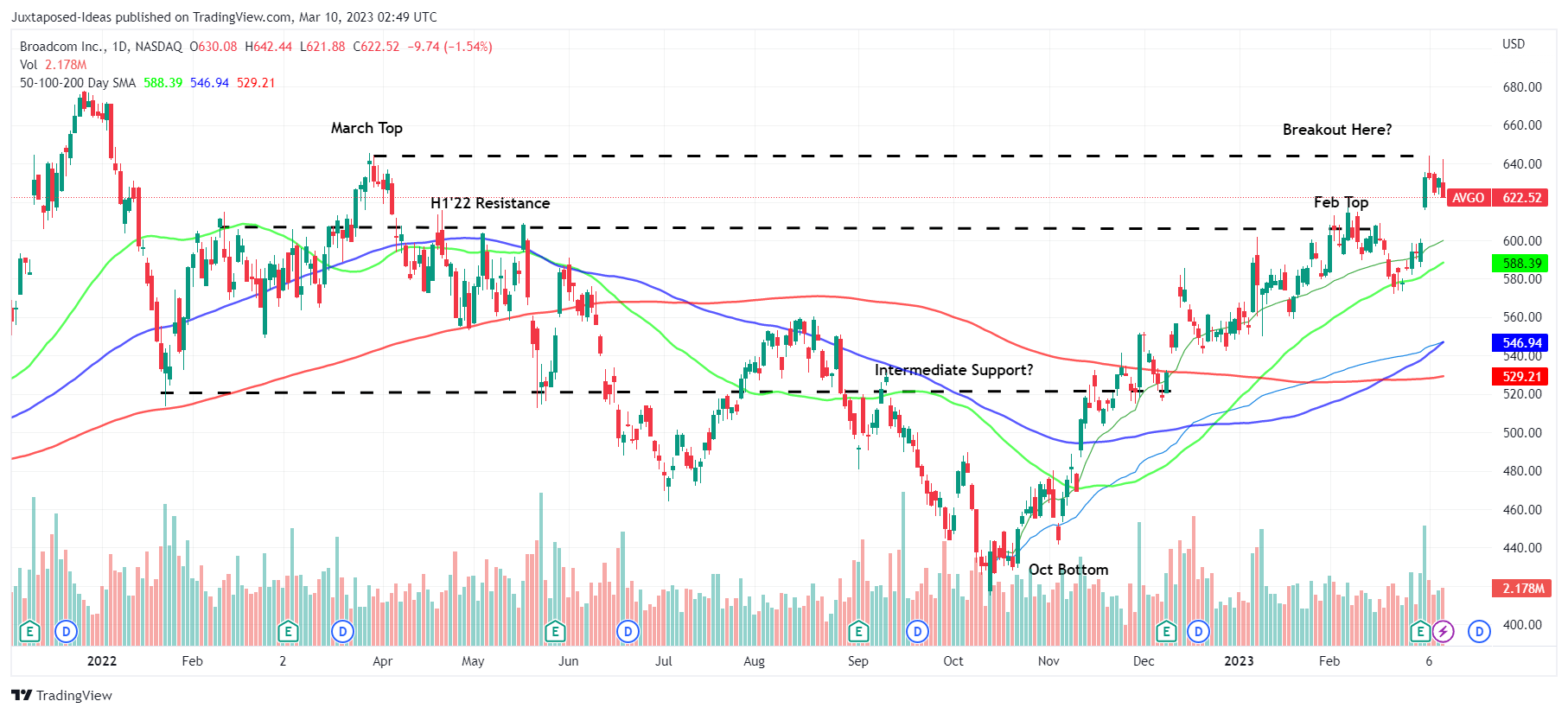

AVGO 1Y 股票价格

交易观点

由于 AVGO 在撰写本文时已从 10 月底部飙升 45.7% 至 622.52 美元,因此缺乏潜在上涨空间并不令人意外。 该股还突破了之前的阻力位测试另一个顶部,这意味着短期内将出现更多波动。

结合过去几个月上升的波峰和波谷走势,我们认为将 AVGO 评级为持有可能更为谨慎。 在这些水平上追逐股票对于长期投资组合增长来说可能是不可持续的,尤其是在最近人工智能炒作的推动下。

敏锐的投资者可能不得不耐心等待其先前支撑位再次回撤至 500 美元中期,以提高我们价格目标的安全边际。

[ad_2]

Source link