[ad_1]

尤金·戈洛古尔斯基

当 Brookfield Property Partners 作为公共实体进行交易时,我们多次对其进行了报道。 在我们讨论收购的文章中,我们向心怀不满的股东指出,他们得到了一笔很棒的交易,将被布鲁克菲尔德私有化 资产管理有限公司(营商事工). 尽管明显的“资产净值折让”让投资者觉得他们被抢劫了。 随着 BPY 退出公众视线,纳斯达克只剩下三个优先发行的股票。

1) Brookfield Property Partners LP 6.50 PF 单位 (纳斯达克股票代码:BPYPP)

2) Brookfield Property Partners LP 6.50 PF 单位 (纳斯达克股票代码:BPYPO)

3) Brookfield Property Partners LP 5.75 CL A (纳斯达克股票代码:BPYPN).

TSX 上还列出了更多的公司。 出于本文的目的,我们将共同处理它们。 由于存在细微差异和定价优势和劣势,我们将讨论的基本原理将广泛适用于所有 他们中的。

基础知识

在最近发布的年度报告中,BPY 的运营资金(FFO)与上一年几乎相同。

BPY年度报告

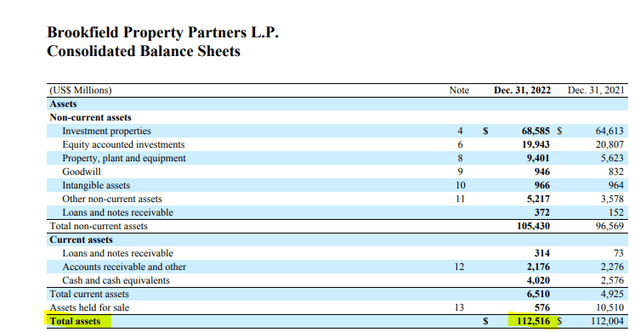

让我们记住这个 5.86 亿美元的数字,因为我们评估 BPY 设法使用超过 1125 亿美元的总资产产生了这个数字。

BPY年度报告

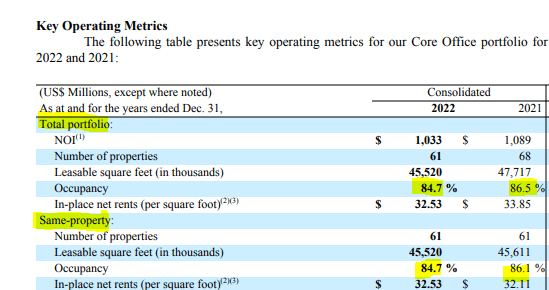

因此,这里有很多杠杆,1125 亿美元的资产和超过 700 亿美元的总负债(请注意,这与总债务不同),以达到我们 5.86 亿美元的 FFO。 有趣的是,核心写字楼部分的 FFO 大幅恶化。 罪魁祸首是他们的办公室占用。 你可以看到下面的下降。

BPY年度报告

另请注意,属性数量已经下降。 这是因为 BPY 拖欠了一些抵押贷款并出售了一些房产。

BPY年度报告

BPY 能够通过 LP 部门保持其 FFO 同比增长,LP 部门的现金流往往依赖于开发和资产销售。 虽然目前效果不错,但我们认为 2023 年和 2024 年将挑战这一细分市场的交付。

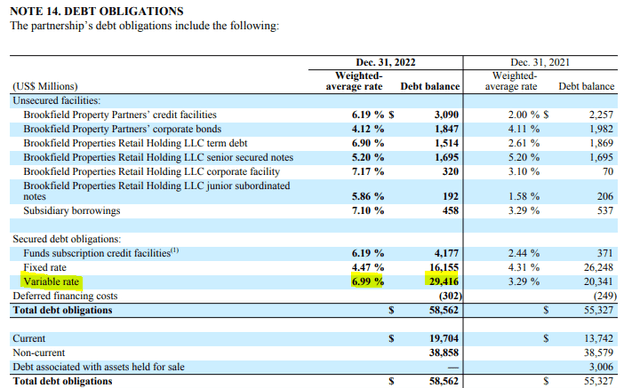

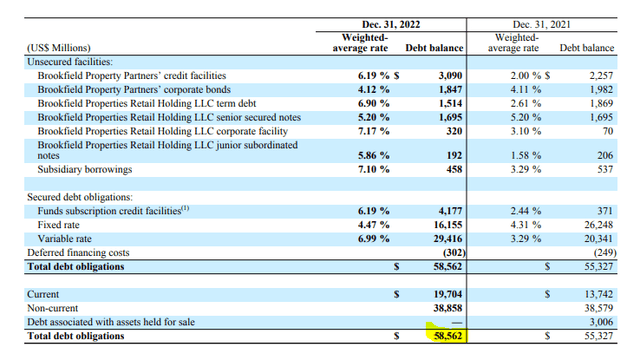

债务

由于 BPY 负债累累,因此必须关注利息支出。 请注意,我们首先向您展示 Q3-2022 数字以表明我们的观点。

BPY年度报告

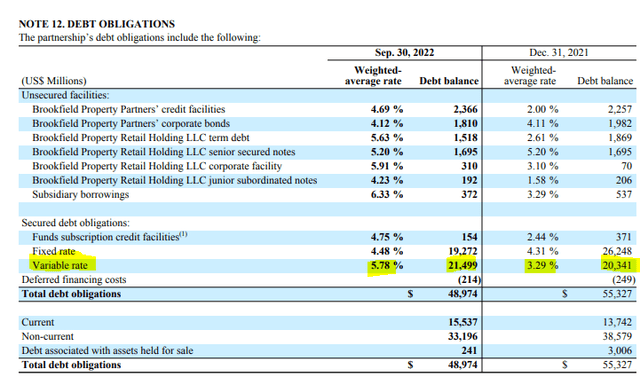

您可以观察可变利率融资的变化,其中利率为 5.78%,而 2022 年第三季度为 3.29%。 到 2022 年第 4 季度,我们在同一领域的收益率为 6.99%。 此处值得注意的是,BPY 已通过这种融资形式额外借入了 80 亿美元。

BPY年度报告

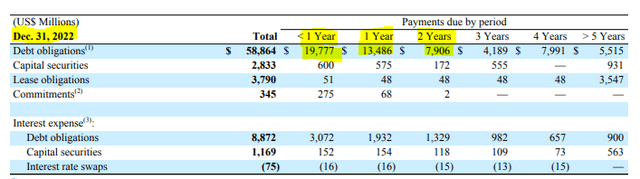

BPY 还有 410 亿美元的债务需要在两年内再融资。

BPY年度报告

这些是与其 FFO 相关的大量数字。 目前,FFO 与利息支出相比相形见绌。

BPY年度报告

因此,总计(FFO + 利息支出)为 32.69 亿美元,其中利息用掉了 26.83 亿美元。 我们认为,利息支出将在 2023 年和 2024 年大幅上升,我们可能会吃掉所有的 FFO,尤其是在经济衰退的情况下。 我们将在这里补充说,资本支出是 FFO 的下游,甚至不计入该计算。

BPY年度报告

比较级

投资者追逐这些优先股的关键原因是收益率。 在纳斯达克上市的三只优先股收益率约为 8.75%,这在当今的优先股世界中是罕见的。 虽然它们确实脱颖而出,但人们必须根据市场所在来评估它们。 目前的短期利率预计将在 5.6% 附近见顶。 因此,尽管收益率很高,但与无风险利率为 0% 的时期相比,它的吸引力较小。

存在类似的问题,这些问题归因于产生类似金额的相同办公室财产风险。 我们之前介绍过的 Hudson Pacific Properties, Inc. 4.750% CUM PFD C (HPP.PC) 为您带来类似的收益。 这里一个值得注意的事实是,Hudson Pacific Properties (HPP) 的 EBITDA 债务不到 BPY 的一半(计算进一步下降)。

另一种查看您从极端杠杆风险中获得多少额外收益的方法是与其他 Brookfield 公司进行比较。 Brookfield Infrastructure Partners LP 5.125 (BIP.PA) 的收益率略高于 7%,正如我们所讨论的(请参阅 Brookfield Preferred Shares Offer Safe Quality Yield),它非常安全。

因此,相对于拥有这些资产的风险而言,收益率相对适中。

判决书

BPY 继续以超过他们自己宣布的 FFO 和运营现金流的速度从合伙企业中撤出现金。

在截至 2022 年 12 月 31 日、2021 年和 2020 年 12 月 31 日止的年度中,合伙企业分别向单位持有人分配了 11.69 亿美元、8.78 亿美元和 12.44 亿美元。 相比之下,截至当时的三年中,经营活动的现金流入(流出)分别为 53 亿美元、6.06 亿美元和 13.32 亿美元。 在 2022 年和 2021 年,分配超过经营活动产生的现金流量。

资料来源:BPY 年度报告

目前的资产估值是根据我们认为完全不现实的资本化率进行的。

BPY年度报告

随着我们进一步进入 2023 年,我们可能会看到资本化率进一步扩大,无论我们是否在 BPY 的报告中看到它。

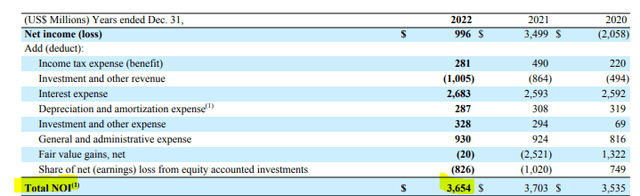

BPY 没有显示 EBITDA 数字,但上面显示的 FFO + 利息支出数字(32.69 亿美元)是一个很好的代表。 一个更慷慨的代表是净营业收入总额。

BPY年度报告

它更加慷慨,因为一般和管理费用被加回到这里(与 EBITDA 定义不同)。 无论您使用哪一种,都要根据债务负担权衡一下。

BPY年度报告

任何人都想为此向“EBITDA”欠债吗?

所以对我们来说这是不行的。 某些投资者认为优先股股息是累积的,不太可能被削减。 但是,当您的杠杆作用如此之高时,两者往往会结合在一起。 我们听到了同样的论点,为什么 CorEnergy Infrastructure Trust, Inc 的优先股(CORR.PA)会坚持下去,而当普通股被削减时,优先股同时飞出。 所以对我们来说,这是一个不值得冒风险的地方。 当然,您可以坐下来收集一年甚至三年的分配。

但对我们来说,这只是三年内与持有 BIP.PA 相比累计增加 5% 的收益。

我们愿意为了那一点额外的钱冒着几乎被消灭的风险吗? 我们会为了那一点点额外购买任何一家 EBITDA 债务为 16 倍的公司吗? 我们会购买任何一家 EBITDA 债务为 16 倍的公司吗? 62% 的债务是浮动利率的?

截至 2022 年 12 月 31 日,我们约 62% 的未偿债务是浮动利率债务,而 2021 年 12 月 31 日为 48%。该债务受利率波动的影响。 与我们的公司和商业浮动利率债务相关的利率增加 100 个基点将导致年度利息支出增加约 3.67 亿美元

资料来源:BPY 年度报告

决不。 甚至在这里对此进行辩论的唯一原因是因为 Brookfield Corporation (BN) 和 BAM 名称与此相关。 可以肯定的是,如果这是您的核心逻辑,我们对此无能为力。 就我们而言,我们会选择其他 Brookfield 品牌提供的质量更安全的产品,并在晚上睡个好觉。

请注意,这不是财务建议。 它可能看起来像,听起来像,但令人惊讶的是,事实并非如此。 投资者应自行进行尽职调查,并咨询了解其目标和限制的专业人士。

编者注:本文涵盖一只或多只微型股。 请注意与这些股票相关的风险。

[ad_2]

Source link