[ad_1]

greenbutterfly/iStock 来自 Getty Images

论文

我们查看了 C3.ai 的 (纽约证券交易所股票代码:AI) 作为一家上市公司的整个生命周期来说,基本面风险太大,但在目前的水平上,事情开始变得有趣起来。 我们相信 C3.ai 可以胜过 市场预期以及目前的估值可能使他们成为收购目标。 具有高风险承受能力的投资者可能需要考虑仔细观察。

C3.ai 的潜力超出预期

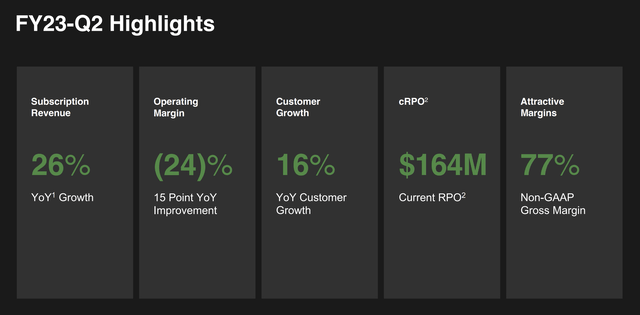

C3.ai 报告第二季度表现不错,订阅收入同比增长 26%。 总收入增长了更令人失望的 7%。

C3.ai Q2 收益报告

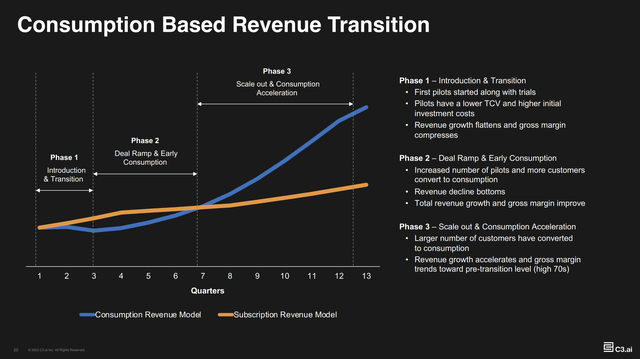

C3.ai 下一季度的收入指导价仅为 63.0 至 6500 万美元。 与他们最近报告的季度 6240 万美元的收入相比,这个指导并不是很好。 糟糕的指导主要是由于他们的商业模式发生了转变。

C3.ai 已决定改用基于消费的定价模式。 这一变化在短期内损害了业绩,但可能会给公司带来长期利益。

C3.ai Q2 收益报告

C3.ai过去专注于落地大型订阅合同。 当前的经济环境使这具有挑战性。 如果他们的公司正在裁员或陷入财务困境,经理就很难证明签署数百万美元的软件协议是合理的。 另一方面,如果一家公司可以在不投入大量资金的情况下开始使用该软件,他们就可以更好地了解它为公司带来的好处,并相应地扩大使用规模。 有了新的定价模式,C3.ai 最终可以从每个客户那里赚取相同的金额,而且光学效果要好得多。 未来,客户获取可能会更容易,成本也更低。

C3.ai 的牛市案例是他们可以成功转型业务并恢复增长。 该公司以低价交易,如果他们能够扭转业务,市场将给予相应的回报。

价格行动

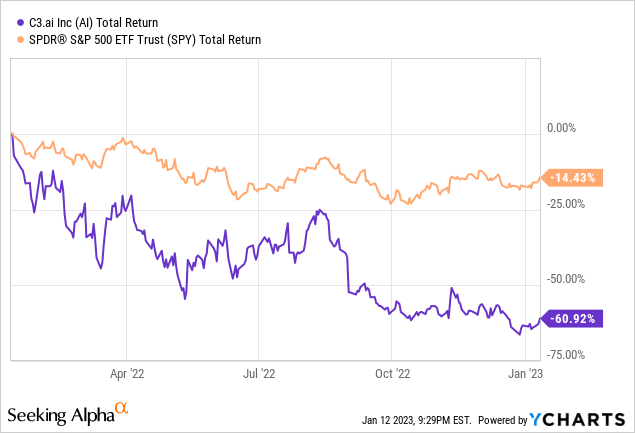

C3.ai 股票一段时间以来一直面临急剧下跌。 其中大部分是由于首次公开募股后注入股票的炒作。 其 2020 年的 IPO 价格为每股 42 美元,但该股一路飙升至 180 美元的区间,此后才重返地球。 虽然 C3.ai 在成为上市公司的整个过程中一直贵得离谱,但现在终于是投资者认真审视这里的时候了。

估值

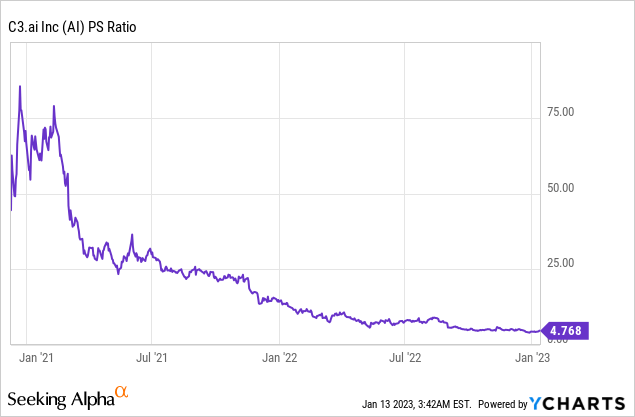

在估值基础上,C3.ai 的交易水平在软件领域是罕见的。 公司的交易价格仅为账面价值的 1.36 倍、现金的 1.54 倍和销售额的 4.76 倍。 这通常表明投资者对企业的态度变坏了,不再相信他们会在未来实现盈利或产生重大价值。 我们可以看到,C3.ai 曾一度以超过销售额 75 倍的惊人估值进行交易,之后一直下跌。 这种快速的多重压缩可能终于结束了。

一家公司可以购买 C3.ai 并以现金收回大部分购买。 出于这个原因,C3.ai 对私募股权公司和其他科技公司来说可能是一笔有吸引力的收购。 虽然这种类型的投机行为本身并不是进行投资的理由,但它可以为股价和可选性提供一定的底线。

风险

C3.ai 的一些风险是:

公司可能永远无法盈利。

向基于消费的定价模型的过渡可能不会一帆风顺,他们的预测可能过于乐观。

他们可能会在竞争中脱颖而出,无法在终端市场中茁壮成长。

对于一家亏损的科技公司来说,这些风险是巨大的。 在考虑购买股票之前,投资者将希望确保他们具有较高的风险承受能力和长期的时间范围,即使是在这些低迷的价格下。

关键要点

C3.ai是一家正在被市场质疑的公司。 如果它能成功地试行向基于使用的定价模式的转变,市场将奖励这家公司。 如果它无法改善其价值主张,该股将继续挣扎。 在这些层面上,该公司开始对潜在收购方产生吸引力。 对于具有高风险承受能力和长期眼光的投资者来说,可能是时候仔细看看这里了。

[ad_2]

Source link