[ad_1]

Harvepino/iStock 来自 Getty Images

介绍

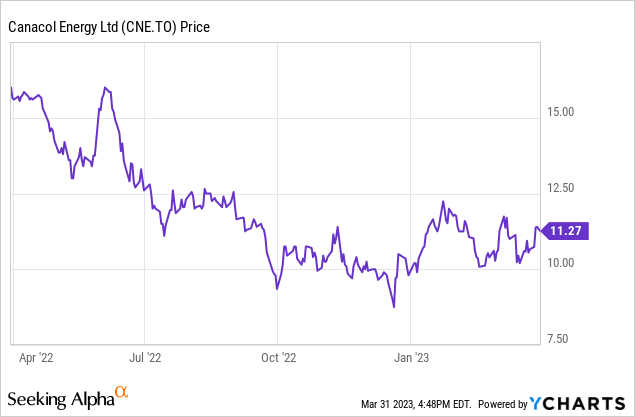

我一直是 Canacol Energy 的股东(多伦多证券交易所:CNE:CA) 很长一段时间,但不幸的是,我还没有实现正的绝对回报。 市场显然在低估该公司在哥伦比亚的业务 已证明的盈利能力和随后的 慷慨的股息政策 它完全由持续的自由现金流提供资金。 另一个好处是哥伦比亚的天然气价格非常稳定。 虽然这意味着 Canacol 的平均实现价格在 2022 年天然气市场火爆时并未上涨,但这也意味着该公司不应受到北美当前低天然气价格的打击,因为其有效实现的天然气价格将保持不变稳定在 5 美元左右。

本文旨在更新。 对于我所有关于 Canacol Energy 的旧文章,请点击此链接.

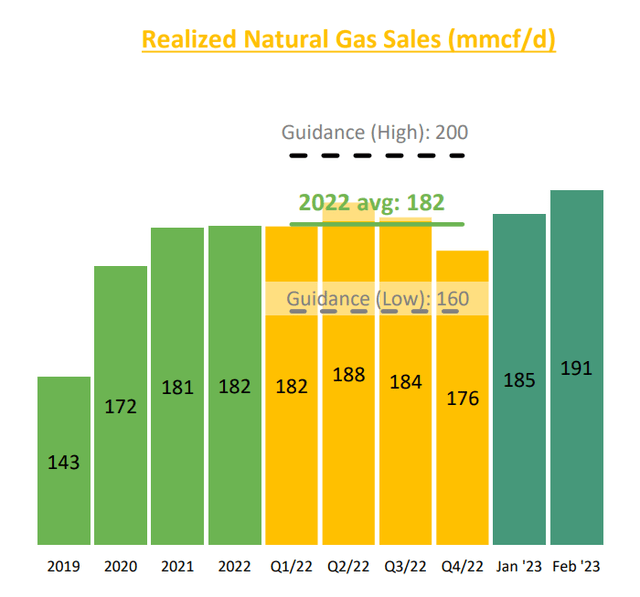

2022 年第四季度没有任何重大惊喜

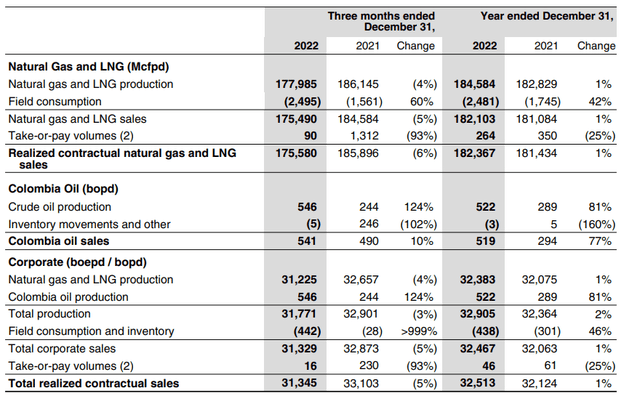

去年最后一个季度,Canacol 每天生产和销售超过 175,000 千立方英尺的天然气,当换算成石油当量产量时,天然气占 31,225 桶石油当量的权益产量加上实际石油产量后,每天的总产量为 31,771 桶油当量。 每天的销售总量为 31,345 桶石油当量。

Canacol 投资者关系

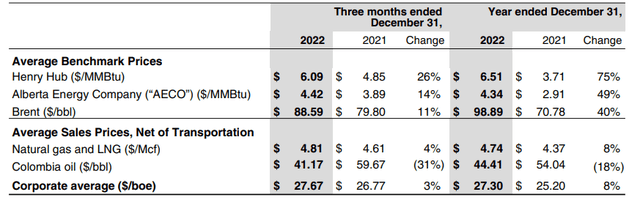

平均收到价格约为每千立方英尺 4.81 美元,考虑到强劲的国内需求和哥伦比亚对进口液化天然气的依赖,天然气的实际价格仍然相当稳定,而液化天然气的价格显然不足以成为国内天然气的真正竞争对手。

Canacol 投资者关系

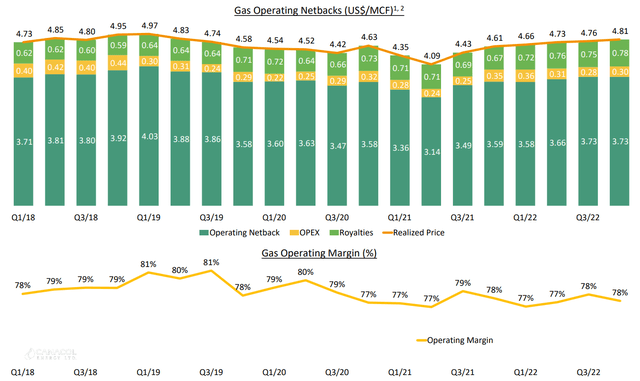

下图显示了过去五年天然气价格的稳定性。 它确实有些波动,但肯定不会像北美的天然气价格那样波动。 由于 Canacol 的低成本生产基地,营业利润率往往在非常稳定的基础上保持在 77%-80% 左右。 这使得计算和预测现金流量变得更加容易。

Canacol 投资者关系

第四季度表现不错,但弱于预期,因为水库水位高导致天然气需求下降。 哥伦比亚绝大部分的电力生产来自水力发电。 这只是暂时的影响,因为下图显示了今年 1 月和 2 月的销量再次回升。

Canacol 投资者关系

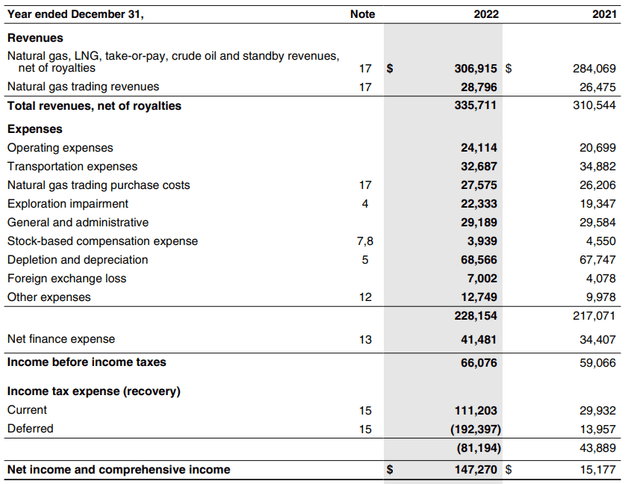

全年平均生产率约为 182,000 Mcf/天,这导致总收入为 3.07 亿美元,同时公司还从天然气贸易活动中获得了 2,880 万美元的额外收入。 这是一项利润率非常低的活动,因为该公司在这些交易活动中仅产生了 120 万美元的营业利润。

Canacol 投资者关系

正如您在上面看到的,总净收入为 1.47 亿美元,但这完全是由税收优惠造成的。 税前收入仅为 6600 万美元,正常化净收入约为 2300 万美元(因为 Canacol 在其电话会议上提到了 4300 万美元的税单,不包括重组)。 这略高于每股 6800 万加元,考虑到有 3410 万股流通股(在 5:1 的股份合并之后),基本每股收益约为 2 加元/股。 对于一只刚刚超过 11 加元的股票来说,这还不错。

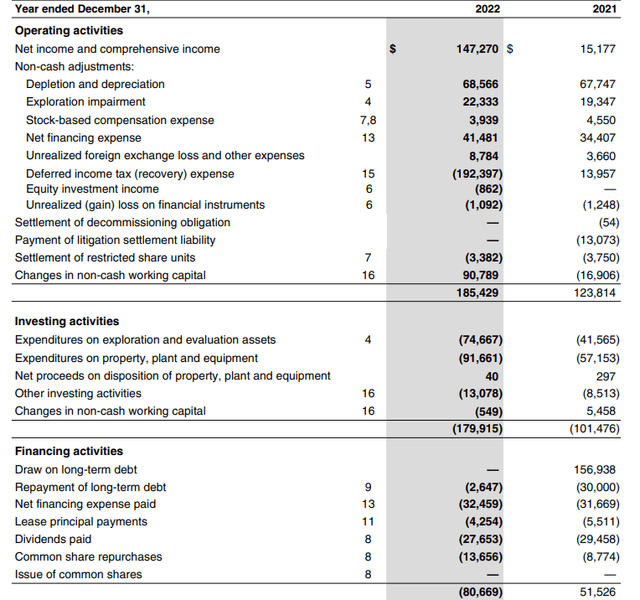

正如我在之前的文章中所解释的那样,我主要对 Canacol 产生正现金流的能力感兴趣。 2022 年又是一个非常不错的年份。 尽管我们看到报告基础上的 1.85 亿美元运营现金流受到来自营运资本变化的 9100 万美元现金流入的推动,但重要的是要认识到现金流量表扣除了 1.92 亿美元的递延税收益,但仍包括 1.11 亿美元在现行税收中。 在调整后的基础上(即根据电话会议应用总计 4300 万美元的标准化税收)并在扣除 3700 万美元的租赁付款和利息付款后,基础运营现金流为 1.26 亿美元。 今年将有一项与企业重组计划相关的额外税单,但这还不是 2022 年现金流出的一部分。

Canacol 投资者关系

虽然这不足以支付 1.66 亿美元的资本支出,但我已经在之前的一篇文章中解释过,2022 年的绝大部分资本支出与推进勘探计划有关,因为维持性资本支出仅为 5400 万美元。

新储备更新很耐人寻味

我同意一家公司在勘探上花费相当多的现金,只要它也能产生价值。 不幸的是,该公司在 2P 储备类别中的替代率仅为 169%,但令人鼓舞的是,Canacol 的目标是在 2023 年达到 200%。

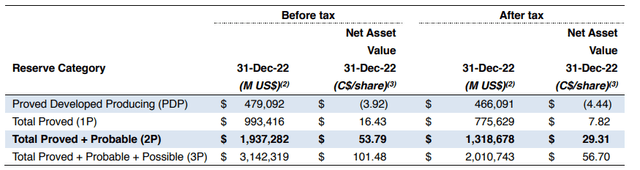

现有储备的总 NPV10% 估计为 1.3B 美元,Canacol 还提供了税后净资产值/股份,并考虑了 5.78 亿美元的净债务。 如下图所示,每股资产净值刚刚超过 29 加元,几乎是当前股价的三倍。

Canacol 投资者关系

当然,这没有将 G&A 费用和利息费用考虑在内,因此 29.31 加元/股夸大了实际可实现的目标,但它确实证实了该公司目前的股价相当便宜。 话虽如此,独立顾问使用的今年天然气平均价格为 5 美元,到 2027 年将上涨至近 6 美元,这或许有点乐观。

Canacol 投资者关系

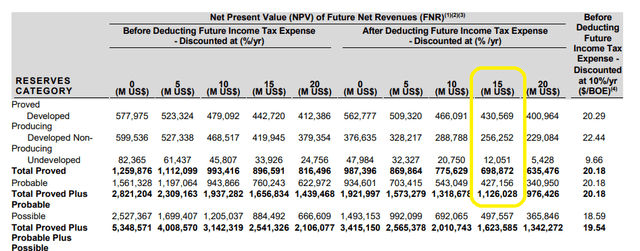

幸运的是,年度信息表包含敏感性分析,其中还提供了 PV15 和 PV20 值。 如果我们使用 15% 而不是 10% 的贴现率,税后 NPV15% 仍然非常可观,为 US$1.13B。 扣除 5.78 亿美元的净债务后,隐含的股权价值(扣除 G&A 和利息费用之前)为 5.48 亿美元。

Canacol 投资者关系

分配给刚刚超过 3400 万股流通股,即 16 美元/股或 22 加元/股。 因此,肯定存在安全边际。

投资论文

虽然总产销量会有所波动(官方指导要求在 160-206MMcf/天的范围内),但重要的是要知道 2023 年的照付不议合同涵盖约 160MMcf/天。 该股票目前的交易价格仅为税后净现值 15% 的一半,储量和现值计算今年将进一步增加,因为 Canacol 的天然气储量目标是 200% 的替代率。

我持有多头头寸,在加拿大天然气生产商 Spartan Delta 最近宣布战略出售和分拆后,我可能会通过回收我对它的部分投资来增加我的头寸。 Canacol Energy 支付 0.26 加元的季度股息,每年每股 1.04 加元的股息代表超过 9% 的极具吸引力的股息收益率。

编者注:本文讨论了一种或多种不在美国主要交易所交易的证券。 请注意与这些股票相关的风险。

[ad_2]

Source link